Avant-propos: « Celui qui emprunte est l’esclave de celui qui prête ». Cette affirmation trouve sa source dans un des plus vieux livres de la terre: le livre des Proverbes dans la Bible! La polarisation du monde actuel est bien moins une question de droite ou de gauche, de religions, de races que de celle de créancier à débiteur. Toute la crise financière vécue à ce jour et dont les racines remontent à plusieurs décennies est une problématique d’endettement. L’éclatement de la crise de 2007 qui a été suivi par le sauvetage des banques par les États lui-même relayé par des politiques monétaires de banquiers centraux dispendieuses et réservées à l’élite financière internationale ont exacerbé de manière atomique les problèmes à l’échelle planétaire. La crise actuelle que certains prédisent comme annonciatrice d’un effondrement financier imminent (je ne le crois pas personnellement) n’est rien d’autre que la conséquence naturelle de droit régalien octroyé à des privés qui ont le pouvoir gigantesque et inestimable de pouvoir créer de la monnaie exclusivement à partir de l’endettement d’autrui.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles, banques, BNS, casino, Crise des liquidités, crise financière, dette publique, Dollar, FINMA, Mondialisation, pétrole, too big to fail, US

This could be interesting, too:

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Urs Birchler writes Der “Regulatorische Filter”: Das Filetstück des PUK-Berichts:

Avant-propos:

« Celui qui emprunte est l’esclave de celui qui prête ». Cette affirmation trouve sa source dans un des plus vieux livres de la terre: le livre des Proverbes dans la Bible!

La polarisation du monde actuel est bien moins une question de droite ou de gauche, de religions, de races que de celle de créancier à débiteur.

Toute la crise financière vécue à ce jour et dont les racines remontent à plusieurs décennies est une problématique d’endettement.

L’éclatement de la crise de 2007 qui a été suivi par le sauvetage des banques par les États lui-même relayé par des politiques monétaires de banquiers centraux dispendieuses et réservées à l’élite financière internationale ont exacerbé de manière atomique les problèmes à l’échelle planétaire.

La crise actuelle que certains prédisent comme annonciatrice d’un effondrement financier imminent (je ne le crois pas personnellement) n’est rien d’autre que la conséquence naturelle de droit régalien octroyé à des privés qui ont le pouvoir gigantesque et inestimable de pouvoir créer de la monnaie exclusivement à partir de l’endettement d’autrui.

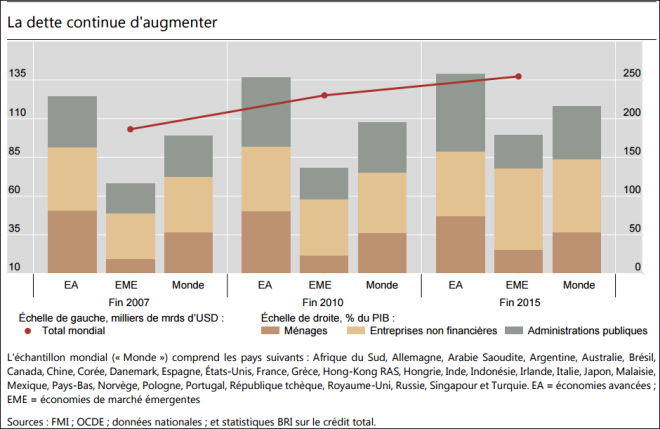

Cela revient à dire que les bâtonnets des histogrammes dessinés ci-dessous par M C Borio de la BRI et qui représentent les dettes privées et publiques européennes, américaines, des pays émergents et du reste du monde doivent être cumulées pour se faire une idée de la création monétaire de richesse totalement indue bénéficiant à quelques personnes dans ce monde. Oubliez le 1% de la planète qui englobe les mercenaires du Système. Les détenteurs finaux sont certainement moins nombreux que ça.

En clair, la théorie de la croissance basée sur la dette est en train de mener l’humanité dans un mur.

Un véritable effondrement du Système piloté par le casino serait certes douloureux mais bénéfique.

En revanche, un effondrement partiel du casino serait dramatique et pourrait faire revenir le servage dans le quotidien de ces seigneurs actuellement invisibles et inconnus.

L’effondrement partiel serait une défaillance des débiteurs mais qui n’entraînerait pas celle des créanciers.

Regardez de près les textes de lois sur le sauvetage bancaire, appelé Bail in. Tout est fait pour que les actifs des banques, c’est-à-dire VOS DETTES ne soient jamais restructurées. De manière strictement opposée, vos dépôts qui sont au passif de la banque passent légitimement et cyniquement à la trappe.

La déflation -contraire de l’inflation- est tout bénéfice si vous êtes créanciers. La valeur de vos actifs prennent l’ascenseur sans rien faire. En revanche, en temps de crise l’argent se fait plus rare pour le débiteur dont le salaire est fragilisé, baissé voire supprimé s’il est au chômage.

Actuellement, le pouvoir d’achat est en chute libre et avec lui la valeur des biens immobiliers. Une méfiance absolue devrait être de mise car on nous annonce en Suisse romande par exemple jusqu’à 20% de baisse sur les biens immobiliers. Selon le niveau de votre endettement, votre banquier préféré pourrait se présenter chez vous pour vous demander d’avancer un complément de fonds. Ne doutez absolument pas de sa capacité à le faire. Il en a le droit!

Dernière réflexion suscitée par l’analyse ci-dessous : M Borio lie naturellement le déclin de la croissance de la productivité à l’explosion de l’endettement. La spirale de l’endettement crée une économie qui vit par elle-même et pour elle-même au profit exclusif de ceux qui créent la monnaie de la dette. Ces gens-là -devenus entre-temps propriétaires de tout ce que le casino planétaire a pu s’approprier- n’hésiteront pas à ramener plus bas que terre le niveau des salaires, les avantages sociaux professionnels (y c congés payés, week-ends payés,…) avec une automation totalement décomplexée…

La création monétaire par les crédits, les politiques monétaires non conventionnelles des banquiers centraux, l’endettement forcé des collectivités publiques auprès de tiers privés, le sauvetage des banques sont des urgences absolues à remettre en question.

Liliane Held-Khawam

Le calme précaire a fait place à des turbulences sur les marchés financiers. Dans l’édition précédente de son Rapport trimestriel, la BRI mettait en évidence la précarité du calme qui régnait sur les marchés financiers. À un moment ou à un autre, la tension entre ce calme sur les marchés et les fragilités économiques sous-jacentes allait devoir se dénouer.

Au dernier trimestre, nous avons peut-être vu le début de ce dénouement. L’année 2016 a commencé par l’une des pires vagues de liquidation jamais vues. Les investisseurs venaient tout juste de pousser un soupir de soulagement après avoir vu passer, mi-décembre, ce qui s’était avéré être une hausse sans remous, bien qu’historique, de 25 points de base du taux des fonds fédéraux : il s’agissait en effet de la première augmentation du taux de l’argent au jour le jour depuis qu’il avait été poussé à zéro, il y a sept

ans – la plus longue phase d’immobilité de l’après-guerre. Tout juste deux semaines plus tard, les marchés dégringolaient. Comme pendant l’été, c’est la Chine qui a été le déclencheur : les signes de ralentissement dans ce pays faisaient craindre une fragilité plus générale des économies de marché émergentes. Partout dans le monde, les cours des actions ont plongé, les volatilités se sont envolées, les écarts de rendement relatifs à la qualité du crédit se sont creusés, les monnaies des économies émergentes ont chuté, surtout vis-à-vis du dollar, et le prix du pétrole est tombé encore plus bas, au-dessous des creux atteints pendant la Grande récession. Cette dégradation a alors suscité un certain pessimisme au sujet d’autres économies, notamment les États-Unis, propageant encore la morosité.

Et ce n’était là que la première phase des turbulences. La seconde phase, plus brève mais peut-être plus préoccupante, est apparue début février, motivée par des craintes concernant la santé des banques internationales.

Leurs valorisations, sous pression depuis quelque temps déjà, se sont encore affaissées tandis que leurs primes sur défaut (CDS) s’envolaient.

Les ratios cours/valeur comptable ont atteint des niveaux qu’on n’avait plus vus depuis la phase la plus aiguë de la crise. La déception suscitée par les perspectives de croissance mondiale et les annonces de résultats est venue s’ajouter à des préoccupations spécifiques à certaines juridictions, comme le niveau obstinément élevé des prêts improductifs et, dans la zone euro, des craintes d’origine réglementaire quant à d’éventuelles suspensions de versement du coupon sur les obligations convertibles sous condition (CoCo). Et, très probablement, des stratégies de couverture dynamiques de nature défensive n’ont fait qu’aggraver les choses ; ainsi, les investisseurs ont vendu des actions bancaires et des CDS pour atténuer leurs pertes sur les CoCo. Mais la principale source d’inquiétude était la vision d’un avenir fait de taux d’intérêt encore plus bas, bien au-delà de l’horizon visible, qui pourrait peser sur les marges

des banques, leur rentabilité et leur résilience. L’appréhension est montée d’un cran et s’est propagée lorsque la Banque du Japon a décidé d’adopter des taux directeurs négatifs. Au plus fort de cette tourmente, c’étaient plus de 6 500 milliards de dollars de titres souverains qui s’échangeaient à des rendements négatifs : une fois de plus, les limites de l’impensable avaient été repoussées.

Les marchés n’ont retrouvé un certain calme que tout récemment.

Pourtant, si l’on veut chercher à comprendre les véritables forces à l’œuvre, il faut regarder au-delà de l’oscillation habituelle des marchés entre espoirs et craintes. Pour peu qu’on les cherche, les indices ne sont pas difficiles à trouver. Sur la toile de fond du déclin de la croissance de la productivité, engagé de longue date et exacerbé par la crise, le stock mondial de dette continue d’augmenter et la marge de manœuvre des pouvoirs publics se rétrécit sans cesse – c’est « la trilogie infernale ». Permettez-moi de faire quelques commentaires à propos de l’essor de la dette et de la marge de manœuvre, en particulier.

La dette était à l’origine de la crise financière et, depuis lors, elle a continué à enfler dans le monde entier par rapport au PIB (graphique). Dans les économies avancées qui étaient au cœur de la crise, le secteur privé s’est désendetté, dans une certaine mesure, mais la dette du secteur public, elle, a poursuivi son ascension. Le fait le plus inquiétant, cependant, c’est la forte hausse de la dette du secteur privé que l’on observe ailleurs, en particulier dans plusieurs économies de marché émergentes (EME), notamment les plus grandes – les principaux moteurs de la croissance depuis la crise. Ce sont les entreprises, dont la rentabilité diminue, et les exportateurs de produits de base qui enregistrent l’accroissement le plus marqué. Dans de nombreux cas, comme l’indiquent nos dernières statistiques, ce phénomène va de pair avec une envolée des prix de l’immobilier suscitée par une prise de risque audacieuse – autant de spectres qui rappellent les booms financiers observés avant la crise dans les économies qui en ont ensuite été victimes.

La dette continue d’augmenter

La dette libellée en devises occupe une place de premier plan dans cette hausse : depuis

2009, la part de la dette des EME libellée en dollar a doublé pour atteindre quelque

3 300 milliards de dollars. Les indicateurs BRI de la liquidité mondiale laissent aujourd’hui penser que cette composante de la dette a cessé d’augmenter au troisième trimestre de 2015.

Par ailleurs, les statistiques BRI sur les titres de créance internationaux confirment que les

emprunteurs des EME ont ralenti le rythme des émissions ; en Chine, ils remboursent leurs dettes en devises, ce qui explique en partie la contraction rapide des réserves de change.

Outre l’évolution des écarts de rendement relatifs à la qualité de crédit et la dépréciation de nombreuses monnaies face au dollar, il s’agit là de signes indiquant que les conditions financières extérieures se sont durcies pour les EME. Et cela s’est produit alors que les cycles financiers nationaux étaient proches du point de retournement ou en train de le franchir, comme si deux courants d’amplitudes différentes se conjuguaient pour former une vague plus grande et plus destructrice.

La dette, par conséquent, est le facteur qui aide à comprendre des évolutions apparemment sans rapport entre elles. Elle explique le ralentissement dans les EME. Elle offre des indices quant à l’inquiétant cycle vicieux qui se forme entre l’appréciation du dollar et le durcissement des conditions financières pour les entreprises ou les pays qui se sont lourdement endettés en dollar. Elle permet de comprendre pourquoi les prix du pétrole sont si bas : la demande diminue dans des pays comme la Chine, alors que les compagnies pétrolières doivent continuer à produire pour assurer le service de leur énorme dette. Et elle peut même éclairer l’intrigant ralentissement de la croissance de la productivité : d’après des recherches récentes menées par la BRI, les booms du crédit sapent la croissance de la productivité en s’accélérant, essentiellement parce qu’ils entraînent une mauvaise affectation sectorielle des ressources.

L’impact perdure, voire s’amplifie, si une crise financière vient à éclater. Par ailleurs, un niveau d’endettement élevé est plus difficile à supporter lorsque la productivité est faible. Autrement dit, il se pourrait que nous soyons face non pas à des coups de tonnerre isolés, mais aux signes avant-coureurs d’une tempête qui couve depuis longtemps.

Et puis les marges de manœuvre des autorités vont en se rétrécissant. Le dernier épisode de turbulences a clairement montré que les banques centrales avaient été trop sollicitées, pendant trop longtemps, après la crise, alors que les marges budgétaires se rétrécissaient et que les réformes structurelles se faisaient attendre. En dépit de conditions monétaires exceptionnellement accommodantes dans les principales juridictions, la croissance est décevante et l’inflation reste obstinément faible. Cela n’a pas échappé aux intervenants de marché et, probablement pour la première fois, ils semblent commencer à douter que les banques centrales aient des pouvoirs de guérison. Les pouvoirs publics seraient bien avisés d’en prendre conscience eux aussi.