Das schwierige Marktumfeld des Jahres 2018 hat die Schwächen der Schweizer Privatbanken offengelegt. (Bild: Eti Ammos/Shutterstock.com) 2018 war ein sehr enttäuschendes Jahr für Privatbanken in der Schweiz. Wie die diesjährige Privatbankenstudie von KPMG und der HSG zeigt, konnten die meisten Institute ihre verwalteten Vermögen bei weitem nicht ausreichend steigern. Acht sind in den letzten achtzehn Monaten aus dem Markt ausgeschieden.Schweizer Privatbanken sind übermässig von den Finanzmärkten abhängig. Das schwierige Marktumfeld des Jahres 2018 hat die Schwäche der Institute offengelegt: Die meisten Privatbanken haben ihre Geschäfts- und Betriebsmodelle nicht ausreichend verbessert oder ihre Strategie nicht optimal angepasst, um ihren Erfolg nachhaltig zu sichern. Zu diesem

Topics:

investrends.ch considers the following as important: News

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

finews.ch writes Die Nationalbank lockert weiter

2018 war ein sehr enttäuschendes Jahr für Privatbanken in der Schweiz. Wie die diesjährige Privatbankenstudie von KPMG und der HSG zeigt, konnten die meisten Institute ihre verwalteten Vermögen bei weitem nicht ausreichend steigern. Acht sind in den letzten achtzehn Monaten aus dem Markt ausgeschieden.

Schweizer Privatbanken sind übermässig von den Finanzmärkten abhängig. Das schwierige Marktumfeld des Jahres 2018 hat die Schwäche der Institute offengelegt: Die meisten Privatbanken haben ihre Geschäfts- und Betriebsmodelle nicht ausreichend verbessert oder ihre Strategie nicht optimal angepasst, um ihren Erfolg nachhaltig zu sichern. Zu diesem Schluss kommt die jährliche Studie der KPMG Schweiz und der Universität St. Gallen (HSG), die insgesamt 87 in der Schweiz tätige Privatbanken untersuchte und deren Leistung sowie die wichtigsten Branchentrends bewertete.

Während der Wohlstand weltweit zunimmt, stagnieren die Nettoneugelder der Schweizer Privatbanken. Nur wenige Privatbanken konnten über die vergangenen Jahre konstant mehr als 5 Prozent an Nettoneugeldern generieren. Der Median des Nettoneugeldwachstums betrug 2018 nur 0,2 Prozent. Viele Strategien haben nicht das erwartete Geschäfts- und Profitabilitätswachstum generiert, was unter anderem auch auf die mangelnde Präsenz in Wachstumsmärkten zurückzuführen ist. Als Folge ist der globale Marktanteil der Schweizer Privatbanken rückläufig.

Grösse als Erfolgsfaktor

Aber nicht alle Institute haben mit ihren Schwächen zu kämpfen. Als Erfolgsmodell haben sich Privatbanken in Schweizer Besitz mit jeweils mehr als 100 Milliarden Franken an verwaltetem Vermögen (Assets under Management, AuM) erwiesen, die über ein internationales Niederlassungsnetz verfügen, das sich auch auf die Wachstumsmärkte erstreckt. Für nachhaltigen Erfolg brauche es diese Mindestgrösse, betonen die Studienautoren. Denn dadurch verfügten die Privatbanken über grössere Ressourcen für Investitionen und die Geschäftsentwicklung und können Grössenvorteile erzielen. In einer Branche, in der eine teure Onshore-Präsenz für die Expansion in den globalen Wachstumsmärkten notwendig sei, verleihe dies den Banken einen wichtigen Wettbewerbsvorteil.

Rückläufige Kennzahlen

Nur ein Drittel der Privatbanken konnte 2018 ihre Cost-Income-Ratio verbessern. Die mediane Cost-Income-Ratio (CIR) stieg um 1,9 Prozentpunkte auf ein neues Allzeithoch von 83,6 Prozent. Diese Verschlechterung wurde primär von kleinen und leistungsschwachen Banken getrieben. Während grosse Banken 2018 ihre CIR um 2,8 Prozentpunkte auf 79,1 Prozent verbessern konnten (2017: 81,9 Prozent), operierten kleine Banken mit einer medianen CIR von 86,3 Prozent (2017: 82,4 Prozent).

Die operative Gewinnmarge erodierte 2018 nach einer Erholung im Vorjahr. Nur 39 Prozent der Schweizer Privatbanken konnten 2018 ihre operative Gewinnmarge steigern, obwohl die Zinserhöhungen in den USA und das über zehn Monate andauernde globale Marktwachstum zu steigenden Nettozinserträgen und Nettokommissionserträgen geführt hatten.

Die Eigenkapitalrendite setzte 2018 ihren Negativtrend fort und war bei über der Hälfte aller Privatbanken rückläufig. Die mediane Eigenkapitalrendite der untersuchten Privatbanken war mit nur 4,1 Prozent annähernd konstant gegenüber den Vorjahren und lag damit weiterhin unter dem angestrebten Niveau von rund 8-10 Prozent, das laut den Studienautoren in etwa den Eigenkapitalkosten entspricht. Ein Lichtblick seien 2018 eben die grossen Banken gewesen, die als einzige ihre Eigenkapitalrendite steigern konnten: Der Median der grossen und mittleren Banken verbesserte sich um 2,0 respektive 0,8 Prozentpunkte. Bei den grossen Banken entsprach dies einem Anstieg auf 7,8 Prozent, was den höchsten Wert seit 2012 darstellt und im Einklang mit der Zielrendite steht. Im Gegensatz dazu ging die mediane Eigenkapitalrendite der Kleinbanken um 0,6 Prozentpunkte auf 3,1 Prozent zurück.

Fortgesetzte Konsolidierung

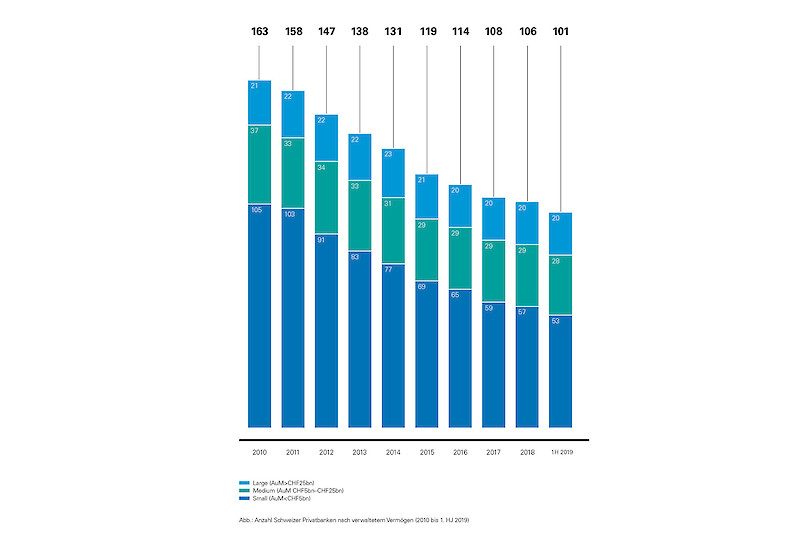

Über die letzten 18 Monate sank die Zahl der Schweizer Privatbanken weiter auf jetzt 101: Acht Institute sind aus dem Markt ausgeschieden und eine Privatbank hat von der Finma die Bankenlizenz erhalten. Damit sind nun seit 2010 insgesamt 62 Privatbanken (-38 Prozent) aus der Schweizer Finanzlandschaft verschwunden. Trotz der anhaltend starken Finanzmärkte, die sich 2019 nach ihrem Einbruch von Ende 2018 wieder gut erholten, haben sich die Geschäftszahlen der Privatbanken weiter verschlechtert. Dies dürfte auf eine weitere Konsolidierungswelle hinauslaufen.

Anzahl Privatbanken nach verwalteten Vermögen (nach Grösse der AuM, in Mrd. CHF)

Mehr Frauen in Verwaltungsräten und Geschäftsleitungen

Das Durchschnittsalter der Verwaltungsratsmitglieder in Schweizer Privatbanken stieg zwischen 2012 und 2018 von 59 auf 62 Jahre, während sich das Durchschnittsalter der Geschäftsleitungsmitglieder um ein Jahr auf 52 Jahre erhöhte. Des Weiteren verzeichneten über 40 Prozent der Privatbanken in den letzten sieben Jahren keinen CEO-Wechsel, und nur 12,7 Prozent der Privatbanken tauschten ihren CEO in diesem Zeitraum zweimal oder öfter aus.

Der Frauenanteil in den Verwaltungsräten verdoppelte sich zwischen 2012 und 2018, liegt aber mit 9,8 Prozent weiterhin auf niedrigem Niveau. Bei den CEOs waren nur sechs der insgesamt 127 CEOs der letzten sieben Jahre Frauen. Dennoch verzeichnete 2018 gemäss der Studie einen Höchstwert: Es gab vier weibliche CEOs, von denen drei erst im Laufe des Jahres zur Geschäftsleitung gestossen sind.