Was sind ESG-Anlagen überhaupt? "Schlechte" Unternehmen ausschliessen? "Gute" Unternehmen begünstigen? Die Antwort ist vielschichtig. (Bild: Shutterstock.com/Metamorworks)ESG-Investitionen sind seit geraumer Zeit sehr angesagt. Allerdings gibt es auch vorsichtige, um nicht zu sagen kritische Stimmen. Eine der hitzigsten Debatten wird darüber geführt, ob ESG-Investitionen zu einer besseren Performance führen. Die Frage ist laut Duncan Lamont, Head of Research and Analytics bei Schroders vor dem Hintergrund wichtig, als dass Investierende das Gleichgewicht zwischen der Dynamik ihrer ESG-Strategie im Blick haben sollten. So stellt sich seiner Ansicht nach die Frage, ob es einerseits darum geht, das Kapital für bessere Ergebnisse einzusetzen oder andererseits um die Kosten eines

Topics:

Cash News considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

Was sind ESG-Anlagen überhaupt? "Schlechte" Unternehmen ausschliessen? "Gute" Unternehmen begünstigen? Die Antwort ist vielschichtig. (Bild: Shutterstock.com/Metamorworks)

ESG-Investitionen sind seit geraumer Zeit sehr angesagt. Allerdings gibt es auch vorsichtige, um nicht zu sagen kritische Stimmen. Eine der hitzigsten Debatten wird darüber geführt, ob ESG-Investitionen zu einer besseren Performance führen.

Die Frage ist laut Duncan Lamont, Head of Research and Analytics bei Schroders vor dem Hintergrund wichtig, als dass Investierende das Gleichgewicht zwischen der Dynamik ihrer ESG-Strategie im Blick haben sollten. So stellt sich seiner Ansicht nach die Frage, ob es einerseits darum geht, das Kapital für bessere Ergebnisse einzusetzen oder andererseits um die Kosten eines vorteilhafteren Risiko-Ertrags-Verhältnisses für die Nutzniesser dieser Anlagen?

Ein Problem von Definitionen und Vergleichbarkeit

Was versteht man eigentlich unter ESG-Investitionen? Den Ausschluss "schlechter" Unternehmen? Die Begünstigung "guter" Unternehmen? Nach wessen Definition wird nach schlecht und gut unterschieden? Oder geht es einfach um den Ausschluss bestimmter Branchen, die einen entsprechenden Test nicht bestehen, sind nur einige der Kernfragen, die der Schroders Experte aufwirft.

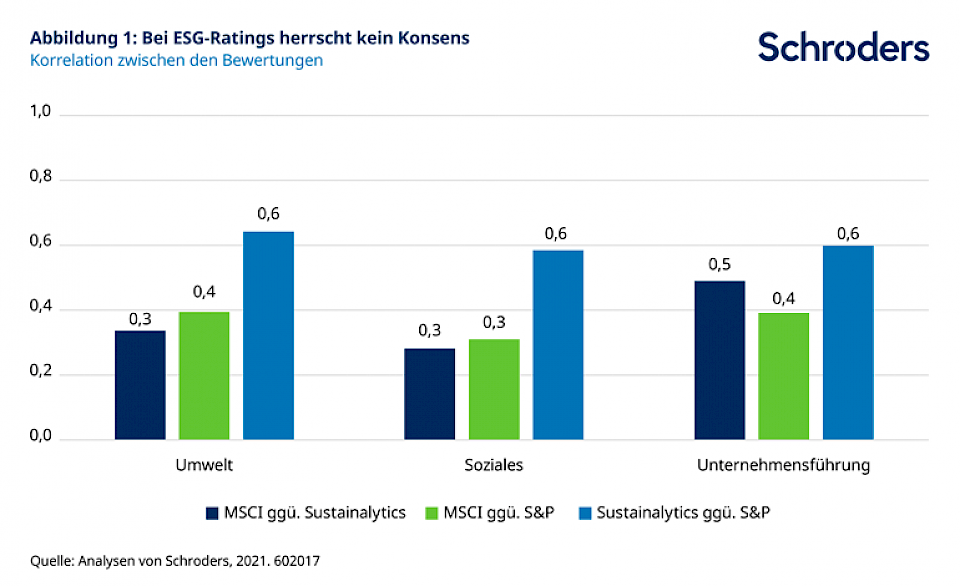

"Bei den ESG-Ratings der grossen Rating-Agenturen gibt es nur wenige Gemeinsamkeiten. Häufig bewertet der eine ein Unternehmen hoch, der andere eher niedrig", so Duncan Lamont (siehe Abbildung 1).

Als Paradebeispiel führt der Schroders-Experte Tesla auf. "Sie können dieses Unternehmen aus der ESG-Perspektive entweder lieben oder meiden wie die Pest. Das hängt davon ab, welchen Rating-Anbieter Sie fragen. Es gibt keinen klaren Konsens."

Berücksichtigt man hingegen bei der Anlageentscheidung hinsichtlich der Attraktivität alle Risiken, darunter auch Umwelt, Soziales und Governance, ist dies laut Lamont eine ganz andere Herangehensweise.

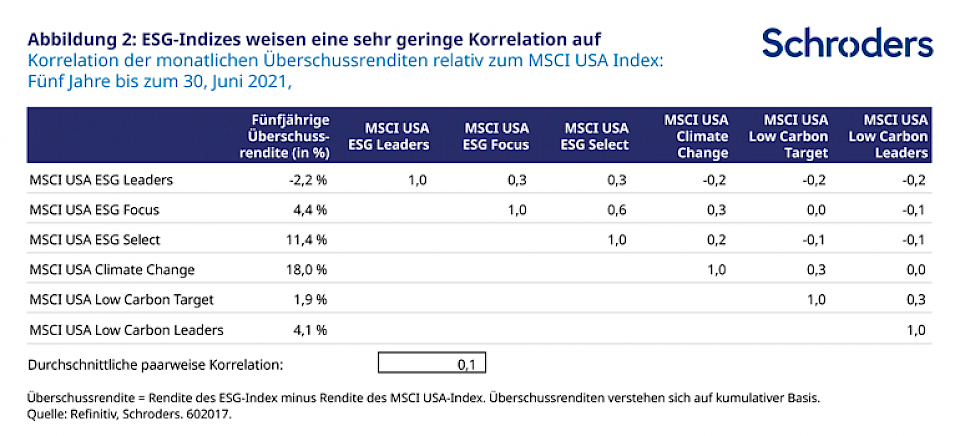

"Abgesehen davon, dass die ESG-Ratings der verschiedenen Rating-Drittanbieter kaum Gemeinsamkeiten aufweisen, kann es sogar bei ein und demselben Anbieter zu grossen Unterschieden im Hinblick auf die relative Performance unterschiedlicher ESG-Strategien kommen", sagt er. Der MSCI führe beispielsweise sechs ESG-Indizes bezogen auf US-Aktien mit Daten über einen Zeitraum von mindestens fünf Jahren. Die durchschnittliche Korrelation sei ein Mass für die Stärke der Beziehung zwischen zwei Variablen, wobei 1 eine starke positive, -1 eine starke negative und 0 keine Beziehung bedeutet.

Diese Grösse betrage zwischen deren monatlichen Überschussrenditen über fünf Jahre bis zum 30. Juni 2021 lediglich auf 0,1 (siehe Abbildung 2). Nur zwei weisen eine Korrelation von mehr als 0,5 auf. Mit anderen Worten, die Beziehungen seien verhältnismässig schwach

Darüber hinaus korrelieren seiner Beobachtung nach die Überschussrenditen der stärker auf den Klimawandel / einen niedrigen Kohlenstoffausstoss ausgerichteten Strategieversionen negativ mit einigen der anderen. Das bedeutet, dass sie für gewöhnlich schlecht abschneiden, wenn die anderen erfolgreich sind.

Jede Beurteilung, ob ESG-Strategien überdurchschnittlich abschneiden, hänge offensichtlich in hohem Masse davon ab, wie ESG-Risiken erfasst werden. Zudem spiele es eine Rolle, wo ein Investierender jeweils den ESG-Schwerpunkt setzt.

ESG-Risiken gleich Kreditrisiko

ESG-Risiken sind gemäss dem Schroders-Experten wie Kreditrisiken zu betrachten. Es handle sich um ein oder mehrere Risiken, die den langfristigen Bestand eines Unternehmens beeinflussen. Der Kreditspread von Unternehmen mit niedrigerem im Gegensatz zu einem höheren Risiko sei geringer. Dabei handle es sich um die zusätzliche Rendite, die Kreditnehmer über die der Staatsanleihen bezahlen müssen.

Unternehmen mit AAA-Rating werden seiner Festellung nach zu geringeren Kreditrisikoaufschlägen gehandelt als solche mit BBB-Rating und wiederum zu wesentlich geringeren Kreditrisikoaufschlägen als Unternehmen mit dem niedrigsten, nämlich dem CCC-Rating. Gehe man davon aus, dass die Märkte das Risiko angemessen bewerten, dann ergeben sich hieraus für Anleihen von Unternehmen mit geringem Risiko niedrigere erwartete Erträge als für Anleihen von Unternehmen mit hohem Risiko, selbst nach Berücksichtigung der erwarteten Ausfall- und Herabstufungsverluste.

Dies habe auch Auswirkung auf Unternehmensebene: Unternehmen mit grösserem Kreditrisiko müssen über einen höheren Kreditrisikoaufschlag mehr Finanzierungskosten zahlen. Sie werden also vom Markt "abgestraft", weil sie riskanter seien. Auch wenn ihnen damit der Kapitalhahn noch nicht abgedreht werde, sei es für sie schwieriger, grössere Fremdfinanzierungen zu erhalten, als etwa für Unternehmen mit geringerem Risiko.

Diese Konzepte lassen sich gemäss des Analysten exakt auf ESG-Investitionen übertragen. Bei einer fairen Bewertung der Vermögenswerte in Bezug auf ESG-Risiken wäre von Folgendem auszugehen:

- Unternehmen mit geringerem ESG-Risiko würden niedrigere erwartete Erträge aufweisen als Unternehmen mit höherem Risiko.

- Unternehmen mit geringerem ESG-Risiko würden von niedrigeren Kapitalkosten profitieren als Unternehmen mit höherem Risiko.

Der Experte betont dabei, dass dies zwei Seiten derselben Medaille sind. Für Unternehmen mit besseren ESG-Referenzen wäre es unmöglich, einen höheren erwarteten Ertrag und zugleich niedrigere Kapitalkosten zu erzielen.

Ineffiziente Märkte

Die vom Experten genannten Punkte gelten, wenn die Marktpreise allen verfügbaren Informationen Rechnung tragen, einschliesslich aller ESG-Risiken. Allerdings sei dies nicht der Fall, wenn es um die Bepreisung von Risiken gehe, mit deren Eintritt erst in mehreren Jahren gerechnet werde, wie es bei ESG häufig der Fall sei. Zum Beispiel werden sich die bedeutendsten Risiken in Bezug auf den Klimawandel und die Reaktionen darauf wahrscheinlich über viele Jahre hinweg abspielen, nicht nur kurzfristig.

Die Unfähigkeit des Marktes, sich auf längerfristige Risiken zu konzentrieren, könne erhebliche Fehlbewertungen nach sich ziehen. Darin liege eine Chance für den an ESG interessierten Investierenden, um noch vor dem Markt diejenigen Unternehmen und Sektoren zu identifizieren, die am stärksten ESG-Risiken ausgesetzt seien oder von Entwicklungen in diesen Bereichen profitieren könnten. Das treffe nicht nur auf ESG zu. Gleich gelte beispielsweise auch für thematische Anlagen oder andere langfristige Ansätze.

Weithin publikes Wissen, das heisst eine ESG-Verfehlung ist in einem öffentlich veröffentlichten ESG-Rating schon enthalten, schlage sich wahrscheinlich bereits im Preis nieder. Auch wenn der diesbezügliche Prozess bislang vielleicht weniger effizient abliefe, als dies etwa beim Kreditrisiko der Fall sei, da es noch keinen klaren Konsens in Bezug auf ESG-Risiken gebe.

In diesem Fall trete das Ausgangsszenario ein, in dem Unternehmen mit geringeren ESG-Risiken eine Underperformance aufweisen. Der Vorteil bei ESG-Investitionen bestehe in der Identifizierung von Fällen, in denen Risiken noch nicht angemessen eingepreist seien.

Die Guten ins Töpfchen, die Schlechten ins Kröpfchen

ESG-Investitionen weisen laut Duncan Lamont nur eine Underperformance auf, wenn sich alles in einem Gleichgewichtszustand befindet, in dem es keine aktuellen und künftigen Verzerrungen gibt. Wie der Schroders Experte jedoch aufgezeigt hat, lässt sich mit ESG-Investitionen durchaus eine Outperformance erzielen, wenn man versucht herauszufinden, welche Unternehmen in Bezug auf ESG-Risiken fehlbewertet sind.

Die zweite Möglichkeit, mit ESG-Investitionen überdurchschnittliche Ergebnisse einzufahren, bestehe darin, sich dessen bewusst zu sein, dass die ESG-Merkmale eines Unternehmens nicht in Stein gemeisselt seien. Sie entwickeln sich im Laufe der Zeit, ebenso wie das Kreditrisiko.

Auf die gleiche Weise werde ein Unternehmen mit unzureichenden ESG-Referenzen, also mit einem ESG-Risiko, das sich in die richtige Richtung bewege, zu einem geringeren Risiko und sollte daher einen Kursgewinn und einen entsprechenden Rückgang seiner Finanzierungskosten erfahren. Auch hier spielen Asset Owner und Asset Manager eine immer wichtigere Rolle, um positive Veränderungen zu fördern und voranzutreiben.

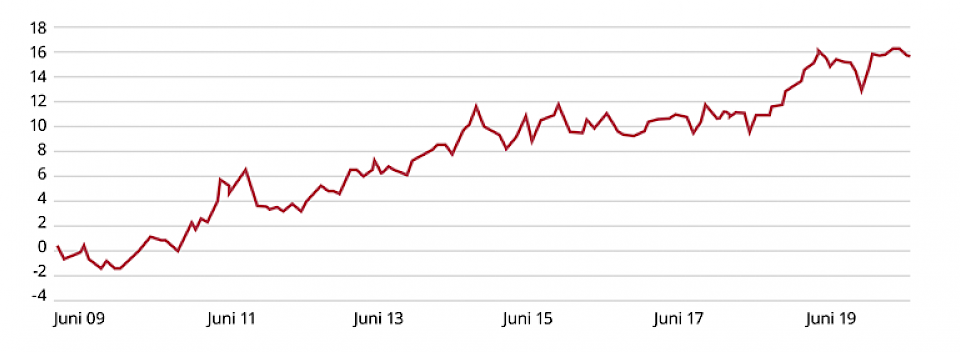

Studien haben gezeigt, dass Unternehmen mit sich verbessernden ESG-Merkmalen, das heisst mit positiver ESG-Dynamik ebenfalls eine Outperformance erzielen können (siehe Abbildung).

Unternehmen mit positiver ESG-Dynamik übertreffen Unternehmen mit sich verschlechternder ESG-Glaubwürdigkeit

Wertentwicklung der in Industrieländern investierten Portfolios des obersten Quintils gegenüber dem untersten Quintil gemessen an der ESG-Dynamik. (Quelle: Schroders)

Der Analyst stellt fest: "In einer Welt, in der alle Vermögenswerte fair bewertet sind, und unter ansonsten gleichbleibenden Bedingungen, sollten Investierende Folgendes erwarten: Unternehmen mit guten ESG-Referenzen (geringe ESG-Risiken) schneiden schlechter ab als Unternehmen mit unzureichenden ESG-Referenzen (hohe ESG-Risiken). Dies entspricht auch der Art, wie Investierende für gewöhnlich über Kreditrisiken nachdenken. Diese Betrachtungsweise liefere jedoch kein wahres Spiegelbild des Anlageumfelds". ESG-Investitionen können gemäss des Experten mittels eines oder beider der folgenden Faktoren andere Anlagen übertreffen:

– die Identifizierung von Unternehmen, bei denen sich ESG-Risiken noch nicht angemessen in den Preisen widerspiegeln

– die Identifizierung von Unternehmen, die sich in Bezug auf ESG verändern (Übergewichtung von Unternehmen mit Verbesserungen, Untergewichtung von Unternehmen mit Verschlechterungen)

Die Gleichgewichtsannahme über die effiziente Bepreisung von ESG-Risiken an den Märkten treffe letztlich nicht zu. Der Grund? Investierende vertreten unterschiedliche Ansichten darüber, wie diese Risiken zu messen und zu bewerten seien. Dennoch erweitern sich in der Folge die Anlagechancen. Abgesehen von einigen Aktien und Sektoren, bei denen sich der Konsens darüber, dass sie in Bezug auf ESG "schlecht" oder "gut" seien, leichter erzielen liesse, ist es durchaus möglich, dass der Gleichgewichtszustand, in dem sämtliche ESG-Risiken effizient bepreist werden, niemals erreichen werde.

Bewertungen von Drittanbietern stehen weithin zur Verfügung, daher wäre es unrealistisch anzunehmen, dass sie wesentliche Informationen enthalten, die sich nicht bereits in den Preisen widerspiegeln. Da sie rückwärtsgewandt seien, seien sie ausserdem nur dahingehend aussagekräftig, ob ein Unternehmen eine Verbesserung seiner ESG-Referenzen bereits erfahren habe. Das sei natürlich eine nützliche Information, und nicht, ob in Zukunft mit einer Besserung zu rechnen sei. Derartige Informationen seien nicht nutzlos, haben aber nur einen begrenzten Aussagewert.

Zusammenfassend liesse sich feststellen, dass ESG-Investitionen traditionellere Ansätze durchaus übertreffen können. Davon sei jedoch realistischerweise nur bei aktiv verwalteten Strategien auszugehen. Das solle nicht heissen, dass passive ESG-Strategien keine positiven Auswirkungen haben können. Durch die Kapitalzuweisung an Unternehmen mit guten ESG-Referenzen und weg von diesbezüglich schwächeren Unternehmen können diese Strategien Einfluss auf die Kapitalkosten haben.

"Schlechte" Unternehmen werden sich Kapital nur schwerer oder zu höheren Kosten beschaffen können. "Gute" Unternehmen können dies hingegen auf einfachere Weise bzw. zu geringeren Kosten erreichen. Auf gesellschaftlicher Ebene gebe es Spielraum, hier eine positive Wirkung zu entfalten. Auf Ebene ihrer Anlageportfolios müssen Anlegende jedoch gemäss Duncan Lamont möglicherweise niedrigere Renditen in Kauf nehmen.

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren