Summary:

Mervyn King, der ehemalige (Juli 2003 bis Juli 2013) Gouverneur der Bank of England (BoE) hat vor ein paar Jahren in einem Interview (Lunch with FT) mit Martin Wolf gesagt, dass das private Banken-System 95% des Geldes (broad money) in der Wirtschaft erzeugt. (*)Der Anteil der Zentralbanken daran beträgt 5% oder weniger, so King weiter. ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Mervyn King, der ehemalige (Juli 2003 bis Juli 2013) Gouverneur der Bank of England (BoE) hat vor ein paar Jahren in einem Interview (Lunch with FT) mit Martin Wolf gesagt, dass das private Banken-System 95% des Geldes (broad money) in der Wirtschaft erzeugt. (*)Der Anteil der Zentralbanken daran beträgt 5% oder weniger, so King weiter. ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Schock, den die Märkte achselzuckend hinnahmen

finews.ch writes iCapital holt früheren Goldman-Sachs-Spitzenmanager nach Zürich

finews.ch writes Privatbankier Christof Reichmuth: «Unabhängigkeit lässt sich nicht kopieren»

finews.ch writes Tanja Grandits – der jüngste Streich der Sterneköchin

Mervyn King, der ehemalige (Juli 2003 bis Juli 2013) Gouverneur der Bank of England (BoE) hat vor ein paar Jahren in einem Interview (Lunch with FT) mit Martin Wolf gesagt, dass das private Banken-System 95% des Geldes (broad money) in der Wirtschaft erzeugt. (*)

Der Anteil der Zentralbanken daran beträgt 5% oder weniger, so King weiter. Doch die neoliberalen Ökonomen ignorieren grösstenteils die Tatsache, dass das Geld privat „gedruckt“ wird. Und sie zielen wider besseren Wissens auf die Regierungen und die öffentlich-rechtlich gestützten Zentralbanken ab, um sie anzuschwärzen, dass sie angeblich die Inflation anheizen.

Auch die Ideologie der Austerität und die gegenwärtige Defizit-Besessenheit, die von den Anhängern der neoliberalen Wirtschaftskonzeption verbreitet werden, sind vor diesem Hintergrund zu betrachten.

Es ist ein offenes Geheimnis, dass der Neoliberalismus, das dominante Wirtschaftsmodell, tagein tagaus das Dogma verkündet, dass „public is bad“ und „private is good“ und damit öffentliche Verwirrung in Sachen Geld, Banking und Schulden auslöst.

Wichtig ist in diesem Zusammenhang, zu verstehen, ob es wirklich Sinn macht, im heutigen Umfeld der Wirtschaft, die Staatsschuldenquote (debt-to-GDP ratio) zu kürzen?

Chris Dillow unternimmt in seinem Blog den Versuch, auf diese Frage sachlich einzugehen.

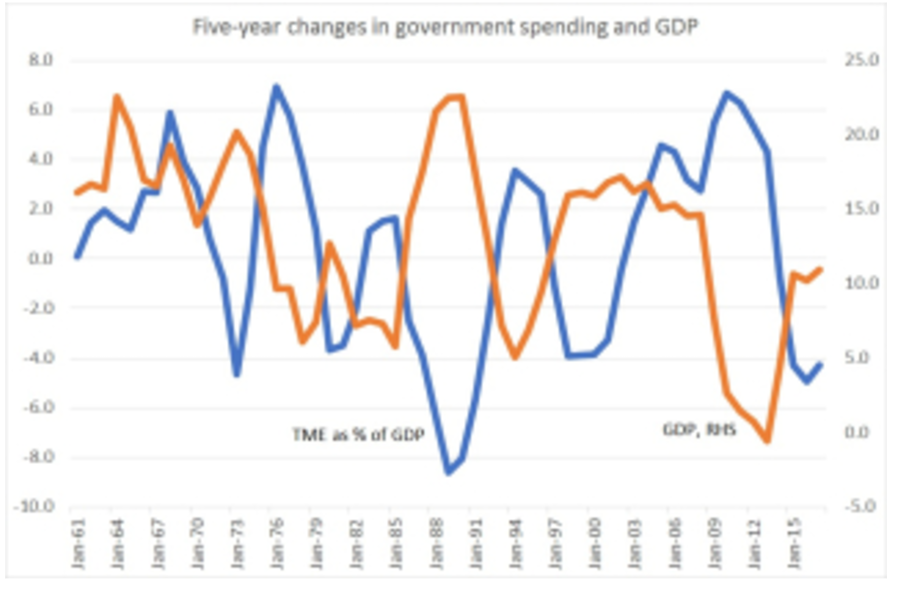

Wächst die Wirtschaft, fallen die Ausgaben der öffentlichen Hand, Graph: Chris Dillow

Er erinnert an die einfache Gleichung, die besagt, welchen Primärsaldo (primary budget balance), d.h. den Haushaltssaldo abzüglich Zinszahlungen für ausstehende Staatsschulden, wir brauchen, um die Staatsschuldenquote zu stabilisieren.

Dillow präsentiert dazu die Daten für Grossbritannien:

Die Staatssschuldenquote = 86,5%,

Der reale Zinssatz = minus 1,7% (gemessen an der Rendite der inflationsindexierten Staatsanleihen mit 20 Jahren Laufzeit),

Das Trendwachstum der Wirtschaft = 1,5%.

Setzen wir die Daten in der Gleichung ein, ergibt sich der folgende Wert:

Primärbilanz = Schuldenquote x (Zinsen – nom. Wachstum)

= 86,5 x (-1,7 – 1,5)

= 2,7%

Das bedeutet, dass das Schulden-BIP-Verhältnis auch bei einem Defizit von 2,7% des BIP stabilisiert werden kann. Das gegenwärtige Defizit beträgt allerdings nur 0,9%. Und die britische Regierung plant einen Überschuss für das Jahr 2019.

Das heisst wiederum, dass der Staat viel mehr Schulden aufnehmen und das Schulden-BIP-Verhältnis reduzieren kann. Das ist keine Magie, sondern u.a. eine Folge der negativen Zinsen.

Soll die Staatsschuldenquote also dennoch gekürzt werden, wie die Tories es vorhaben? Macht es Sinn? Die Antwort ist ein klares Nein.

Der eine Grund ist, dass der restriktive Kurs der Fiskalpolitik auf dem Wirtschaftswachstum lastet und durch die Geldpolitik nicht angemessen ausgeglichen werden kann, weil die nominalen Zinsen nahe Nullzins-Grenze (zero lower bound) liegen.

Der andere Grund ist, dass die sicheren Anlagen (safe asset shortage) seit dem Ausbruch der globalen Finanzkrise von 2008-2009 knapp werden.

Das bedeutet, dass die hohen Bestände an Staatsschulden (sichere Vermögenswerte) von heute gewisse Nachhaltigkeit signalisieren, z.B. im Vergleich zu den 1980er oder 1990er Jahren, wie Dillow weiter argumentiert.

Seine Abbildung zeigt, dass es eine signifikante negative Korrelation zwischen den 5-Jahres-Veränderungen im Anteil der Staatsausgaben am BIP und dem BIP-Wachstum gibt. Das heisst, dass ein schnelleres BIP-Wachstum (wie in den frühen 1970er, späten 1980er und frühen 2000er Jahren) mit dem Rückgang der öffentlichen Ausgaben als Anteil am BIP verbunden ist.

Fazit: Es bedarf Wachstum, um die Schuldenquote (debt-to-GDP ratio) zu stabilisieren. Das ist aber nicht möglich, wenn, wie heute, in einer schwer angeschlagenen Wirtschaft die Gürtel enger geschnallt werden.

(*) Das ist „inside money“, von dem Markus Brunnermeier in seinem lesenswerten Buch („The Euro and the Battle of Ideas“) redet: mehr als 90% der Geldmenge (broad money = Bargeld + Münzen + Bankeinlagen) in einer modernen Volkswirtschaft besteht heute aus „inside money“.