Summary:

Die Erwartungen über die Deregulierung der Finanzmärkte, die US-Präsident Donald Trump versprochen hat, mögen dahinterstecken, dass die Swap-Spreads für 30 Jahre sich gegenwärtig gegen das Null-Prozent annähern.Die ganze Entwicklung war von Anfang an ohnehin bizarr genug, da rein theoretisch nicht zu erwarten ist, dass die Spreads negativ werden.Die Rendite der Staatsanleihen (US-Treasury Bonds), die ja ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Erwartungen über die Deregulierung der Finanzmärkte, die US-Präsident Donald Trump versprochen hat, mögen dahinterstecken, dass die Swap-Spreads für 30 Jahre sich gegenwärtig gegen das Null-Prozent annähern.Die ganze Entwicklung war von Anfang an ohnehin bizarr genug, da rein theoretisch nicht zu erwarten ist, dass die Spreads negativ werden.Die Rendite der Staatsanleihen (US-Treasury Bonds), die ja ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

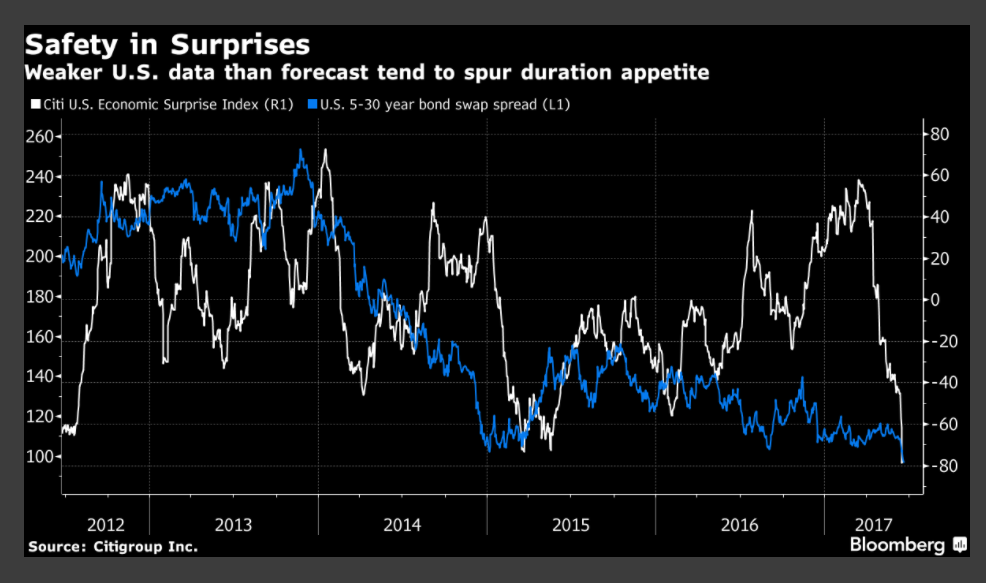

Die Erwartungen über die Deregulierung der Finanzmärkte, die US-Präsident Donald Trump versprochen hat, mögen dahinterstecken, dass die Swap-Spreads für 30 Jahre sich gegenwärtig gegen das Null-Prozent annähern.

Die ganze Entwicklung war von Anfang an ohnehin bizarr genug, da rein theoretisch nicht zu erwarten ist, dass die Spreads negativ werden.

Die Rendite der Staatsanleihen (US-Treasury Bonds), die ja als risikofrei gelten, sollten tiefer notieren als die Swap-Sätze.

Schliesslich stützen sich die Spreads auf die Libor-Kurve und leiten sich aus den Renditen der Staatsanleihen her. (*)

Dass die Swap Sätze heute niedriger liegen als die Rendite der US-Staatspapiere ist ein Überbleibsel der globalen Finanzkrise von 2008-2009.

Die Banken sagen dazu, dass sie aufgrund der „restriktiven Kapitalanforderungen“ daran eingeschränkt würden (z.B. der Rückgang des Repo-Geschäftes), einen langfristigen Handel zwischen Swaps und US-Staatsanleihen mit 30 Jahren Laufzeit zu finanzieren.

Swap Spreads = Swap Sätze – UST Rendite

30 Jahre Swap Spreads, Graph: FT

Das Ganze hat m.a.W. mit Absicherung (hedging) Geschäften (mit Derivaten) der Banken zu tun.

Die Mehrzahl der Finanzinstitute (Banken, Hedge Funds usw.) will heute für Hedging-Zwecke variable Zinsen zahlen und feste Zinsen beziehen.

5y30y UST swap spread, Graph: Bloomberg

Das heisst, dass feste Zinsen gegen variable getauscht (swap) werden. Dieses Geschäft ist günstig, solange die Zinsen nicht steigen.

UST Laufzeitprämie (term premium) verläuft negativ, Graph: Bloomberg

Und wie die aktuellen Daten nahelegen, gibt es derzeit kein Anzeichen für einen signifikanten Anstieg der Zinsen in absehbarer Zeit.

Damit bleibt die merkwürdige Situation am Swap-Markt bestehen.

US-Inflationserwartungen gemessen an Breakeven-Sätzen, Graph: Bloomberg

Nicht das Duration-Risiko, sondern das Kreditrisiko gilt heute als die grösste Bedrohung für die Anleihemärkte. Die Händler scheinen daher die TIPS, die inflationsindexierten US-Staatsanleihen leer zu verkaufen (short), um sie später günstiger zurückzukaufen.

Swap Spreads (10 Jahre) vs. Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit, 2015, Graph: FT

(*) Die variablen Zinszahlungen basieren auf Erwartungen für Libor. Und der Libor-Satz gilt bekanntlich als Mass der Wahrnehmung für Kreditrisiken der Investoren.