Die positive Entwicklung des deutschen Arbeitsmarkts mit wenigen Entlassungen während der Großen Rezession wird mitunter mit der stärkeren Nutzung sogenannter Arbeitszeitkonten in Verbindung gebracht. Anders als durch die wirtschaftspolitische Debatte oft suggeriert, findet dieser Beitrag allerdings keine Hinweise auf einen Wirkungszusammenhang zwischen stärkerer Arbeitszeitkontennutzung und weniger Entlassungen. Die große Rezession der Jahre 2008/09 in Deutschland hebt sich in zwei Dimensionen deutlich von vorherigen Rezessionen ab: Erstens fiel der Arbeitsplatzverlust für eine Rezession dieser Größenordnung überraschend gering aus. Dies wird in der Literatur als das deutsche Arbeitsmarktwunder bezeichnet (Burda und Hunt 2011, Möller 2010). Zweitens handelte es sich um die erste

Topics:

Almut Balleer, Britta Gehrke, Christian Merkl considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Die positive Entwicklung des deutschen Arbeitsmarkts mit wenigen Entlassungen während der Großen Rezession wird mitunter mit der stärkeren Nutzung sogenannter Arbeitszeitkonten in Verbindung gebracht. Anders als durch die wirtschaftspolitische Debatte oft suggeriert, findet dieser Beitrag allerdings keine Hinweise auf einen Wirkungszusammenhang zwischen stärkerer Arbeitszeitkontennutzung und weniger Entlassungen.

Die große Rezession der Jahre 2008/09 in Deutschland hebt sich in zwei Dimensionen deutlich von vorherigen Rezessionen ab: Erstens fiel der Arbeitsplatzverlust für eine Rezession dieser Größenordnung überraschend gering aus. Dies wird in der Literatur als das deutsche Arbeitsmarktwunder bezeichnet (Burda und Hunt 2011, Möller 2010). Zweitens handelte es sich um die erste Rezession mit einer substantiellen Nutzung von Arbeitszeitkonten. Diese erhöhen die interne Flexibilität von Firmen, indem sie eine Möglichkeit eröffnen, in guten Zeiten Überstunden ohne zusätzliche Kosten anzusammeln und diese in schlechten Zeiten wieder abzubauen. Im Jahr 2009 verfügte bereits etwa ein Drittel der Betriebe und die Hälfte der Arbeitnehmer über ein Arbeitszeitkonto (Balleer, Gehrke, Merkl 2017). Vor der Rezession befanden sich im Schnitt positive Zeitguthaben auf diesen Konten (Herzog-Stein und Zapf 2012). In der wirtschaftspolitischen Debatte wird häufig ein ursächlicher Zusammenhang zwischen Arbeitszeitkonten und Arbeitsmarktwunder suggeriert. Es wird argumentiert, dass mehr interne betriebliche Flexibilität zu weniger Kündigungen geführt hat. Darüber hinaus wird diskutiert, ob Arbeitszeitkonten in der letzten Rezession das wesentlich ältere Instrument der Kurzarbeit zum Teil verdrängt haben.

Die Datenlage und empirische Evidenz zur Rolle von Arbeitszeitkonten in der großen Rezession ist überraschend dünn. Auf aggregierter Ebene existieren keine amtlichen Statistiken, sondern nur Schätzungen zum Auf- und Abbau von Stunden auf Arbeitszeitkonten über den Konjunkturzyklus im Rahmen der IAB-Arbeitszeitrechnung (Zapf 2012). Wir nutzen Daten aus einer repräsentativen Betriebsbefragung, dem IAB-Betriebspanel, um zwei zentrale Fragen zu beantworten (Balleer, Gehrke, Merkl 2017): Passen Betriebe mit Arbeitszeitkonten ihre Beschäftigung über den Konjunkturzyklus anders an als Betriebe ohne Arbeitszeitkonten? Wenn eine stärkere Verwendung von Arbeitszeitkonten weniger Entlassungen verursacht, so sollte dieses Phänomen auf disaggregierter, betrieblicher Ebene zu beobachten sein. Falls Arbeitszeitkonten darüber hinaus Kurzarbeit verdrängen, so sollten Betriebe mit Arbeitszeitkonten Kurzarbeit weniger stark über den Konjunkturzyklus nutzen als Betriebe ohne. Ist dies der Fall?

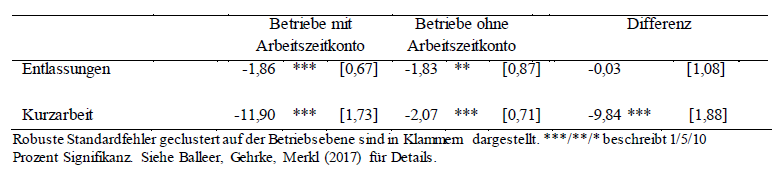

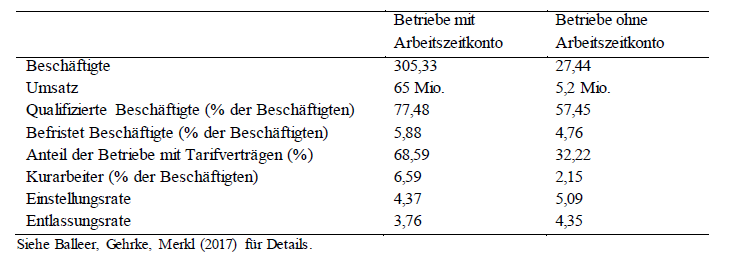

Betriebe mit Arbeitszeitkonten reagieren überraschenderweise nicht anders auf Schwankungen der Umsätze als Betriebe ohne Arbeitszeitkonten. Sowohl Betriebe mit als auch ohne Arbeitszeitkonten erhöhen ihre Entlassungen in Folge von Umsatzrückgängen (siehe Tabelle 1). Die Differenz zwischen den beiden Typen ist allerdings statistisch nicht signifikant von null verschieden. Natürlich erscheint es naheliegend, dass mögliche Unterschiede von beobachteter oder unbeobachteter Heterogenität der Betriebe überschattet sind. In der Tat sind Betriebe mit und ohne Arbeitszeitkonten sehr unterschiedlich (siehe Tabelle 2). Aber in den Schätzungen (siehe Balleer, Gehrke, Merkl 2017) kontrollieren wir neben zahlreichen beobachtbaren Variablen auch für zeitinvariante Heterogenität durch betriebsfixe Effekte. Darüber hinaus ändert sich das Bild nicht, wenn wir Betriebe innerhalb von bestimmten Sektoren oder innerhalb bestimmter Größenklassen vergleichen.

Tabelle 1: Semi-Elastizität von Entlassungen und Kurzarbeit im Hinblick auf den betrieblichen Umsatz

Neben Arbeitszeitkonten nutzten Betriebe in der großen Rezession umfassend das Instrument der Kurzarbeit (siehe Balleer et al., 2016 für eine ausführliche Analyse zu den makroökonomischen Effekten der Kurzarbeit). Unsere mikroökonometrischen Schätzungen liefern auch in dieser Dimension überraschende Ergebnisse. Es gibt keine Hinweise darauf, dass diese beiden Instrumente der internen Flexibilität Substitute waren. Betriebe mit Arbeitszeitkonten erhöhen die Kurzarbeit (als Anteil der Gesamtarbeitnehmer) in Reaktion auf Umsatzveränderungen nicht weniger stark als Betriebe ohne Arbeitszeitkonten. Es ist sogar das Gegenteil der Fall. Dies gilt auch, wenn Betriebe differenziert nach Größe und Sektoren betrachtet werden.

Tabelle 2: Eigenschaften der Betriebe mit und ohne Arbeitszeitkonto im IAB Betriebspanel (Jahr 2006, 2009, 2010)

Unsere Ergebnisse stellen die Hypothese in Frage, dass Arbeitszeitkonten ein wichtiger Faktor für das deutsche Arbeitsmarktwunder in der großen Rezession waren. Wir zeigen, dass eine mikroökonometrische Analyse, die für zahlreiche Heterogeneitäten kontrolliert (z.B. Branche, Größe, Betriebsrat, Verhandlungsregime) keinerlei Evidenz dafür bietet, dass Betriebe mit Arbeitszeitkonten ein anderes Entlassungsverhalten haben als Betriebe ohne Arbeitszeitkonten.

Dies steht im Kontrast zu den makroökonomischen Fakten in der großen Rezession, nämlich fehlende Entlassungen (trotz des Abschwungs) und die gleichzeitige starke Verwendung von Arbeitszeitkonten. Unsere Arbeit lässt Arbeitsmarktwunder und stärkere Verbreitung von Arbeitszeitkonten als reine zeitliche Koinzidenz erscheinen. Anders als durch die wirtschaftspolitische Debatte oft suggeriert, finden wir keine Hinweise auf einen Wirkungszusammenhang zwischen stärkerer Arbeitszeitkontennutzung (d.h. mehr interner Flexibilität) und geringerer externer Anpassung (d.h. weniger Entlassungen).

Literatur

Balleer, Almut, Britta Gehrke, Wolfgang Lechthaler und Christian Merkl (2016). Does Short-Time Work Save Jobs? A Business Cycle Analysis, European Economic Review, 84, 99–122.

Balleer, Almut, Britta Gehrke und Christian Merkl (2017). Some Surprising Facts about Working Time Accounts and the Business Cycle in Germany, International Journal of Manpower, 38 (7), 940-953.

Burda, Michael und Jennifer Hunt (2011). What Explains the German Labor Market Miracle in the Great Recession? Brooking Papers on Economic Activity, 1, 273–335.

Herzog-Stein, Alexander und Ines Zapf (2014). Navigating the Great Recession: The Impact of Working-Time Accounts in Germany. Industrial & Labor Relations Review, 67, 891–925

Möller, Joachim (2010). The German Labor Market Response in the World Recession: De-Mystifying a Miracle, Zeitschrift für Arbeitsmarktforschung 42(4), 325–336.

Zapf, Ines (2012). Flexibilität am Arbeitsmarkt durch Überstunden und Arbeitszeitkonten: Messkonzepte, Datenquellen und Ergebnisse im Kontext der IAB-Arbeitszeitrechnung, IAB Forschungsbericht, 02/2012.

©KOF ETH Zürich, 16. Okt. 2017