Norwegen hat einen, China hat gleich mehrere. Soll Deutschland ebenfalls einen Staatsfonds erichten? Dieser Beitrag rät davon ab. Bezieher kleiner und mittlerer Einkommen besitzen kaum Kapitalvermögen, haben nur begrenzte Ressourcen zum Sparen oder zur Glättung von Einkommensschwankungen und können folglich keine Risikoprämien abschöpfen. Das politische Deutschland diskutiert daher in letzter Zeit vermehrt die Gründung eines Staatsfonds als Lösung für gesellschaftliche Herausforderungen wie zunehmende Altersarmut, steigende Einkommens- und Vermögenspolarisation oder intergenerationale Gerechtigkeit (Bertelsmann, 2017; IMK, 2017)[ 1 ] . In Anlehnung an Corneo (2017)[ 2 ] wird der Aufbau eines breiter gestreuten Kapitalstocks mit der Gründung eines Staatsfonds empfohlen, der in

Topics:

Helmut Reisen considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Norwegen hat einen, China hat gleich mehrere. Soll Deutschland ebenfalls einen Staatsfonds erichten? Dieser Beitrag rät davon ab.

Bezieher kleiner und mittlerer Einkommen besitzen kaum Kapitalvermögen, haben nur begrenzte Ressourcen zum Sparen oder zur Glättung von Einkommensschwankungen und können folglich keine Risikoprämien abschöpfen. Das politische Deutschland diskutiert daher in letzter Zeit vermehrt die Gründung eines Staatsfonds als Lösung für gesellschaftliche Herausforderungen wie zunehmende Altersarmut, steigende Einkommens- und Vermögenspolarisation oder intergenerationale Gerechtigkeit (Bertelsmann, 2017; IMK, 2017)[ 1 ] . In Anlehnung an Corneo (2017)[ 2 ] wird der Aufbau eines breiter gestreuten Kapitalstocks mit der Gründung eines Staatsfonds empfohlen, der in Wertpapiere investiert und die Rendite jährlich an die Bevölkerung mit gleichen Beträgen pro Kopf ohne weitere Bedingung als eine festzulegende Mindestdauer der Ansässigkeit in Deutschland ausschüttet.

Ursprüngliche Motivation zur Gründung von Staatsfonds war die Wahrung intergenerationeller Gerechtigkeit in Ländern, die ihre erschöpflichen Bodenschätze durch Förderung und Export in Devisen umtauschten. Ohne den Aufbau von Staatsfonds hätten solche Länder zu Lasten künftiger Generationen effektiv ihr Gesamtvermögen verbraucht, also entspart[ 3 ] . Aber was ist von Staatsfonds in solchen Ländern wie China und Deutschland zu halten, die Spar- und Exportüberschüsse durch einheimische Investitions- und Verbrauchsdefizite bilden? Käme der Aufbau eines Staatsfonds für Deutschland zu einem langfristig günstigen Zeitpunkt? Diesen Fragen will sich dieser Beitrag annähern.

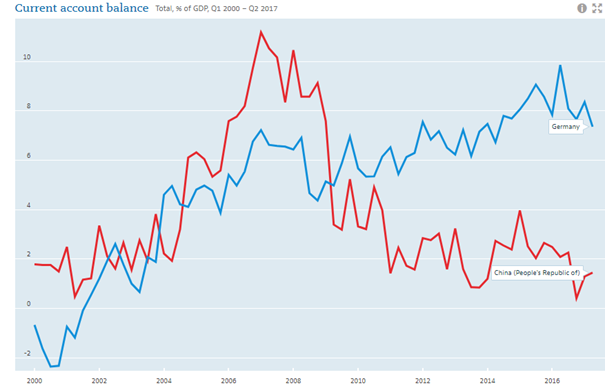

Weltmeister des Nettokapitalexports

Deutschland ist nicht nur Weltmeister im Fußball, sondern auch im Nettokapitalexport. Der deutsche Überschuss in der Leistungsbilanz belief 2016 sich nach Ifo-Angaben auf 297 Milliarden US-Dollar (268 Milliarden Euro); China nahm den zweiten Rang mit einem Überschuss von 245 Milliarden US-Dollar ein.[ 4 ] Sowohl China als auch Deutschland sind von einer rasch alternden Bevölkerung geprägt. Rapide Alterung gepaart mit einer Abneigung gegen Immigration zwingen zwar zum Vorsparen. Deutschlands Überschüsse sind struktureller Natur: Seit der Jahrhundertwende hat es kein Leistungsbilanzdefizit verbucht; seine volkswirtschaftliche Gesamtersparnis lag stets über den inländischen Investitionen. Während Chinas Leistungsbilanzüberschuss gemessen an seinem BIP seit der Großen Finanzkrise 2007 stetig geschrumpft ist, schwankte der deutsche Überschuss seither zwischen 6 und 8 Prozent seines BIP.

Abbildung: Leistungsbilanzsalden (vH BIP): China und Deutschland, Q1/2001 – Q2/2017

Quelle: OECD

Im Jahr 2016 belief sich der deutsche Außensaldo auf 8,5 Prozent vom BIP. Wie vormals in China, haben in Deutschland die Unternehmensersparnisse, bzw. deren Investitionsdefizite, und der Staatshaushalt zu den hohen Sparquoten beigetragen.[ 5 ] 2016 sparte Deutschland 12,2 Prozent seines verfügbaren Einkommens; die Sparquote der nicht-finanziellen Kapitalgesellschaften belief sich auf 4,3 Prozent, die des Staates aufgrund der Politik der “Schwarzen Null” auf 1,7 Prozent. Dem gewerblichen und staatlichen Investitionsdefizit und dem Konsumdefizit der privaten und staatlichen Haushalte entsprach ein Sparüberschuss Deutschlands von 10,3 Prozent gegenüber dem Rest der Welt. Wäre Deutschland eine geschlossene Volkswirtschaft, würde diese unter einem großen Nachfragedefizit, niedrigen Kapitalrenditen und Deflation leiden.

Hohe Renditen lassen sich mit mächtigen Nettokapitalausfuhren selten erzielen. Früher bekannt als Produzent “billiger’ Waren, war im Fall Chinas lange die Rede von “billigen Ersparnissen”, welche das Land den USA zur Verfügung stellte. Da ein Großteil der Reserven in niedrig verzinste US-Staatsanleihen investiert wurde und die USA ein entsprechendes Leistungsbilanzdefizit mit China aufweisen, gewährte China den Amerikanern gleichsam billige “Lieferantenkredite”.[ 6 ] Die aufgehäuften Devisenreserven wurden zur Erblast, wegen der aufgetürmten Zins- und Wechselkursrisiken und da die Zentralbank die monetäre Kontrolle zu verlieren drohte. Spekulationsblasen an den Immobilien- und Aktienmärkten folgten. In der Folge wandelte China einen Teil seines Geldvermögens in Sachvermögen – durch forcierten Aufbau von Staatsfonds. Nach den neuesten Angaben des SWF Institute befinden sich gleich vier chinesische Staatsfonds unter den Top Ten, mit einem gesamten Anlagevermögen von über zwei Billionen US-Dollar per Ende September 2017. Zum Vergleich: Der größte Staatsfonds der Welt, Norwegens Government Pension Fund Global, bringt es auf eine Billion.[ 7 ]

Obwohl Deutschland als Mitglied der Eurozone keine hohen Devisenreserven hält, beeinträchtigen ähnliche Faktoren die gesamtwirtschaftliche Rendite auf seinen Kapitalexport. Deutsche Banken und Versicherungen haben in den vergangenen Jahrzehnten die Ersparnisse in US-Subprime und griechische Staatsanleihen investiert, es wurden also hohe Verluste auf diese Auslandsinvestitionen gemacht. Netto wurden so 2.200 Milliarden Euro seit dem Jahr 2000 im Ausland investiert und angelegt, Deutschlands Auslandsvermögen betrug 2016 jedoch nur noch 1.600 Milliarden Euro. Der Kapitalverlust Deutschlands belief sich auf 600 Milliarden Euro, 7.500 Euro pro Kopf.[ 8 ] Die Auslandsposition der Deutschen Bundesbank ist seit Beginn der Eurokrise im Jahr 2007 um ein Vielfaches gewachsen; Ende September 2017 beliefen sich die Target II-Forderungen auf etwa 850 Milliarden Euro. Diese Auslandsforderungen werden seit Beginn 2016 mit Null Prozent von der EZB verzinst. Seit Ausbruch der Eurokrise erfolgt der Transfer der deutschen Ersparnis nicht mehr vorwiegend über Bankenausleihungen, sondern über öffentliche Kanäle ins Ausland, nachdem der freiwillige private Transfer nur noch in geringem Umfang stattfand. Im Herbst 2017 stellt sich nach den Bundestagswahlen die Frage, wie stark der deutsche Kapitalexport einbrechen wird, wenn sich die FDP mit ihrer Ablehnung durchsetzt, die Eurozone zu einer Transferunion zu machen. Wären Staatsfonds ein Ausweg für Deutschland, wenn sein Kapitalexport innerhalb der Eurozone einbricht?

Dynamische Ineffizienz, Alterung und Kapitalrendite

Für China wie Deutschland lässt sich “Dynamische Ineffizienz” diagnostizieren.[ 9 ] Eine Volkswirtschaft ist dynamisch effizient, wenn die Bruttoanlageerträge die Bruttoanlageinvestitionen dauerhaft übersteigen, wobei Kapitalerträge definiert sind als Summe aus Gewinn-, Miet- und Zinserträgen. Wenn dies der Fall ist, dann stellt der Finanzsektor mehr Mittel für den zukünftigen Verbrauch zur Verfügung als er verbraucht. Umgekehrt, wenn Investitionen die Kapitalerträge übersteigen, dann entzieht der Finanzsektor der Volkswirtschaft Ressourcen. Das ist ineffizient, denn der ganze Zweck von Investitionen ist es, zukünftige Konsummöglichkeiten zu erweitern. Es wird heute in Deutschland (wie zuvor in China) zu wenig konsumiert. Der Aufbau von Staatsfonds aus Sparüberschüssen perpetuiert die dynamische Ineffizienz in solchen Ländern, bei denen die Staatsfondsfinanzierung nicht aus dem Exporterlös erschöpflicher Rohstoffe stammt (Arabische Golfstaaten oder Norwegen). Staatsfonds, die aus inländischen Nachfragedefiziten (statt aus Rohstofferlösen) alimentiert werden, fördern also nicht die Generationengerechtigkeit, sondern untergraben sie zu Lasten der heutigen Generation.

In einer geschlossenen Wirtschaft, in der Ersparnisse definitionsgemäß den Investitionen entsprechen, würden die Investitionseinkünfte als Folge exzessiver Kapitalakkumulation unter dem Investitionsaufwand liegen. Wenn das übertrieben wird und der Kapitalertrag unter die Wachstumsrate fällt, ist ein staatliches Umlageverfahren in einer geschlossenen Wirtschaft dem Kapitaldeckungsverfahren zur Altervorsorge überlegen. Man wird einwenden: Umlageverfahren der Altersrenten sind weitgehend durch Veränderungen des Reallohnwachstums und des Verhältnisses von Beitragszahlern zu Rentenbeziehern (Rentnerquotient) beeinflusst. Das Umlageverfahren ist also im Wesentlichen in der alternden Wirtschaft festgeschrieben und kann sich dem demografischen Druck, der sich aus dem erwarteten Anstieg des Rentnerquotients ergibt, außer durch Erhöhung des Renteneintrittsalters nicht entziehen.

Allerdings können sich auch voll kapitalgedeckte Rentensysteme dem demografischen Druck nicht entziehen, selbst wenn es beträchtliche Kapitalströme zwischen dem alternden und dem jüngeren Teil der Welt gibt. Erstens wird eine höhere Lebenserwartung die Berechnung der kapitalgedeckten Renten unter Druck setzen. Zweitens wird die Alterung der Bevölkerung den Renditedruck noch verstärken, indem sie die Rentabilitätsrate von Pensionskassen und Versicherungen senkt. Ein ökonomisch-demografisches Simulationsmodell (MacKellar und Reisen, 1998) mit zwei Szenarien (relative Autarkie versus finanzielle Globalisierung der Rentenanlagen) prognostiziert einen Rückgang der Kapitalrendite aufgrund des Rückgangs der Erwerbsbevölkerung für beide Szenarien. Die mit der Alterung verbundene Kapitalintensivierung wird im Autarkie-Szenario die Kapitalerträge bis 2050 um 150 Basispunkte reduzieren, im Globalisierungsszenario um 110 Basispunkte.[ 10 ]

Piketty (2011)[ 11 ] hat in seinem weltweit diskutierten Buch auf Basis langjähriger empirischer Evidenz postuliert, dass die Kapitalertragsrate, r, in der Regel höher als das Wachstum der Produktion, g, gewesen ist. Wenn das Vermögen nicht stark besteuert oder durch Kriegsfolgen dezimiert wird, führt laut Piketty die Ungleichung r > g auf Dauer zur Vermögenskonzentration bei einigen Wenigen. Die Formel bezieht die Kapitalrendite (r) auf die Wachstumsrate (g), wobei r Gewinne, Dividenden, Zinsen, Mieten und sonstige Kapitalerträge vor Steuern umfasst; g bezeichnet das Wachstum der verfügbaren Einkommen, bzw. Löhne.

Piketty hat allerdings in seinem Buch eingeräumt, dass die Tendenz zu höheren Ungleichheiten zwischen 1930 und 1975 umgekehrt wurde, in seinem Urteil aufgrund einmaliger Umstände. Interessanterweise fällt 1975 mit dem Beginn der Integration von 50 Prozent der ungelernten Erwerbsbevölkerung in die Weltwirtschaft zusammen, ausgelöst durch die Öffnung Chinas, Indiens und der Desintegration des Sowjetblocks. Eine einfache Cobb-Douglas-Produktionsfunktion, in der das Kapital ein Drittel zum Einkommen beiträgt (der Rest wird von der ungelernten Arbeit und dem Know-how geleistet) ergibt, dass die Verdoppelung des globalen Arbeitsangebots die Produktivität der ungelernten Arbeit um gut 16 Prozent gesenkt hat.[ 12 ] Um denselben Prozentsatz sanken als Folge der Öffnung die Gleichgewichtslöhne, die den weltweiten Markt für ungelernte Arbeit geräumt hätten. Die ursprünglichen Lohneffekte der Integration China, Indiens und anderer Schwellenländer sind vor einigen Jahren zu Ende gegangen.

Es ist nicht auszuschließen, dass “Piketty Geschichte ist”, wie Goodhart und Pradhan in einer BIZ-Studie analysieren[ 13 ] , da langjährige demografische Entwicklungen, die Einkommens- und Vermögensungleichheit bedingten, sich nun ändern werden. Dafür spricht die Ablösung mehrerer Trends, die seit dem Eintritt postkommunistischer Staaten und asiatischer Schwellenländer in die marktwirtschaftlich organisierte Weltwirtschaft vierzig Jahre lang gegolten haben. Goodhart und Pradhan prognostizieren für die kommenden Jahrzehnte:

- Die Alterung und Schrumpfung der Welterwerbsbevölkerung (außerhalb der Sahelzone) und damit ein höherer Lohnanteil am Welteinkommen;

- Die Abnahme massiver Produktionsauslagerungen nach China und Osteuropa, somit das Ende der Preisdeflation für arbeitsintensive Güter und daher eine restriktivere Geldpolitik in den entwickelten Volkswirtschaften inklusive Vermögenspreisdeflation;

- Die Trendwende bei der weltweiten Entwicklung der Faktorrelationen mit einer Erhöhung des Kapitalquotients in der Produktion und Senkung der Kapitalrenditen.[ 14 ]

Daraus lässt sich die Vermutung ableiten, dass sowohl die umlagefinanzierten als auch die kapitalgedeckten Rentensysteme durch den Alterungsprozess (besonders in Deutschland, China und Japan) belastet werden. Aber die prognostizierte Verbesserung der Reallöhne im Vergleich zu den Kapitalrenditen rät davon ab, Vermögens- und Generationengerechtigkeit durch den Aufbau von Staatsfonds zu erreichen. Während das lohnabhängige Umlageverfahren der Alterssicherung durch die aufgezeigten weltweiten Lohntrends weniger belastet werden wird, wird die prognostizierte Senkung der Kapitalrendite die kapitalgedeckte Alterssicherung und Staatsfonds belasten.

- 1 Timm Bönke und Astrid Harnack (2017), Ein Staatsfonds für Deutschland?, Bertelsmann Stiftung, Gütersloh, März; Gustav A. Horn, Jan Behringer, Sebastian Gechert, Katja Rietzler und Ulrike Stein (2017), Was tun gegen die Ungleichheit?, IMK Report 129, Institut für Makroökonomie und Konjunkturforschung, Düsseldorf, September.

- 2 Giacomo Corneo (2017): Ein Staatsfonds, der eine soziale Dividende finanziert, Freie Universität Berlin Fachbereich Wirtschaftswissenschaft, Diskussionsbeiträge 2017/13, Mai.

- 3 Helmut Reisen (2008), Staatsfonds aus entwicklungsökonomischer Sicht, Die Volkswirtschaft, 7/8-2008, S. 26 -28.

- 4 CES-Ifo, Deutschland 2016 Weltmeister beim Kapitalexport – USA beim Kapitalimport, Ifo-Institut München, Pressemitteilung vom 30.1.2017.

- 5 OECD (2010), Perspectives on Global Development: Shifting Wealth, Figure 2.6., OECD, Paris; Statistisches Bundesamt (2017), Volkswirtschaftliche Gesamtrechnungen: Sektorkonten, Destatis, Wiesbaden

- 6 Mit dem Begriff ´Lieferantenkredit´ muss vorsichtig umgegangen werden, da es in einer offenen Weltwirtschaft keinen bilateralen Zusammenhang zwischen Leistungs- und Kapitalbilanzsalden geben muss; so verschuldeten sich die USA nicht nur bei China über deren Ankauf von Staatsanleihen, sondern auch über europäische Banken.

- 7 Chinas vier vom SWF Institute gelistete Staatsfonds sind China Investment Corporation; Hong Kong Monetary Authority Investment Portfolio; SAFE Investment Portfolio; National Social Security Fund. Quelle

- 8 Marcel Fratzscher (2017), Der deutsche Sparirrsinn, Die Zeit, 17.2.2017.

- 9 Zum Konzept der ´Dynamischen Ineffizienz´ einer Volkswirtschaft vgl. A. Abel, G. Mankiw, L. Summers , R. Zeckhauser (1989), Assessing Dynamic Efficiency: Theory and Evidence, The Review of Economic Studies, 56.1, Januar, S. 1–19.

- 10 Landis Mackellar und Helmut Reisen (1998), A Simulation Model of Global Pension Fund Investment, Technical Paper No. 137, OECD Development Centre, Paris.

- 11 Thomas Piketty (2013), Le capital au 21e siècle, Editions Seuil, Paris. In deutscher Übersetzung idem (2015), Das Kapital im 21. Jahrhundert, C.H. Beck, Stuttgart.

- 12 Helmut Reisen (2006), Globalisierung, Proletariat und Prekariat, Internationale Politik, Januar 2006, S. 112 – 113.

- 13 Charles Goodhart and Manoj Pradhan (2017), Demographics will reverse three multi-decade global trends, BIS Working Paper No. 656, Bank for International Settlements, Basel.

- 14 Piketty (2013) argumentiert, dass die Kapitalintensivierung mit einer Erhöhung der Kapitalrenditen einherginge. Das allerdings setzt eine Substitutionselastizität zwischen Arbeit und Kapital voraus, die größer als Eins ist.