Photo: kate m from Flickr (CC BY-SA 2.0). Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Kalle Kappner, Promotionsstudent an der Humboldt-Universität zu Berlin, Research Fellow bei IREF, Fackelträger von Prometheus Derzeit ist das EU-Budget auf 1,23% des europäischen Bruttonationaleinkommens begrenzt. Doch sollten weitere Aufgaben in der Sozialpolitik, Verteidigung oder Flüchtlingspolitik auf die EU übertragen werden, ist eine Ausweitung des Budgets der EU wahrscheinlich. Das wäre Wasser auf die Mühlen prominenter Stimmen aus der europäischen Politik und Wissenschaft, die seit Jahren fordern, den derzeitigen EU-Finanzrahmen durch eine EU-Steuer zu ergänzen

Topics:

Gast considers the following as important: blog, Europa, Gastbeiträge, Steuersystem

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Photo: kate m from Flickr (CC BY-SA 2.0).

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Kalle Kappner, Promotionsstudent an der Humboldt-Universität zu Berlin, Research Fellow bei IREF, Fackelträger von Prometheus

Derzeit ist das EU-Budget auf 1,23% des europäischen Bruttonationaleinkommens begrenzt. Doch sollten weitere Aufgaben in der Sozialpolitik, Verteidigung oder Flüchtlingspolitik auf die EU übertragen werden, ist eine Ausweitung des Budgets der EU wahrscheinlich. Das wäre Wasser auf die Mühlen prominenter Stimmen aus der europäischen Politik und Wissenschaft, die seit Jahren fordern, den derzeitigen EU-Finanzrahmen durch eine EU-Steuer zu ergänzen bzw. zu ersetzen. Von einer EU-Steuer versprechen sie sich aber nicht nur zusätzliche Einnahmen, sondern insbesondere Lenkungswirkungen, die durch nationale Steuern nicht erzielt werden könnten. Die nationalen Regierungen lehnen die Einrichtung einer Steuer, für die die EU die Ertragskompetenz und die Steuergesetzkompetenz hat, dagegen ab. Aus gutem Grund: Die Schaffung von EU-Steuern verspricht wenig Vorteile, birgt aber hohe Risiken.

Was ist eine EU-Steuer?

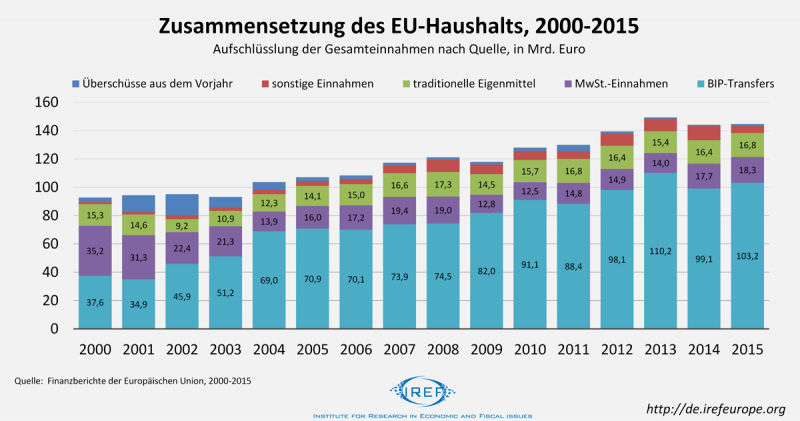

2015 machte der EU-Haushalt rund 1% des EU-BIP aus – absolut waren das 145,3 Milliarden Euro oder etwa 287€ pro Unionsbürger. Das derzeitige System der EU-Finanzierung basiert auf vier Einnahmequellen:

Beiträge der Mitgliedsstaaten entsprechend ihres Bruttoinlandprodukts (ca. 75% der Einnahmen), Zölle und Zuckerabgaben (ca. 13% der Einnahmen), eine Beteiligung an den Mehrwertsteuereinnahmen der Staaten (ca. 11% der Einnahmen) und sonstige Einnahmen, darunter Steuern und Abgaben auf die Gehälter von EU-Beamten (ca. 1% der Einnahmen).

Der EU-Haushalt wird also größtenteils durch Steuern der Bürger gespeist, die von den nationalen Regierungen an die Union überwiesen werden. Um EU-Steuern handelt es sich jedoch weder bei der Beteiligung an den nationalen Mehrwertsteuereinnahmen, noch bei den Beiträgen entsprechend der Wirtschaftskraft. Denn die EU hat nicht das Recht, Steuersatz und -basis unabhängig von den nationalen Regierungen zu verändern. Auch die Einführung neuer Steuern ist ihr nicht möglich.

Wird eine EU-Steuer gefordert, so ist damit also nicht nur die Ertragskompetenz (Steuereinnahmen fließen der EU zu) gemeint, sondern auch die Schaffung einer Steuergesetzgebungskompetenz auf EU-Ebene. Zur Durchsetzung ihrer Steueransprüche wäre die EU – wie in beinahe allen anderen Tätigkeitsfeldern auch – weiterhin auf die Kooperation der Mitgliedsstaaten angewiesen.

Die Einführung neuer Steuern kann niemals Selbstzweck sein. Sie ist dann sinnvoll, wenn die durch sie finanzierten Aktivitäten oder gewichtige politische Gründe dafür sprechen. Insbesondere letzteres vermuten die Befürworter von EU-Steuern. Sie versprechen sich durch die Ablösung des bisherigen Finanzierungssystems mehr Transparenz, die Eindämmung von als schädlich wahrgenommenem Steuerwettbewerb, eine supranational effektivere Besteuerung und mehr Autonomie für die EU.

Transparenzgewinne unwahrscheinlich

Auch wenn staatliche Budgets heute öffentlich einsehbar sind, bleibt die Finanzierung staatlicher Aktivitäten aus dem Blickwinkel des Individuums recht intransparent. Es ist leicht, den durchschnittlichen Steuerbeitrag pro Steuerzahler innerhalb eines Staates oder Staatenbundes zu errechnen. Doch aufgrund der Vielzahl verschiedener Steuern und staatlicher Einnahmequellen, kann kaum jemand korrekt einschätzen, wie hoch sein individueller Beitrag ist. Auch das EU-Budget bildet hier keine Ausnahme, denn individuelle Beiträge über die Zölle, den Mehrwertsteuerzuschlag und die BIP-abhängigen Transfers können nicht leicht abgeschätzt werden.

Charmant erscheint daher der Vorschlag, die EU-Finanzierung auf eine einzige Steuer zu reduzieren, sodass jeder Bürger zukünftig genau sehen kann, in welchem Ausmaß er zur Finanzierung der EU beiträgt. Doch nennenswerte Transparenzgewinne sind nur möglich, wenn eine solche Steuer relativ selten und in regelmäßigen Intervallen gezahlt wird – wie die Einkommensteuer, bei der ein jährlicher Betrag ausgewiesen wird. Ein Ausbau des EU-Mehrwertsteuerzuschlags, eine Finanztransaktionssteuer oder eine CO2-Emissionensteuer – wahrscheinlichere Szenarien als eine EU-Einkommensteuer – bringen hingegen keine Klarheit über den individuellen Beitrag zum EU-Budget.

Mittel gegen Steuerwettbewerb?

Als weiteres Argument für die EU-Steuer wird angeführt, dass die Verlagerung von Steuerkompetenzen auf EU-Ebene den Steuerwettbewerb zwischen den Mitgliedsstaaten abschwächen und so unerwünschte Ausweichreaktionen mobiler Faktoren und Unternehmen vermeiden kann. So ist die Vorstellung verbreitet, dass große Unternehmen die europäischen Staaten im Standortwettbewerb gegeneinander ausspielen und damit die Körperschaftsteuern nach unten treiben – eine einheitliche Besteuerung soll hier Abhilfe schaffen.

Doch zum einen können die Bürger vom Steuerwettbewerb zwischen Staaten profitieren. Zum anderen zeigt unabhängig von der Wohlfahrtswirkung des Steuerwettbewerbs die derzeitige Praxis der EU, dass eine Zentralisierung der Steuerkompetenzen nicht nötig ist, um Steuerwettbewerb einzuschränken: Die EU greift bereits heute regulierend in die nationale Steuergesetzgebung ein, belässt die Ertragshoheit jedoch auf nationaler Ebene. So können die Nationalstaaten ihre Mehrwertsteuersätze nur in einem von der EU vorgegebenen Korridor anpassen.

EU-weite Externalitäten besteuern?

Gibt es Steuern, die auf supranationaler Ebene wirkungsvoller erhoben werden können? Ein Argument für eine EU-Steuerkompetenz lautet, dass gewisse negative Externalitäten vor Grenzen nicht Halt machen und ihre Besteuerung daher auch grenzübergreifend erfolgen sollte – man denke an CO2-Emissionen. Auch die Besteuerung multinationaler Konzerne und Teile der digitalen Wirtschaft, die sich nur schwerlich national zuordnen lassen, wird als EU-Aufgabe diskutiert.

Doch schon im Fall der CO2-Emissionen zeigt sich, dass eine EU-Steuer nicht nötig ist, um grenzüberschreitende Externalitäten zu internalisieren. Auf EU-Ebene gibt es längst einen Zertifikatehandel. Zwar wäre es vorstellbar, die Internalisierung stattdessen durch eine EU-weit einheitliche Steuer auf CO2-Emissionen handzuhaben. Doch die Erträge dieser Steuer müssten nicht der EU zufließen, sondern könnten an die Mitgliedsstaaten gehen. Auch im Falle der Besteuerung grenzübergreifend operierender Unternehmen gilt ähnliches: Hier wäre eine koordinierende Tätigkeit der EU denkbar – die Ertragshoheit muss nicht auf EU-Ebene liegen. Ein allgemeines Argument für eine EU-Steuer ergibt sich daher auf der Basis EU-weit wirkender Externalitäten nicht.

Mehr Autonomie für die EU?

Nicht nur Enthusiasten der europäischen Einigung beklagen, dass die EU nichts weiter als der „verlängerte Arm der Mitgliedstaaten“ sei. Eine EU-Steuer, so die Hoffnung, brächte mehr Autonomie gegenüber den nationalen Regierungen, sodass die EU ohne Rücksicht auf nationale Befindlichkeiten besser auf die Wünsche der Bürger reagieren könnte. Die Bereitstellung öffentlicher (und öffentlich finanzierter privater) Güter auf EU-Ebene wäre dann nicht mehr durch die Zustimmung der Mitgliedsstaaten limitiert, die möglicherweise effiziente Verlagerungen auf die EU-Ebene verhindern, um ihr eigenes Budget nicht verringern zu müssen.

Doch es ist zweifelhaft, welchen Nutzen eine Ausweitung der Autonomie der EU für den Bürger hätte. Wesentliche durch die EU ermöglichte Vorteile – etwa durch die Binnenmarktintegration oder die Arbeitnehmerfreizügigkeit – wurden bereits realisiert. Abgesehen von der bisher nur unvollständig umgesetzten Dienstleistungsfreiheit erscheinen die meisten derzeit in der EU diskutierten Projekte risikoreicher und kontroverser.

Eine Ausweitung der Autonomie der EU durch eine eigene Steuererhebungskompetenz birgt daher Gefahren: Da sie ihr Budget unabhängig ausweiten könnte, könnte sie möglicherweise staatliche Aufgaben an sich reißen, die auf nationaler Ebene besser aufgehoben sind und gesellschaftlich unerwünschte Umverteilung an einflussreiche Interessengruppen vornehmen. Wie jede Bürokratie hätte auch die EU einen Anreiz, ihre Steuern langfristig zu erhöhen und zur Legitimation dieser Steuererhöhungen das Leistungsangebot auszubauen.

EU-Steuer birgt Missbrauchsrisiko

Es ist schwierig zu bewerten, ob der Grad fiskalischer Zentralisierung in der Europäischen Union derzeit zu hoch oder zu niedrig ist. Ist es ratsam, aufgrund des Verdachts ineffizient niedriger fiskalischer Zentralisierung eine EU-Steuer einzuführen und damit die Gefahr ineffizient hoher Zentralisierung zu erhöhen?

Vermutlich nicht. Denn selbst wenn angenommen wird, dass die heutigen EU-Entscheidungsträger verantwortungsvoll mit der Möglichkeit 400 Mio. Menschen zu besteuern umgehen – was angesichts hoher Agrarsubventionen und von Partikularinteressen getriebener Politik optimistisch erscheint – ist es nicht ratsam, davon auszugehen, dass dem auch in der Zukunft immer so sein wird.

Die durch eine EU-Steuer erwarteten Vorteile – mehr Transparenz, Unterbindung schädlichen Steuerwettbewerbs, supranational effektivere Besteuerung und die Ermöglichung effizienter Zentralisierung – sind gering und unsicher. Die Kosten eines missbräuchlichen Umgangs mit der „Macht zur Besteuerung“ sind dagegen immens, etwa in Form von massiven Steuererhöhungen, einer ungerechten Verteilung der Steuerlast und anschließender Umverteilung zugunsten von Partikularinteressen. Mit dem Grad fiskalischer Zentralisierung wächst die Trageweite des Kompetenzmissbrauchs. Ein solches Risiko sollte angesichts der geringen Vorteile einer EU-Steuerkompetenz nicht eingegangen werden.