Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Selbstanzeigen ermöglichen es Steuerflüchtigen, ihre Steuern nachträglich zu entrichten; dabei bleiben sie entweder ganz straffrei oder müssen nur mit deutlich gesenkten Strafen rechnen. Dieser Beitrag nutzt Daten aus Deutschland und den USA, um die Vor- und Nachteile von steuerlichen Selbstanzeigen zu untersuchen. Es zeigt sich, dass die Möglichkeit zur Selbstanzeige zwar die Bereitschaft zur Steuerhinterziehung erhöht, aber gleichzeitig die Verwaltungskosten der Steuerbehörden deutlich senkt. Zwischen 2010 und 2013 wurden in Deutschland über 67.000 Selbstanzeigen wegen Steuerhinterziehung abgegeben. Nicht nur in Deutschland, sondern auch in vielen anderen Ländern können reuige Steuersünder Selbstanzeigen abgeben: Österreich, Kanada, Norwegen und Schweden bieten beispielsweise die Möglichkeit einer straffreien Selbstanzeige; in anderen Ländern werden stark reduzierte Strafen angewandt. Einige Länder, wie z.B. die USA, Frankreich oder Griechenland, haben in den letzten Jahren Selbstanzeigenprogramme eingeführt. Insgesamt bieten fast alle entwickelten Länder die Möglichkeit zur einer strafmindernden oder straffreien steuerlichen Selbstanzeige. Vorteil von Selbstanzeigen Sollte ein Staat Steuersündern die Möglichkeit zur Selbstanzeige geben? Ziel der entsprechenden Programme ist, das Steueraufkommen zu erhöhen.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes Ex-Syz-Chefs starten neue Investfirma

finews.ch writes Ferrari: Kanton Zug wird zur Europa-Metropole

finews.ch writes Tessiner Compliance Spezialist hat neu auch Niederlassung in Zürich

finews.ch writes Schwyzer Firma beseitigt Sicherheits-Schwachstellen

Selbstanzeigen ermöglichen es Steuerflüchtigen, ihre Steuern nachträglich zu entrichten; dabei bleiben sie entweder ganz straffrei oder müssen nur mit deutlich gesenkten Strafen rechnen. Dieser Beitrag nutzt Daten aus Deutschland und den USA, um die Vor- und Nachteile von steuerlichen Selbstanzeigen zu untersuchen. Es zeigt sich, dass die Möglichkeit zur Selbstanzeige zwar die Bereitschaft zur Steuerhinterziehung erhöht, aber gleichzeitig die Verwaltungskosten der Steuerbehörden deutlich senkt.

Zwischen 2010 und 2013 wurden in Deutschland über 67.000 Selbstanzeigen wegen Steuerhinterziehung abgegeben. Nicht nur in Deutschland, sondern auch in vielen anderen Ländern können reuige Steuersünder Selbstanzeigen abgeben: Österreich, Kanada, Norwegen und Schweden bieten beispielsweise die Möglichkeit einer straffreien Selbstanzeige; in anderen Ländern werden stark reduzierte Strafen angewandt. Einige Länder, wie z.B. die USA, Frankreich oder Griechenland, haben in den letzten Jahren Selbstanzeigenprogramme eingeführt. Insgesamt bieten fast alle entwickelten Länder die Möglichkeit zur einer strafmindernden oder straffreien steuerlichen Selbstanzeige.

Vorteil von Selbstanzeigen

Sollte ein Staat Steuersündern die Möglichkeit zur Selbstanzeige geben? Ziel der entsprechenden Programme ist, das Steueraufkommen zu erhöhen. Das Potential ist da: Geschätzte 8% des weltweiten Vermögens befinden sich in Steueroasen (Zucman, 2013), und ein großer Teil dieses Vermögens wird vor dem Fiskus verborgen. Selbstanzeige-Programme stellen eine gute Möglichkeit dar, um Anreize zu setzen, dieses Vermögen offenzulegen. Dies scheint zu funktionieren: Seit der Einführung eines Selbstanzeigenprograms im Jahr 2009 haben über 54.000 amerikanische Steuerzahler ihre Steuerhinterziehung mit Offshore-Konten offengelegt, wodurch die amerikanischen Finanzbehörden über 8 Milliarden US-Dollar an zusätzlichen Steuereinnahmen generieren konnten (IRS, 2015). Ein weiterer Vorteil der steuerlichen Selbstanzeige ist, dass sie Personen, die ausländische Einkünfte in ihrer Steuererklärung aus Unwissenheit oder Schlampigkeit nicht angegeben hatten, einen Weg zurück in die Legalität ermöglicht.

Auf der anderen Seite stehen die Argumente gegen Selbstanzeigen: Oft wird es als unfair empfunden, wenn Steuerhinterzieher straffrei bleiben, nur weil sie eine Selbstanzeige abgegeben haben – gerade wenn diese Selbstanzeige als Reaktion auf höhere Entdeckungswahrscheinlichkeiten (z.B. nach dem Ankauf von Steuer-CDs durch die Behörden) entstand. Darüber hinaus ist zu befürchten, dass die Möglichkeit zur Selbstanzeige Steuerhinterziehung attraktiver macht.

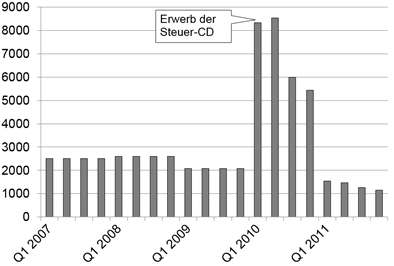

Ist diese Sorge berechtigt? Die Antwort hängt davon ab, warum Steuerhinterzieher eine Selbstanzeige abgeben. Jemand, der sich – rational und bewusst – dafür entscheidet, Steuern zu hinterziehen, wird seine Entscheidung nicht ändern, ohne dass sich die externen Umstände verändern. Diese externen Umstände können die soziale Akzeptanz von Steuerhinterziehung oder die Entdeckungswahrscheinlichkeit sein. Empirisch spielt die wahrgenommene Entdeckungswahrscheinlichkeit eine große Rolle: Anfang 2010 hat Deutschland eine sogenannte Steuer-CD mit Kontodaten von Steuerhinterziehern erworben. Die Zahl der Selbstanzeigen stieg daraufhin stark an (vg. Grafik).

Abbildung 1: Anzahl der Selbstanzeigen in Deutschland pro Quartal, 2007-2011

Solange die Entdeckungswahrscheinlichkeit niedrig ist, haben Steuerhinterzieher keinen Grund, eine Selbstanzeige abzugeben. Erhöht sich jedoch die wahrgenommene Wahrscheinlichkeit, überführt zu werden, wird die Selbstanzeige attraktiv: Sie ermöglicht es der betreffenden Person, die bereits begangene Steuerhinterziehung zu relativ geringen Kosten zurückzunehmen. Bei der ursprünglichen Entscheidung, ob Steuern hinterzogen werden sollen oder nicht, langt es also, eine niedrige Entdeckungswahrscheinlichkeit anzunehmen – falls die Entdeckungswahrscheinlichkeit in Zukunft doch ansteigt, so kann eine Selbstanzeige abgegeben werden. Steuerhinterziehung wird somit durch die Möglichkeit zu einer späteren Selbstanzeige attraktiver.

Diese Überlegungen lassen sich empirisch anhand der Einführung des Selbstanzeigenprogramms in den USA im Jahr 2009 bestätigen (siehe Langenmayr, 2017). Vergleicht man die Einlagen auf Bankkonten in Offshore-Bankenzentren, die von Amerikanern gehalten werden, mit denen, die von Bürgern anderer Staaten gehalten werden, so zeigt sich, dass die Einlagen von Amerikanern nach Einführung des Selbstanzeigenprogramms relativ zur Kontrollgruppe deutlich angestiegen sind. Dies bestätigt, dass die Einführung eines Selbstanzeigenprogramms Steuerhinterziehung erhöht.

Wenn die Möglichkeit zur Selbstanzeige zu mehr Steuerhinterziehung führt, warum bieten dann so viele Länder diese Möglichkeit? Die Veranlagung hinterzogener Steuern versursacht hohe Verwaltungskosten, selbst wenn die Steuerbehörden die Identität der betroffenen Person kennen. Dies liegt daran, dass unter anderem genaue Informationen über alle Kontobewegungen auf den ausländischen Konten eingeholt werden müssen. Außerdem muss beispielsweise ermittelt werden, ob nur Zinsen hinterzogen wurden oder auch der ausländische Kapitalbestand aus nicht oder nur teilweise versteuertem Geld besteht.

Verwaltungskosten vs. verlorene Einnahmen durch Steuerhinterziehung

Bei einer Selbstanzeige hingegen müssen alle Informationen, die zur Steuerveranlagung notwendig sind, vom Steuerpflichtigen angegeben werden. Für den Steuerpflichtigen sind diese Informationen weitaus leichter zu erhalten als für die Steuerbehörden. Es lässt sich zeigen, dass die Möglichkeit zur Selbstanzeige die Verwaltungskosten stärker sinken lässt, als Steueraufkommen durch erhöhte Steuerhinterziehung verloren geht (vgl. Langenmayr, 2017).

Eine Umfrage unter deutschen Finanzbehörden bestätigt die Bedeutung der Verwaltungskosten. Eine deutliche Mehrheit der befragten Finanzbeamten gab dabei an, dass die Verwaltungskosten nach einer Selbstanzeige deutlich niedriger sind, als wenn der gleiche Fall basierend auf den Informationen aus einer Steuer-CD veranlagt wird. Die Antworten, um wie viel die Arbeitszeit geringer ist, schwankten dabei zwischen 30% und 90%, wobei zwei Drittel der Befragten eine Verringerung der Arbeitszeit von über 80% angaben.

Die Frage, ob ein Staat die Möglichkeit einer strafmindernden oder straffreien Selbstanzeige anbieten sollte, ist heute besonders relevant: In den letzten Jahren ist die Entdeckungswahrscheinlichkeit für Steuerhinterziehung deutlich gestiegen, sowohl aufgrund von geleakten Informationen als auch durch bessere Informationsaustauschabkommen mit Steueroasen. In diesem Umfeld sind Selbstanzeigeprogramme besonders attraktiv, da sie eine Erhöhung des Steueraufkommens ermöglichen, ohne die Finanzverwaltung zu überlasten. Wenn es darum geht, das Steueraufkommen (abzüglich der Verwaltungskosten) zu maximieren, ist es somit sinnvoll, die Möglichkeit zur strafmindernden bzw. straffreien Selbstanzeige zu bieten.

Literatur

IRS (2015). “Offshore compliance programs generate $8 Billion; IRS urges people to take advantage of voluntary disclosure programs“, Internal Revenue Service Press Release, 16 October.

Langenmayr, Dominika (2017). Voluntary Disclosure of Evaded Taxes – Increasing Revenues, or Increasing Incentives to Evade? Journal of Public Economics, im Erscheinen.

Zucman, G. (2013). The Missing Wealth of Nations: Are Europe and the US net Debtors or net Creditors? Quarterly Journal of Economics, 128(3), 1321–1364.

©KOF ETH Zürich, 23. Feb. 2017