Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Die Target-Forderungen der Deutschen Bundesbank haben im Januar mit 800 Mrd. Euro ein neues Allzeit-Hoch erreicht. Doch Anlass für eine öffentliche Debatte war dieser klare Hinweis auf das Zahlungsbilanzungleichgewicht in Europa nicht. Dieser Beitrag beleuchtet einen bereits in der Vergangenheit aus verschiedenen Richtungen vorgebrachten Lösungsansatz der Ungleichgewichte in Europa neu und entwickelt ihn weiter. Das Grundprinzip der Zahlungsbilanzmechanik, dass Überschüsse in der Leistungsbilanz über die Kapitalbilanz (Kapitalexporte) oder Devisenbilanz (Gold- und Devisenimporte) ausgeglichen werden (LB-Defizite vice versa) und die Summe dieser Bilanzen die Zahlungsbilanz (ZB) ergibt, wird hier nicht näher erläutert. Die ZB ist ex definitione immer ausgeglichen. Trotzdem ist im Folgenden immer dann von ZB-Ungleichgewichten die Rede, wenn der ZB-Ausgleich eines Landes nur durch strukturellen Auf- oder Abbau von Gold-, Devisen- oder Target-Positionen der Notenbank möglich war. Zahlungsbilanzungleichgewichte in der deutschen Geschichte In der Wirtschaftsgeschichte wurden Zahlungsbilanzungleichgewichte meist über Gold oder Devisentransfers zwischen den beteiligten Notenbanken ausgeglichen.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

investrends.ch writes «KI-Investitionen: Kein alles oder nichts»

investrends.ch writes Starke Zunahme von Selfmade-Milliardären

investrends.ch writes Italien steht bald wieder still

investrends.ch writes Salesforce hebt Prognose für 2026 leicht an

Die Target-Forderungen der Deutschen Bundesbank haben im Januar mit 800 Mrd. Euro ein neues Allzeit-Hoch erreicht. Doch Anlass für eine öffentliche Debatte war dieser klare Hinweis auf das Zahlungsbilanzungleichgewicht in Europa nicht. Dieser Beitrag beleuchtet einen bereits in der Vergangenheit aus verschiedenen Richtungen vorgebrachten Lösungsansatz der Ungleichgewichte in Europa neu und entwickelt ihn weiter.

Das Grundprinzip der Zahlungsbilanzmechanik, dass Überschüsse in der Leistungsbilanz über die Kapitalbilanz (Kapitalexporte) oder Devisenbilanz (Gold- und Devisenimporte) ausgeglichen werden (LB-Defizite vice versa) und die Summe dieser Bilanzen die Zahlungsbilanz (ZB) ergibt, wird hier nicht näher erläutert. Die ZB ist ex definitione immer ausgeglichen. Trotzdem ist im Folgenden immer dann von ZB-Ungleichgewichten die Rede, wenn der ZB-Ausgleich eines Landes nur durch strukturellen Auf- oder Abbau von Gold-, Devisen- oder Target-Positionen der Notenbank möglich war.

Zahlungsbilanzungleichgewichte in der deutschen Geschichte

In der Wirtschaftsgeschichte wurden Zahlungsbilanzungleichgewichte meist über Gold oder Devisentransfers zwischen den beteiligten Notenbanken ausgeglichen. So hatte das Deutsche Reich in den 20er Jahren erhebliche Probleme die Reparationszahlungen in Gold oder goldgedeckter Währung zu leisten, weil die dazu erforderlichen Handelsbilanzüberschüsse auch aufgrund protektionistischer Maßnahmen der ehemaligen Kriegsgegner nur teilweise erwirtschaftet werden konnten. Und da in der folgenden Weltwirtschaftskrise eine Kreditaufnahme für den Staat nicht machbar war, und das Young-Abkommen sowohl eine Abwertung der seit 1924 zu 40% goldgedeckten Reichsmark als auch eine expansive Geldpolitik durch die Reichsbank ausschloss,[ 1 ] führte der Goldabfluss zu einer Kontraktion der Geldmenge und verstärkte die Deflation[ 2 ] – mit den bekannten Folgen.

Zur Stabilisierung der Nachkriegswirtschaft unternahmen die großen Volkswirtschaften 1944 in Bretton Woods einen neuen Versuch, die Wechselkurse in sehr engen Bandbreiten aneinander zu binden und über die Goldbindung des US-Dollar einen quasi-globalen Goldstandard zu etablieren. Das wenige Jahre später dem Bretton-Woods-System ebenfalls beitretende Deutschland sammelte bis zum Auseinanderbrechen des Systems Anfang der 70er Jahre durch seine erwirtschafteten Überschüsse eine beachtliche Goldreserve an, denn ZB-Ungleichgewichte (insbesondere in Europa) wurden mit Gold oder Dollar beglichen.

In der relativ kurzen Zeitspanne bis 1999, die wirtschaftshistorisch eher eine Ausnahme als die Regel war, lebten wir und der Großteil der Welt in einem System ohne Golddeckung und mit flexiblen Wechselkursen. Zahlungsungleichgewichte wurden durch Anpassung der Wechselkurse oder Devisentransaktionen der Notenbanken vermieden.[ 3 ]

Mit der Währungsunion haben wir in Europa wieder feste bzw. überhaupt keine Wechselkurse, diesmal allerdings ohne Golddeckung, d.h. ohne intrinsischen Wert des Geldes. Aus historischer Erfahrung glaubte man in Deutschland, dass ein solches System für Defizitländer Abfluss von Gold und Devisen und/oder Deflation bedeuten würde. Ersteres wurde bei der Konstruktion der Eurozone ausgeschlossen, als man sich darauf einigte ZB-Ungleichgewichte nicht durch Übereignung realer Werte, sondern nur durch virtuelle Buchpositionen (Target-Forderungen und -Schulden) zu begleichen. Letzteres ist genau das, was viele deutsche Volkswirte in den 90er Jahren durch den Euro zu erreichen hofften: eine erzwungene Steigerung der Wettbewerbsfähigkeit in Südeuropa. Beschritten wurde in der Krise seit 2008 aber für viele überraschend ein dritter Weg, nämlich die systemimmanente unendliche (Target-)Fazilität der nationalen Notenbanken bei der EZB zu nutzen. Aber es brauchte noch eine zweite Zutat, um den Mechanismus richtig in Gang zu setzen: die laufende Finanzierung der Defizite anfangs durch Refinanzierungs- und später auch durch Offenmarktgeschäfte der EZB. Ohne diese hätte selbst das Festkurssystem Euro mit seinem Target-Mechanismus früher oder später über steigende Zinsen deflationäre Korrekturen in den Krisenländern erzwungen.

Historisch einmalige Situation

Aus der Zahlungsbilanzperspektive betrachtet ergibt sich durch den Euro nun eine neue, historisch einmalige Situation: Zum ersten Mal stehen nicht die Defizitländer unter primärem Zugzwang, sondern die Überschussländer, allen voran Deutschland. Durch das aufgrund der LB-Überschüsse sowie der Kapitalflucht aus Südeuropa nach Norden strömende Geld entsteht in Deutschland ein inflationärer Druck, ebenso wie ohne Target-Mechanismus und EZB-Staatsfinanzierung spiegelbildlich auf den Defizitländern ein deflationärer Druck gelastet hätte. Bisher steigen bei uns zwar vor allem die Vermögens- und weniger die Konsumentenpreise, aber bei einem Auseinanderbrechen des Euro käme es aufgrund der asymmetrischen Verteilung des Geldes in der Eurozone (und des erzwungenen Umtauschs der zu vielen in Deutschland befindlichen Euros in Mark) zu einem breiten Inflationsschub. Die EZB versucht zwar einerseits über einen negativen Einlagesatz das in Deutschland angeschwemmte Notenbankgeld wieder dem europäischen Interbankenmarkt zuzuführen, aber andererseits führen die durch QE angestoßenen Anleihen-Rückkäufe der Krisenländer zu weiter steigenden Target-Salden.[ 4 ] Besonders steigt der Handlungsdruck auf die Überschussländer schließlich durch das Risiko des Auseinanderbrechens der Eurozone und den in der Folge fast unvermeidlichen Verlusten aus der Abschreibung von Target-Forderungen.[ 5 ]

Ein staatlich organisierter Kapitalexport

Eine vielleicht letzte Möglichkeit die Target-Forderungen aktiv abzubauen und den drohenden Schaden zu minimieren wäre eine signifikante Steigerung des Kapitalexports. Da der private Sektor zu einer solchen kollektiven Handlung nicht fähig ist, und insbesondere das in den Norden geflüchtete Kapital der Krisenländer sich nicht zurück-exportieren lassen will, sollte der Staat aktiv werden.

Betrachten wir im Folgenden die hypothetische Einrichtung eines deutschen, im Ausland investierenden Staatsfonds. Die Zielgröße entspräche den aufgelaufenen Target-Forderungen in Höhe von 800 Mrd. Euro. Werfen wir einen Blick auf die 10 größten Staatsfonds der Welt, die allesamt von Staaten mit großen Leistungsbilanzüberschüssen gehalten werden:[ 6 ]

- Norwegen: Government Pension Fund (848 Milliarden Dollar)

- Vereinigte Arabische Emirate: Abu Dhabi Investment Authority (773 Milliarden Dollar)

- China: China Investment Corporation (747 Milliarden Dollar)

- Saudi-Arabien: SAMA Foreign Holdings (632 Milliarden Dollar)

- Kuwait: Kuwait Investment Authority (592 Milliarden Dollar)

- China: SAFE Investment Company (474 Milliarden Dollar)

- Hongkong: Hong Kong Monetary Authority Investment Portfolio (442 Milliarden Dollar)

- Singapur: Government of Singapore Investment Corporation (344 Milliarden Dollar)

- Katar: Qatar Investment Authority (256 Milliarden Dollar)

- China: National Social Security Fund (236 Milliarden Dollar)

Deutschland hätte nach China und Norwegen das drittgrößte Staatsfondsvolumen. Auch als Ergänzung zum bisher beschrittenen Weg des privaten Kapitalexports wäre dies keine überraschende Position für den Exportweltmeister.

Die Frage der Kapitalisierung

Da wir im Gegensatz zu den Ländern auf obiger Liste keine großen Staatsunternehmen besitzen, die ihre Gewinne an den Staatsfonds überweisen könnten, muss die Kapitalisierung auf anderem Wege erfolgen.

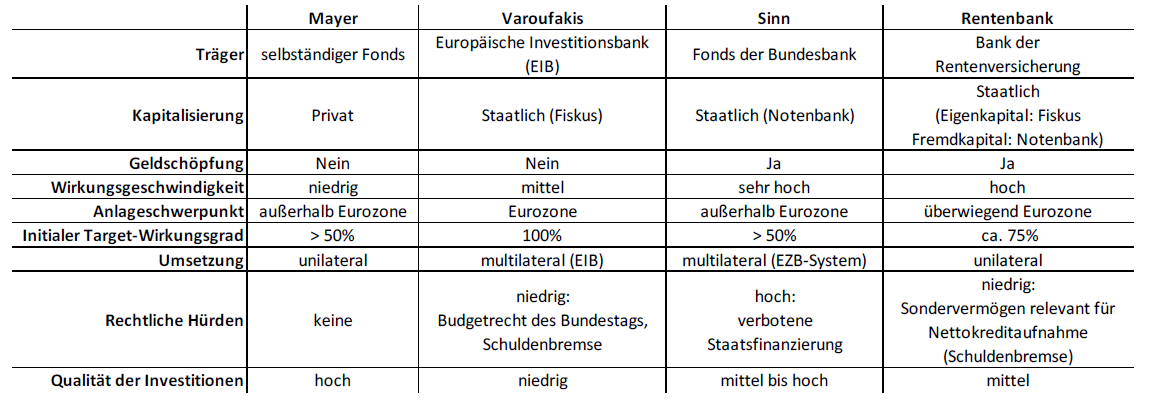

Thomas Mayer, der ehemalige Chefvolkswirt der Deutschen Bank, schlägt in seinem 2012 vorgestellten Konzept für einen deutschen Staatsfonds eine private Kapitalisierung angereizt durch eine staatlich garantierte Mindestverzinsung vor.[ 7 ] Mit dem Geld sollte der Fonds außerhalb der Euro-Zone Direktinvestitionen tätigen. Die zwecks Investitionen in andere Währungen getauschten Euros verringern anfangs die Target-Forderungen der Überschussländer vollumfänglich, fließen dann aber über Handelsgeschäfte oder Investitionen recht schnell wieder zurück in den Euroraum. Dies lässt etwa zur Hälfte die Target-Forderungen der Überschussländer wieder steigen und zur anderen Hälfte die Target-Schulden der Defizitländer sinken.[ 8 ] Der initiale Target-Wirkungsgrad von Außer-Euroraum-Investitionen liegt für Deutschland allein also bei über 50%. Im Vergleich dazu verringern in den Euro-Defizitländern investierte Euros anfangs sowohl die Target-Forderungen der Überschussländer als auch die Target-Schulden der Defizitländer vollumfänglich; der initiale Wirkungsgrad ist 100%. In beiden Szenarien wird natürlich über kurz oder lang ein Teil der liquiden Mittel aus den Krisenländern wieder in die Überschussländer fließen.[ 9 ]

Bei Mayer wären also rechnerisch 1,6 Billionen Euro notwendig, um die kumulierten ZB-Ungleichgewichte auszugleichen, eine in jeder Beziehung fantastische Zahl. Mayer begründet den Verzicht auf Investitionen innerhalb der Eurozone mit der gewünschten Vermeidung einer Euro-Aufwertung. Das Einsammeln von privatem Kapital für den Staatsfonds würde natürlich zu erheblichen Kannibalisierungseffekten führen, wenn Private ihre Sparquote halten und andere Investitionen entsprechend reduzieren. Im ungünstigsten Fall könnte sich der gewünschte positive Effekt auf die Target-Salden teilweise sogar ins Negative verkehren, wenn beispielsweise Private auf den Kauf einer Ferienimmobilie in Spanien verzichten und stattdessen ihr Geld dem Fonds geben. Eine Auslandsinvestition mit 100% Wirkungsgrad würde durch eine mit 50% ersetzt. Unter dem Strich ist jedoch von einer positiven Wirkung auszugehen, allerdings durch die genannten Effekte in der Wirkung erheblich gedämpft, und durch die nur langsame private Kapitalisierung zudem stark zeitverzögert.

Wenn ein privat kapitalisierter Staatsfonds in dieser drängenden Situation nicht besonders effektiv ist, ist die Alternative aber möglicherweise ein staatlich kapitalisierter Fonds?

So wünscht sich der ehemalige griechische Finanzminister und keynesianische Ökonom Yanis Varoufakis einen staatlichen deutschen Kapitalexport zur Lösung der Eurokrise und möchte diesen über die Europäische Investitionsbank (EIB) abwickeln. Allerdings schlägt er keine Direktinvestitionen, sondern eine Kreditierung der EIB durch den deutschen Staat und anschließendes Verleihen des zur Verfügung gestellten Kapitals an die Krisenländer zu Investitionszwecken vor.[ 10 ] Ob bei dem Für und Wider dieses Vorschlags das Interesse deutscher Steuerzahler an echten Sicherheiten oder der Wunsch der Empfängerländer nach freier Verfügung über das Kapital höher zu gewichten ist, ist letztlich eine politische Entscheidung. Unter Allokationsgesichtspunkten würde jedoch die freie Entscheidung des sicherheits- und renditeorientierten Investors für einen nutzbringenderen Kapitaleinsatz sorgen als die von Varoufakis angepeilte politische Lenkung durch die Defizitländer selbst. Aber die Grundzüge seiner Idee sind deswegen nicht weniger richtig.

Kombinieren wir jetzt die Idee eines Staatsfonds von Mayer bzw. die des fiskalischen Kapitalexports von Varoufakis mit einer weiteren Komponente: zusätzlicher Geldschöpfung in Deutschland. Hans-Werner Sinn führt als eine Option auf, dass die EZB der Bundesbank in Höhe ihrer Target-Forderungen Euro gutschreiben und in Devisen tauschen könnte. Mit diesem Geld würde dann ein Fonds der Bundesbank mit außereuropäischem Investitionsschwerpunkt Vermögenswerte erwerben und dem Fiskus übereignen.[ 11 ] Der Vorteil dieses Konzepts ist die schnelle und unbegrenzte Kapitalisierung, der Nachteil die politische Umsetzung. Denn erstens handelt es sich um eine verbotene Staatsfinanzierung mit gefährlichen Nachahmungseffekten und zweitens lässt es sich ohne erhebliche Verhandlungen und Vertragsänderungen auf europäischer Ebene nicht umsetzen. Gesucht ist vielmehr ein unilateral realisierbares Modell.

Rentenbank statt Staatsfonds

Der Staatsfonds könnte unter dem Dach der Deutschen Rentenversicherung eingerichtet und mit einer Banklizenz ausgestattet werden. Die initiale Kapitalisierung dieser “Deutschen Rentenbank” müsste aus dem Staatshaushalt erfolgen. Mit diesem Geld könnte die Rentenbank erste Direktinvestitionen im Ausland, aufgrund der direkten positiven Wirkung auf das ZB-Gleichgewicht schwerpunktmäßig in der Eurozone, vornehmen. Die erworbenen Vermögenswerte würden verbrieft und als Sicherheit bei der Bundesbank im Austausch gegen frisches Notenbankgeld hinterlegt werden. Mit diesem könnten die Direktinvestitionen fortgesetzt und der Vorgang wiederholt werden, bis eine politische Zielmarke erreicht ist. Da es sich hier um eine erhebliche Ausweitung sowohl der monetären Basis als auch der Geldmenge handelt, ist eine Abstimmung dieser Strategie mit den europäischen Partnern und der EZB sinnvoll. Langfristig muss der deutsche Bürger selbstverständlich die nun im kollektiven Besitz befindlichen Vermögenswerte über Steuern oder Inflation bezahlen. Dasselbe würde aber auch für die Alternative Target-Forderungsausfall und die damit verbundene Rekapitalisierung der Bundesbank gelten.

Was wären die Vorteile für Europa?

- Das Eurosystem würde insgesamt erheblich “entstresst”. Die Krisenländer würden mit frischem Kapital und Liquidität versorgt werden. Es käme dort zu einer Stabilisierung der Banken und vielleicht sogar einem Wirtschaftsaufschwung.

- Die Geldpolitik zur Anhebung der Inflationsrate würde unterstützt, denn Geldbasis und Geldmenge würde sich durch die an die Rentenbank vergebenen Refinanzierungskredite erheblich ausweiten. Die EZB könnte zum Ausgleich auf einige strittige Offenmarktgeschäfte verzichten.

- Die Notenbankbilanzen der Krisenländer werden durch die Tilgung der Target-Schulden gestärkt.

- Der drohende Target-Forderungsausfall für Deutschland wird abgewendet. So wird die ungerechte Sozialisierung der Kosten nach fast 20 Jahren wechselkurs-subventionierter privatisierter Gewinne im Exportgeschäft vermieden.

- Die sich nun in staatlicher Hand befindlichen Vermögenswerte könnten schon mittelfristig zur von vielen Fachleuten geforderten zweiten, kapitalgedeckten Säule der Rentenversicherung werden, rechtzeitig zum absehbaren Finanzierungsproblem ab 2025. Der spätere konsumtive Tausch von Auslandsvermögen in Importgüter wäre zahlungsbilanztechnisch neutral.

Was sind die Risiken?

Als Risiko für den Investor muss man selbstverständlich einen Einbruch der Vermögenspreise im Falle einer Wirtschaftskrise oder Deflation sehen. Andererseits sind die dabei möglichen Verluste deutlich geringer als die Verluste aus der Abschreibung der Target-Forderungen.

Ein weiteres Risiko sind etwaige ungewollte Kapitalrückflüsse nach Deutschland ausgehend von den Verkäufern der erworbenen Vermögenswerte. Gerade in weniger liquiden Märkten wartet das Smart Money geradezu auf Käufer um Umschichtungen in risikolosere Anlageklassen und Länder vorzunehmen.[ 12 ] Umfang und zeitliche Streckung dieser Rückflüsse müssen antizipiert und in den Anlagestrategien der Rentenbank berücksichtigt werden. Allerdings könnten steigende Asset-Preise, Preiserwartungen und Zinsen in den Zielländern auch Fluchtkapital zurücklocken, was wiederum die Target-Salden zusätzlich entlasten würde.

Anhang: Übersicht über die im Artikel behandelten Konzepte staatlichen Kapitalexports

- 1 Vgl. Hesse/Köster/Plumpe (2014), Die Große Depression, S. 197 f.

- 2 Vgl. Barry Eichengreen (1995), Golden Fetters, S. 243

- 3 Für eine komprimierte Geschichte der Wechselkursregime vgl. z. B. Nils Herger (2016), Wie funktionieren Zentralbanken, Kapitel 2

- 4 Vgl. Hans-Werner Sinn (2016), Der Schwarze Juni, S. 261ff.

- 5 Vgl. z.B. Friedrich Ebert Stiftung, WISO Diskurs 25/2016, S. 41; oder Felix Zulauf in Wirtschaftswoche 49/2016 S. 8: “Diese Forderungen sind für Deutschland unwiederbringlich verloren”.

- 6 Vgl. Handelszeitung

- 7 Vgl. Ökonomenstimme

- 8 Vgl. Hans-Werner Sinn (2015), Der Euro, S. 468

- 9 Eine möglichst genaue Schätzung ist wichtig, aber sprengt den Rahmen dieses Artikels. So stellt Deutschland beispielsweise je ca. 15% der italienischen spanischen Importe des Jahres 2015.

- 10 Vgl. Yanis Varoufakis (2015), Der Globale Minotaurus, S. 247

- 11 Vgl. Hans-Werner Sinn (2015), Der Euro, S. 467

- 12 Vgl. Mohamed A. El-Erian (2017), Aufstieg und Fall der Zentralbanken, S. 130 ff.

©KOF ETH Zürich, 22. Mär. 2017