Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Beim Elternunterhalt hängt die finanzielle Belastung entscheidend davon ab, welchen Ehepartner es zufällig trifft und wie das Familieneinkommen verteilt ist. Sobald Vermögen ins Spiel kommt, geht vom Einkommen ein regressiver Effekt aus. Dieser Beitrag untersucht den Elternunterhalt in Deutschland aus steuerlicher Perspektive anhand von Fallbeispielen. Nach dem BGB (§1601) sind Verwandte in gerader Linie gesetzlich verpflichtet, einander Unterhalt zu gewähren. Reicht das Einkommen pflegebedürftiger Eltern nicht aus und ist ihr eigenes Vermögen erschöpft, dann werden deren Kinder mit ihrem Einkommen und Vermögen zum Elternunterhalt herangezogen, sofern sie leistungsfähig sind. In diesem Beitrag wird der Elternunterhalt aus steuerlicher Perspektive analysiert.[ 1 ] In Deutschland lebten 2013 2,6 Mio. pflegebedürftige Menschen, darunter 2,2 Mio. im Alter von über 65 Jahren. Von den Pflegebedürftigen wurden 700.000 in Pflegeheimen stationär gepflegt. Die übrigen 1,9 Mio. wurden von Angehörigen sowie ambulanten Pflegediensten zu Hause versorgt. Ein Platz in einem Pflegeheim kostete 2013 in der Pflegestufe III 3.017€ pro Monat, davon zahlte die gesetzliche Pflegeversicherung 1.612€. Bei 700.000 stationären Pflegefällen und Heimpflegekosten von 2.410€ belaufen sich die Kosten für die Heimpflege auf 20 Mrd.€ im Jahr.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

investrends.ch writes Anleihenmarkt 2026: Zwischen Zinswende und Selektivität

Acemaxx-Analytics writes Shared Prosperity in a Fractured World

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

Beim Elternunterhalt hängt die finanzielle Belastung entscheidend davon ab, welchen Ehepartner es zufällig trifft und wie das Familieneinkommen verteilt ist. Sobald Vermögen ins Spiel kommt, geht vom Einkommen ein regressiver Effekt aus. Dieser Beitrag untersucht den Elternunterhalt in Deutschland aus steuerlicher Perspektive anhand von Fallbeispielen.

Nach dem BGB (§1601) sind Verwandte in gerader Linie gesetzlich verpflichtet, einander Unterhalt zu gewähren. Reicht das Einkommen pflegebedürftiger Eltern nicht aus und ist ihr eigenes Vermögen erschöpft, dann werden deren Kinder mit ihrem Einkommen und Vermögen zum Elternunterhalt herangezogen, sofern sie leistungsfähig sind. In diesem Beitrag wird der Elternunterhalt aus steuerlicher Perspektive analysiert.[ 1 ]

In Deutschland lebten 2013 2,6 Mio. pflegebedürftige Menschen, darunter 2,2 Mio. im Alter von über 65 Jahren. Von den Pflegebedürftigen wurden 700.000 in Pflegeheimen stationär gepflegt. Die übrigen 1,9 Mio. wurden von Angehörigen sowie ambulanten Pflegediensten zu Hause versorgt. Ein Platz in einem Pflegeheim kostete 2013 in der Pflegestufe III 3.017€ pro Monat, davon zahlte die gesetzliche Pflegeversicherung 1.612€. Bei 700.000 stationären Pflegefällen und Heimpflegekosten von 2.410€ belaufen sich die Kosten für die Heimpflege auf 20 Mrd.€ im Jahr.

Der Elternunterhalt, (k)eine gewöhnliche Steuer?

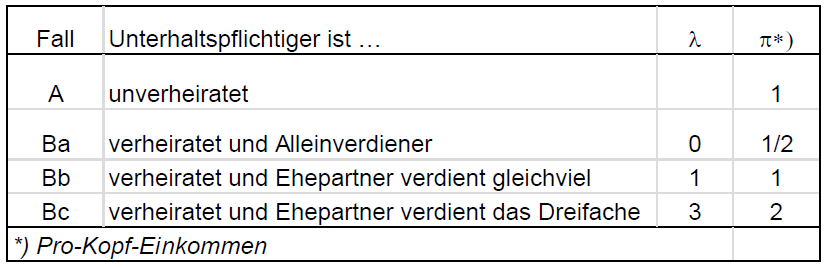

Ein einheitliches Gesetz zum Elternunterhalt gibt es in Deutschland nicht. Gesetzliche Grundlagen sind BGB und SGB, Zwölftes Buch. Darin kommt der Begriff Elternunterhalt nicht vor. Zur Berechnung des Elternunterhalts hat der BGH 2010 in einem Urteil einige Klarheit geschaffen. Danach ist der monatliche Elternunterhalt (U) ein linearer Tarif mit einem Selbstbehalt:

(1) U=(YF−S)ß/(1+λ),

YF=YU+YN+XS , λ= YN/YU.

Das bereinigte monatliche (Familien-) Nettoeinkommen (YF) ist die Summe aus dem Einkommen des Unterhaltspflichtigen (YU), ggf. dem Einkommen des nicht unterhaltspflichtigen Ehepartners (YN) sowie einem Saldo von Zu- und Abschlägen (XS) die von den Sozialämtern zur Einkommensbereinigung vorgenommen werden. Hat der Ehepartner kein eigenes Einkommen (YN=0) ist λ=0. Hat der Unterhaltspflichtige kein eigenes Einkommen (YU=0) wird ihm ein Taschengeld in Höhe von 5% des Nettoeinkommens des Ehepartners zugesprochen (λ=19). Der Elternunterhalt kann somit um den Faktor 20 (!) divergieren und bspw. 50 oder 1.000€ im Monat betragen.

Von YF wird ein Selbstbehalt (S) für die eigene Altersvorsorge abgezogen. Das darüber liegende Einkommen wird bei Unverheirateten zur Hälfte (ß=0,50) zum Elternunterhalt herangezogen; bei Verheirateten wird eine Haushaltsersparnis von 10% unterstellt (ß=0,55). Wie hoch der Elternunterhalt konkret ausfällt, hängt davon ab, welcher der beiden Ehepartner betroffen ist, wie hoch das Haushaltseinkommen ist und wie es sich auf die Ehepartner verteilt.

Elternunterhalt fällt an, sobald das bereinigte Nettoeinkommen den Selbstbehalt überschreitet, höchstens jedoch bis zur Höhe des ungedeckten Bedarfs (B) des pflegebedürftigen Elternteils. Das ist die Differenz zwischen den Unterhalts- und Pflegekosten und dem Einkommen des Unterhaltsberechtigten. Die vollständige Formel für den Elternunterhalt lautet:

(1‘) U = Min[Max[ ß (YF − S) /(1 + λ) , 0], B].

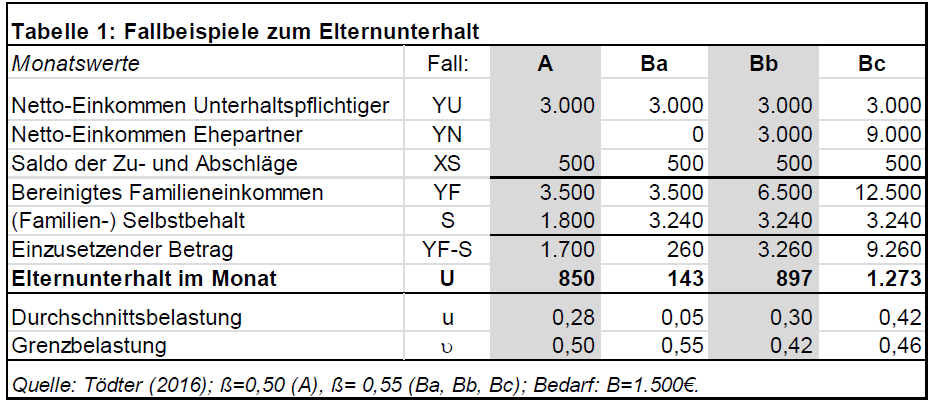

Fallbeispiele

Im Folgenden werden vier Fallbeispiele betrachtet.

Das Nettoeinkommen des Unterhaltspflichtigen wird in allen Fällen mit YU=3.000€ angesetzt; hinzu kommt der Wohnwert einer selbstgenutzten Immobilie (XS=500€). Tabelle 1 zeigt, in welcher Höhe Elternunterhalt pro Monat anfällt.

Wie ist die Belastung des Nettoeinkommens?

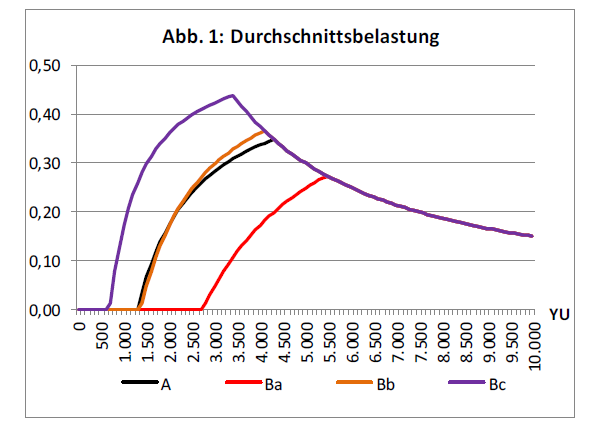

Der Elternunterhalt (1‘) ist ein stückweise linearer Tarif. Für YF≤S fällt kein Elternunterhalt an (U=0), für YF≥S+B(1+λ)/ß fällt maximaler Unterhalt an (U=B). Im mittleren Intervall gilt 0<U<B. Durch den Selbstbehalt entsteht eine indirekte Progression, sofern S>XS. Abbildung 1 zeigt die Durchschnittsbelastung des Nettoeinkommens (u=U/YU).

Abbildung 1

Die Grenzbelastung (υ=δU/δYU) gibt an, wieviel Elternunterhalt für den zuletzt verdienten Euro anfällt. Eine hohe Grenzbelastung verzerrt Einkommensanreize und kann Ausweichreaktionen auslösen oder verstärken. In den Beispielen bewegt sich die Grenzbelastung zwischen 42 und 55% und liegt damit außer im Fall Bb höher als der Spitzensteuersatz der Einkommensteuer von 45%.

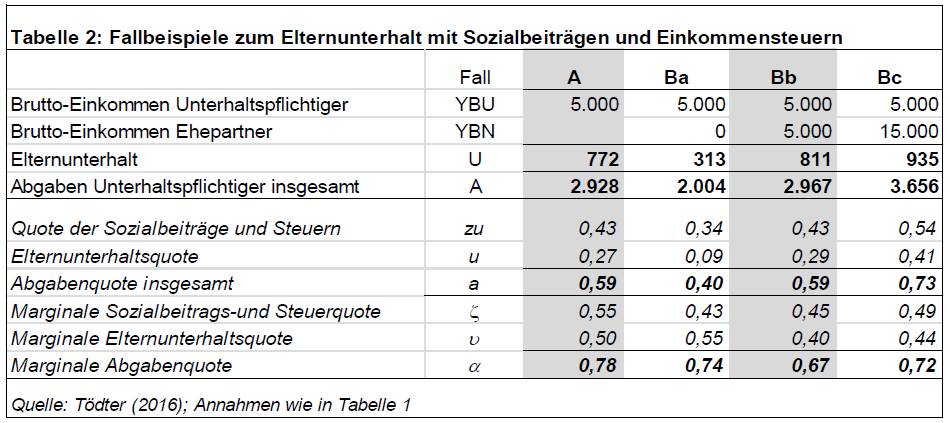

Wie ist die Belastung des Bruttoeinkommens?

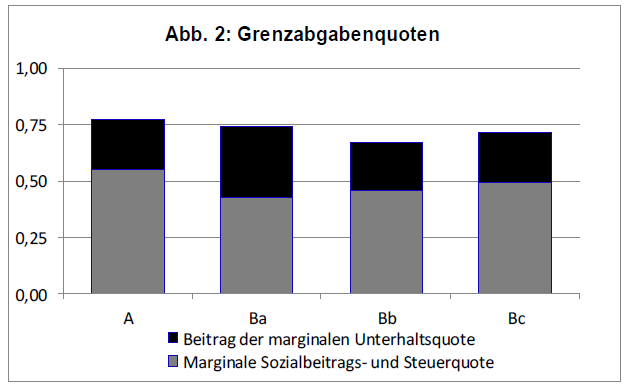

Der Elternunterhalt wird auf Basis des Nettoeinkommens berechnet, das bereits mit Sozialabgaben und Steuern belastet ist. Im Folgenden wird die Gesamtbelastung des Bruttoeinkommens (YBU) mit Sozialbeiträgen und Steuern (ZU) sowie Elternunterhalt (U) betrachtet. Durch den Elternunterhalt steigt die Abgabenquote von zu=ZU/YBU auf a=zu+u(1-zu). Die Grenzabgabenquote steigt auf a=ζ+υ(1-ζ), wobei ζ die Grenzrate der Sozialbeiträge und Steuern ist.

In Tabelle 2 wurde angenommen, dass der Unterhaltspflichtige jeweils ein monatliches Bruttoeinkommen aus unselbständiger Arbeit von YBU=5.000€ erzielt. Berücksichtigt sind gesetzliche Sozialbeiträge, Einkommensteuer (Splittingtabelle), Soli und Kirchensteuer. Der Elternunterhalt hebt die Abgabenquote deutlich an. Noch stärker steigt die Grenzabgabenquote, und zwar auf 67 bis 78%.

Abbildung 2 zeigt, wie sich die Grenzabgabenquote durch den Elternunterhalt erhöht.

Abbildung 2

Wie wird Vermögen berücksichtigt?

Vermögen des Unterhaltspflichtigen wird beim Elternunterhalt berücksichtigt, nicht jedoch das Vermögen des Ehepartners. Das eröffnet weitere Spielräume für eine “vorsorgende Gestaltung”. Zum Gesamtvermögen (GV) gehören alle vermögenswerten Positionen,[ 2 ] nicht dagegen selbstgenutzte oder vermietete Immobilien, deren Wohnwert bzw. Miete als Einkommen berücksichtigt werden. Das unterstellte Vermögenseinkommen ist eine fiktive Rente (XR) auf das einzusetzende Vermögen (VE) und wird ebenfalls dem bereinigten Einkommen des Unterhaltspflichtigen zugeschlagen:

(2) XR = (VE/12)/vN,

VE = Max[GV − AVS; 0] , AVS = Max[AVM; 0,05 (12 YBU) aT].

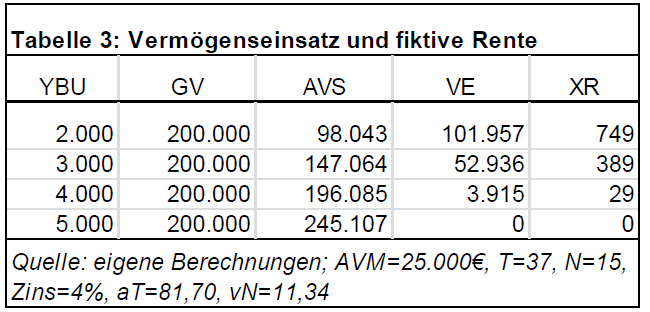

Der Rentenbarwertfaktor (vN) hängt von einem Zins (4%) und der Lebenserwartung des unterhaltsberechtigen Elternteils (N) ab. VE ist die (positive) Differenz zwischen GV und dem individuellen Altersvorsorge-Schonvermögen (AVS). Hat der Unterhaltspflichtige die Regelaltersgrenze der GRV nicht überschritten, steht ihm ein Mindest-Schonvermögen (AVM) zu. Das Schonvermögen ist jedoch höher, wenn der Unterhaltspflichtige gut verdient, nämlich 5% des Jahres-Bruttoeinkommens (12*YBU), das über den Zeitraum seiner Berufstätigkeit verrentet wird (aT ist der Rentenendwertfaktor beim Zins von 4% über T Jahre der Berufstätigkeit).

Für T=37 und N=15 Jahre gilt: steigt das Vermögen (GV) um 1.000€, so erhöht sich XR um 7,35€ im Monat, steigt das Bruttoeinkommen (YBU) um 100€ im Monat, so sinkt XR um 36€. Vom Einkommen geht also ein regressiver Effekt aus, wie auch Tabelle 3 verdeutlicht. Dieser kann sogar die indirekte Progression des Unterhaltstarifs aushebeln. Durch diese Regelung werden Unterhaltspflichtige mit bescheidenem Einkommen aber hoher Sparneigung dafür bestraft, dass sie in der Vergangenheit ein hohes Altersvorsorgevermögen gebildet haben.

Was sollte geändert werden?

Das geltende Elternunterhaltsrecht weist zwei besonders gravierende Mängel auf: Bei Ehepaaren mit unterschiedlichen Einkommen hängt der Elternunterhalt maßgeblich davon ab, welchen der beiden Ehepartner die Unterhaltspflicht zufällig trifft. Der Unterhaltstarif ist zwar progressiv, doch wenn Vermögen vorhanden ist, geht vom Einkommen unterhaltsmindernd, regressiver, Effekt aus. Zwei einfache Änderungen im Regelwerk könnten dies beheben:

- Zusammenveranlagung von Ehepaaren beim Einkommen und Vermögen.

- Abschaffung des regressiven Einkommenseffekts beim Vermögen.

Eine Zusammenveranlagung von Ehepaaren würde das Zufallselement im geltenden Recht beseitigen und so die finanziellen Elternunterhaltsrisiken bündeln und reduzieren:

(3) U∗=Min[Max[ (ß/α)(YH+XS−S) ,0],B],

(4) XR∗=δ((q−1)/12) Max[GV−AVM ;0]

In (3) ist YH das Nettoeinkommen des Ehepaares, es ersetzt die getrennten Einkommen (YU, YN). Damit wäre es irrelevant, wessen Eltern unterhaltsbedürftig sind und wie sich das Einkommen auf die Ehepartner verteilt. Für unverheiratete (verheiratete) Unterhaltspflichtige ist α=1(2). Für Ehepaare halbiert das den Faktor ß und trägt dem verdoppelten Unterhaltsrisiko Rechnung. Ehepaare werden entlastet, wenn λ<1 (Ba) und belastet, wenn λ>1 (Bc). Für Unverheiratete und Ehepaare mit gleichem Einkommen (λ=0,1) bleibt hingegen alles unverändert (A, Bb).

Wie beim Einkommen, so wird auch beim Vermögen eine Zusammenveranlagung von Ehepaaren vorgeschlagen. In (4) wird die sozial- und verteilungspolitisch bedenkliche Regression beim einzusetzenden Vermögen durch ein vom Einkommen unabhängiges Mindest-Schonvermögen (AVM) ersetzt; δ ein freier Parameter, mit dem die Grenzbelastung des Vermögens vom Gesetzgeber justiert werden kann.

Fazit

Mit der steigenden Lebenserwartung werden immer mehr Personen mit pflegebedürftigen Eltern zum Unterhalt verpflichtet. Ehepaare werden bezüglich ihres Einkommens und Vermögens getrennt behandelt. Das erhöht die Unterhaltsrisiken, eröffnet Gestaltungsspielräume und verursacht einen hohen Verwaltungsaufwand.

Dagegen würde die Zusammenveranlagung von Ehepaaren bestehende Unterhaltsrisiken bündeln und Unsicherheiten reduzieren. Und ohne den regressiven Einkommenseffekt beim Vermögen wäre der Elternunterhalt sozial- und verteilungspolitisch verträglicher, Umgehungsanreize würden wegfallen und die Veranlagung durch die Sozialämter würde vereinfacht und beschleunigt.

Literatur

Schausten, Jochen (2015), Elternunterhalt: Der umfassende Ratgeber, 4. Aufl. vom 1.1.2015.

Tödter, Karl-Heinz (2016), Der Elternunterhalt: zwischen Solidarbeitrag und Sondersteuer, erscheint in: ifo-Schnelldienst, 20/2016.

©KOF ETH Zürich, 20. Sep. 2016