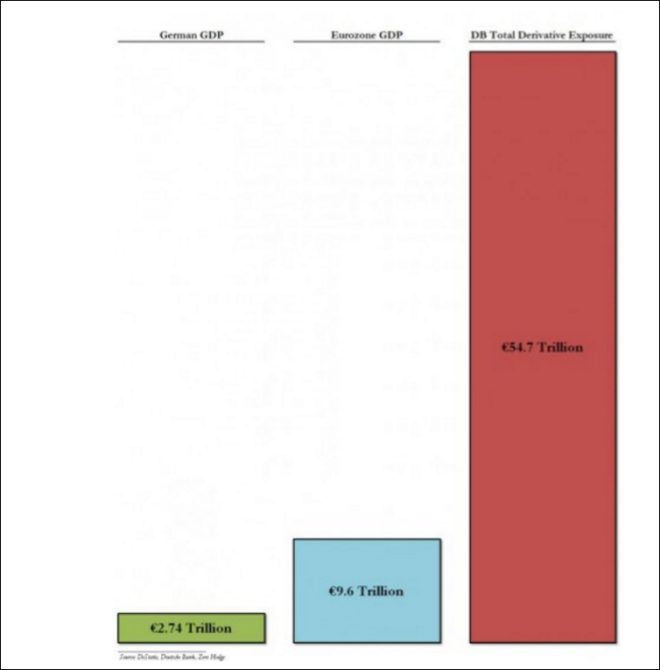

Un gigantisme architectural à l’image de l’ambition de leur message « Deutsche is clear: We are here to perform- in business and beyond » Voici une banque qui fait trembler l’Allemagne, l’Europe et pourquoi pas l’ensemble de la planète Finance! Deutsche Bank, fondée en 1870 à Berlin, est assise aujourd’hui sur une arme de destruction massive de 75 000 000 000 000 -75 trillions- de dollars de paris sur les produits dérivés et dépasse la JP Morgan de 5 trillions. Cela équivaut à 20 fois le PIB allemand. Une petite flamme déclencherait un souffle destructeur dont les conséquences sont difficiles à prévoir. Sur ce graphique, on voit bien ce que représente l’exposition aux produits dérivés (rouge) par rapport aux PIB allemand et de l’Eurozone Source La Deutsche bank est un cas d’école. Elle illustre à merveille comment le top management des banques du 21ème siècle arrivent à couler des établissements autrefois de renom… L’histoire de la Deutsche bank est celle d’une banque utilisée et asservie par un top management qui n’a aucun scrupule à prendre en otage toute une population, ses économies et ses emplois. L’épisode des subprimes de 2008 a été une « crise » pour les peuples mais un magnifique tremplin pour des patrons sans scrupules. Ces patrons n’ont rien appris du passé. Ils n’ont pas pris la moindre mesure de correction pour éviter la répétition du scenario américain.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles, banques, casino, Crise des liquidités, crise financière, Deutsche Bank, Deutsche Postbank, Euro, haute finance, too big to fail

This could be interesting, too:

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Marc Chandler writes Ueda Lifts Yen, Leaving Euro and Sterling Pinned Near Lows

Un gigantisme architectural à l’image de l’ambition de leur message « Deutsche is clear: We are here to perform- in business and beyond »

Voici une banque qui fait trembler l’Allemagne, l’Europe et pourquoi pas l’ensemble de la planète Finance!

Deutsche Bank, fondée en 1870 à Berlin, est assise aujourd’hui sur une arme de destruction massive de 75 000 000 000 000 -75 trillions- de dollars de paris sur les produits dérivés et dépasse la JP Morgan de 5 trillions. Cela équivaut à 20 fois le PIB allemand. Une petite flamme déclencherait un souffle destructeur dont les conséquences sont difficiles à prévoir.

Sur ce graphique, on voit bien ce que représente l’exposition aux produits dérivés (rouge) par rapport aux PIB allemand et de l’Eurozone Source

La Deutsche bank est un cas d’école. Elle illustre à merveille comment le top management des banques du 21ème siècle arrivent à couler des établissements autrefois de renom…

L’histoire de la Deutsche bank est celle d’une banque utilisée et asservie par un top management qui n’a aucun scrupule à prendre en otage toute une population, ses économies et ses emplois.

L’épisode des subprimes de 2008 a été une « crise » pour les peuples mais un magnifique tremplin pour des patrons sans scrupules.

Ces patrons n’ont rien appris du passé. Ils n’ont pas pris la moindre mesure de correction pour éviter la répétition du scenario américain. Pire, ils ont non seulement continué de magouiller en bandes (Libor, Euribor,…) mais ils ont aussi poursuivi une croissance basée sur des produits eux-mêmes construits sur des crédits pourris.

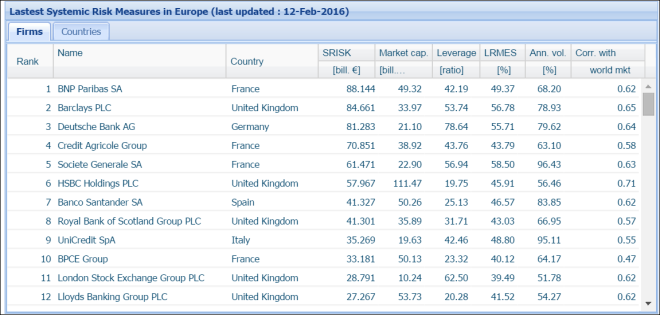

Aujourd’hui, les banques allemandes menées par la Deutsche bank sont parmi les plus exposées!

Mais derrière les britanniques et les françaises:

Le sauvetage direct ou indirect de 2008 a eu un effet entraînant d’établissements sains.

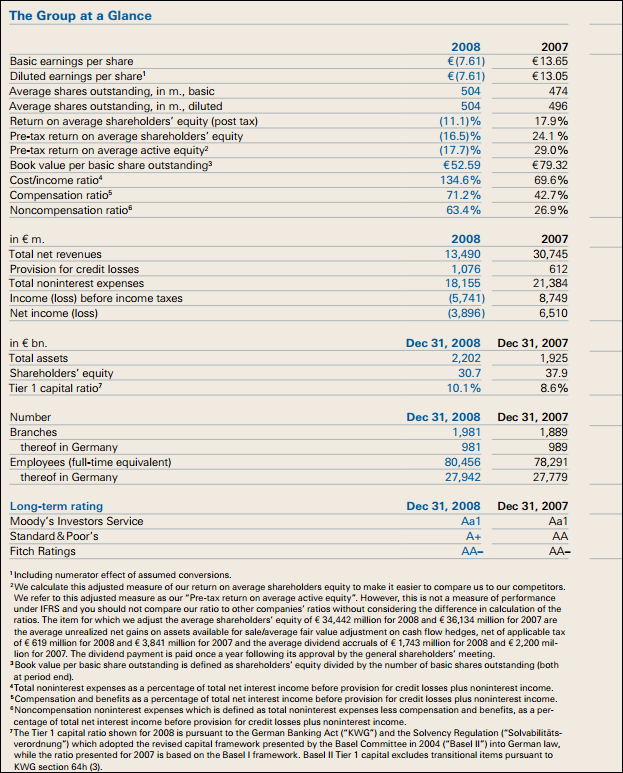

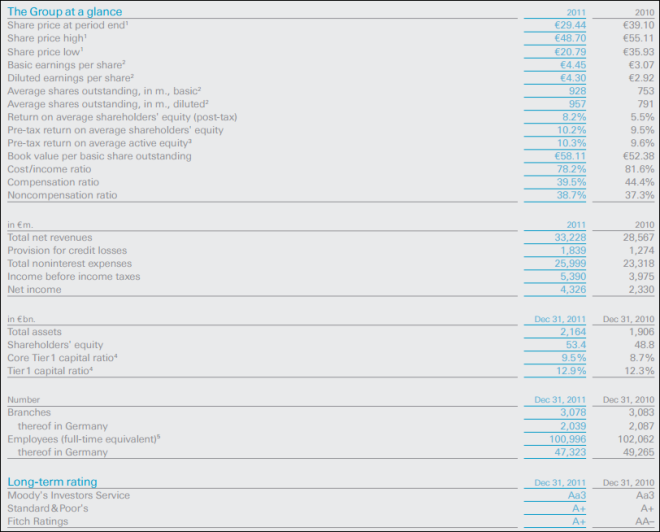

Ci-dessous deux tableaux qui montrent le bond que Deutsche Bank a réalisé entre 2008 et 2010. Rien qu’en termes de collaborateurs, elle a réussi à passer de 78’000 en 2007 à 102’000 en 2010.

Que s’est-il passé? Deutsche bank a eu le privilège de racheter pour 2,8 milliards d’euros(autant dire que c’est un cadeau) Deutsche Postbank (L’équivalent de Postfinance). Cela s’est fait en deux temps. DB a pris la majorité de DP en décembre 2010 et le solde en 2012.

Cette reprise a permis de renforcer quelque temps Deutsche Bank. Mais les mêmes causes -dont un top management totalement quittancé par les gouvernants- produisent les mêmes conséquences.

La différence avec 2008 est que Deutsche Postbank fait aujourd’hui partie de l’aventure du Casino. Plus la concentration des établissements augmente et plus le « ficelage » des peuples et de l’économie réelle et financière s’intensifie…

Actuellement, lâcher la Deutsche Bank reviendrait à admettre un tsunami financier en Allemagne mais aussi en Europe qui raserait probablement les bases du système bancaire et financier européen.

Entre-temps, le top management impliqué dans une série sans fin de scandales de type mafieux prennent leur retraite après avoir eu à verser quelques petites amendes par-ci par-là. Leur fortune réelle n’est pas communiquée.

On peut dire pour conclure que le sauvetage de DB de 2008 a permis d’amplifier le potentiel désastre d’un défaut de paiement de cette banque. Par conséquent, les dirigeants politiques sont tout aussi responsables que le management de la banque dans la mesure où ils n’ont eu de cesse de renflouer des puits sans fond avec l’argent public sans exiger la moindre contrainte en retour.

La loi dite too big to fail est une incitation au vice offerte à un top management totalement désinhibé en matière d’argent…

De multiples questions demeurent dans cette gestion de la « crise » du système bancaire:

- Qui sont ces managers qui arrivent à narguer les peuples et les lois?

- Qui les protège et leur offre l’impunité et l’immunité?

- A qui profite la bérézina des établissements financiers européens?

- Les banques européennes sont-elles le fusible du Casino planétaire chargées d’en transporter les poubelles ?

- …

En attendant les dirigeants allemands continueront de renflouer de manière directe ou indirecte, transparente ou pas ce colosse aux pieds d’argile érodé avec les finances et le patrimoine du pays.

La déflation a encore de beaux jours devant elle…

Liliane Held-Khawam

Note: Voilà les recommandations de UBS -en 2013-sur cette banque:

« FRANCFORT (Dow Jones)–UBS relève sa recommandation sur Deutsche Bank (DBK.XE) de « neutre » à « acheter » et porte son objectif de cours à 47 euros, contre 35 euros auparavant. Le titre Deutsche Bank a sous-performé ses pairs, mais la vision du marché est trop négative, selon la banque suisse, qui s’attend à ce que Deutsche Bank respecte largement son programme d’économies de coûts. UBS pense, en outre, que la banque allemande a des objectifs crédibles de réduction du bilan et ne croit pas que le régulateur allemand ou la direction pousseront l’établissement à réaliser une autre opération dilutive d’augmentation de capital. Deutsche Bank a démontré de solides progrès en termes de diminution des actifs non stratégiques, ajoute UBS.

Articles ci-dessous:

Scandale à la Deutsche Bank : comment les banques parviennent-elles encore à passer à travers les mailles du filet ? Christophe Moussu. Atlantico Avril 2013

Pour Deutsche Bank, le soulagement ne sera pas forcément durable par Alex Chambers et Helene Durand

Les difficultés de Deutsche Bank donnent le vertige. Romaric Godin

Scandale à la Deutsche Bank : comment les banques parviennent-elles encore à passer à travers les mailles du filet ? Christophe Moussu. Atlantico Avril 2013

La banque centrale allemande s’apprête à enquêter sur la Deutsch Bank soupçonnée, selon le Financial Times, d’avoir caché plusieurs milliards d’euros de pertes sur des dérivés de crédit pendant la crise.

L’enquête lancée par la Bundesbank sur la Deutsche Bank concernant des pertes abyssales que la banque aurait cachées pendant la crise financière, nous rappelle que les prises de risque excessives n’étaient pas l’apanage des banques américaines. La question n’est pas de revenir sur le passé pour savoir qui était le plus gourmand ou le plus méchant mais de savoir si les choses sont en place pour que de tels errements ne se reproduisent pas.

Le durcissement de la position du régulateur actuel est manifeste : encadrement des rémunérations au niveau européen, volonté de faire porter des pertes aux créanciers et déposants des banques à Chypre, ouverture d’une enquête à la Deutsche Bank… Il serait d’ailleurs faux et dangereux de penser que la finance ne peut pas être régulée.

Pourtant, la pression du lobby bancaire ne relâche pas, la ligne de « défense » étant de continuer à faire croire que les nouvelles règles imposées aux banques ne leur permettent plus de faire le métier, qui est de financer l’économie. Ce que le régulateur semble méconnaître, c’est le rôle joué par certaines mesures de performances en place dans les banques.

La rentabilité financière comptable (ROE) reste notamment centrale dans l’allocation des ressources au sein des banques. Cela pousse les banques à chercher la rentabilité à court terme la plus forte, et à minimiser les fonds propres, fabriquant ainsi le parfait cocktail d’une prise de risque exagérée, c’est-à-dire destructrice de valeur.

Dans une étude très récente avec Arthur Petit-Romec, nous apportons la preuve formelle du caractère destructeur de cette mesure de performance. Plus le ROE dans les banques était fort avant la crise, plus elles ont détruit de valeur pour les actionnaires dans la crise.

Hélas, je suis effaré de voir que la manière dont la performance est mesurée dans les banques n’a pas changé d’un pouce depuis la crise financière. De manière encore plus inquiétante, le durcissement de la réglementation financière, notamment les exigences de fonds propres, a même renforcé la cristallisation sur ce type d’indicateurs. Je vois notamment une grande homogénéité dans les choix opérés par les banques face à la nouvelle donne réglementaire. Certaines activités de financement à long terme sont supprimées, détruisant des pans entiers de financements spécialisés et des emplois dans les banques.

Le modèle « origination et titrisation », qui a déraillé dans la crise, est réaffirmé. Les arbitrages entre activités au sein des banques se font plus que jamais sur la base du ROE. Tout cela démontre que les incitations ne sont pas encore bien en place.

Ce qui peut paraître surprenant, c’est que les actionnaires des banques n’imposent pas un changement drastique de modèle. Une première raison est qu’ils ne comprennent pas ou sont passifs.

Une deuxième raison est qu’ils sont complices, pensant encore bénéficier de la prise de risque associée à la maximisation de ce type d’indicateurs, tout en jouissant d’une protection de l’Etat en cas de crise. Le cas de Chypre est à ce titre intéressant. Une première lecture est de penser que les banques vont désormais supporter leurs pertes (dont les déposants), ce qui devrait limiter la prise de risque. Une deuxième lecture, plus réaliste, est de se souvenir que ces banques sont trop petites pour que le « too-big-too-fail » ne s’applique.

Pour revenir à un modèle de banque plus sain, le régulateur doit donc veiller aux incitations. L’augmentation des fonds propres est une bonne chose et devrait aller plus loin et plus vite. Les dividendes des banques devraient notamment être interdits tant que les banques n’ont pas fait la preuve de leur capacité à se recapitaliser. Une attention très particulière doit aussi être apportée à la manière dont les directions de banques sont rémunérées. La référence à des mesures de performance absurdes doit être combattue voire réglementée si les banques et leurs actionnaires n’apprennent pas. Des progrès ont été accomplis, souvent grâce à des personnes de bonne volonté acharnées. Du chemin reste à faire et à faire vite.

Il y a un tel besoin de confiance et de justice sociale en ces temps difficiles, que les errements outranciers des banques doivent appartenir à l’histoire… au même titre que ceux des hommes politiques. Le fond a peut-être été touché.

Le patron de Deutsche Bank comparaît pour faux témoignage.TDG Avril 2015

Sueurs froides chez Deutsche Bank: Jürgen Fitschen, l’un des deux patrons de la première banque allemande en pleine réinvention, comparaît depuis ce mardi 28 avril pour faux témoignage. Le procès est susceptible de le mener en prison.

Jürgen Fitschen, les quatre anciens de Deutsche Bank, dont le Suisse Josef Ackermann, eux aussi accusés et leurs 17 avocats ont longuement écouté le procureur égréner les 110 pages de l’acte d’accusation. Premier acte d’un feuilleton qui se poursuivra jusqu’en septembre au moins au tribunal de grande instance de Munich, au moment même où la direction de la banque prend un virage stratégique délicat.

Les cinq hommes, dont deux anciens patrons de la banque, sont rattrapés par l’un des plus grands feuilletons judiciaires de l’économie allemande: la faillite du magnat des médias Leo Kirch.

Une décennie de procédure civile

Accusée d’avoir précipité la chute de l’empire Kirch Media pour en profiter, Deutsche Bank pensait s’être débarrassée de cette affaire en versant, en 2014, près d’un milliard d’euros (1,05 milliard de francs au cours actuel) aux ayants droit de Leo Kirch. La procédure civile avait duré 10 ans. (…)

Les cinq hommes sont accusés d’«escroquerie à un procès». Le délit est passible d’un à 10 ans d’emprisonnement. De quoi nourrir les spéculations sur un départ précipité de Jürgen Fitschen, alors que la direction bicéphale qu’il assure depuis 2012 avec l’Indo-Britannique Anshu Jain est déjà souvent remise en question.

«Cela devient maintenant un peu inconfortable», a confié Jürgen Fitschen peu avant le début du procès, dans un entretien au magazine Stern.

Mais le patron de 66 ans, qui est aussi président de la fédération allemande des banques privées, se dit «confiant» dans la justice. «J’ai été sincère. Et je ne comprends pas le reproche (de l’accusation): aurais-je dû interdire aux autres d’exposer leur version des faits ?», se défend-il.

Gains confortables

L’appréciation de cette sincérité sera la question centrale de ce nouveau procès pour Jürgen Fitschen, accusé d’avoir couvert les mensonges de ses anciens collègues: le patron d’alors Rolf Breuer, son successeur Josef Ackermann, l’ancien chef du conseil de surveillance Clemens Börsig et Tessen von Heydebreck, un autre membre du directoire.

Ces derniers auraient commis de faux témoignages selon le parquet, pour sauver M. Breuer. Dans une interview en 2002 à la chaîne de télévision Bloomberg, celui-ci avait émis des doutes sur la solvabilité de Kirch Media. Quelques semaines plus tard, le groupe de médias s’effondrait. Son dépeçage, accompagné par Deutsche Bank, a permis à celle-ci d’empocher des gains confortables.

(…)

Pour Deutsche Bank, le soulagement ne sera pas forcément durable par Alex Chambers et Helene Durand

LONDRES, 12 février (Reuters) – L’offre de rachat lancée par Deutsche Bank DBKGn.DE sur trois milliards d’euros et deux milliards de dollars de dette senior non-garantie a certes soulagé les marchés financiers vendredi, mais son impact à long terme semble plus incertain.

L’action de la première banque allemande a gagné de près de 11,8% sur la journée et ses obligations se sont appréciées, un rebond bienvenu après plusieurs semaines tumultueuses pour le groupe, dont le cours a touché son plus bas niveau depuis plus de 20 ans.

Le marché craint notamment que Deutsche Bank soit incapable de payer les intérêts sur certaines de ses émissions obligataires dites AT1 (Additional Tier 1). Mais le rachat annoncé vendredi ne permet pas de dire si ce risque est définitivement écarté.

« Le rachat semble avoir eu un impact positif sur le marché, il faut donc le saluer de ce point de vue », a éclaré à IFR Gregory Turnbull-Schwartz, gérant taux fixes de Kames Capital.

« Je ne crois pas, cependant, qu’il aura un effet durable », a-t-il ajouté. « Si le but était de calmer les nerfs du marché sur leur capacité à payer les coupons des Additional Tier 1, il ne faudra pas longtemps pour que les gens se rendent compte que cela n’a rien à voir avec ce qui les préoccupait. »

Les doutes sur la capacité de Deutsche Bank à payer les coupons de sa dette AT1 se sont accumulés ces derniers mois et se sont amplifiés après l’annonce fin janvier d’une perte annuelle record de 6,8 milliards d’euros.

Standard & Poor’s a abaissé jeudi soir d’un échelon, de BB- à B+, la note de la dette « Tier 1 » du groupe en arguant du fait que la capacité de la banque à payer les intérêts de certaines émissions pourrait être affectée.

UNE AUGMENTATION DE CAPITAL ENCORE JUGÉE NÉCESSAIRE

Vendredi, les analystes de Citigroup ont estimé que l’annonce du rachat d’obligations ne répondait à toutes les interrogations.

« Un effet rétroactif de plus long terme existe toujours », ont-ils écrit. « Deutsche a besoin de lever des capitaux, de notre point de vue. Il pourrait choisir d’attendre que les litiges soient réglés mais plus le cours de l’action baissera, plus une augmentation de capital sera dilutive. La seule alternative consiste à réduire encore le bilan, ce qui accroîtrait d’autant la pression sur les résultats. »

Les premières estimations d’analystes sur les conséquences du rachat de dette concluent à un impact négligeable sur les ratios de fond propres, de l’ordre de 3,5 à sept points de base.

« C’est une manière raisonnable d’afficher leurs intentions, notamment s’ils veulent montrer qu’ils disposent de liquidités abondantes », a dit un gérant. « Mais il n’est pas certain que cela calmera le marché. »

Les banques avaient racheté d’importantes quantités de dette subordonnée avec d’importantes décotes pendant la crise financière, ce qui leur permettait de créer des fonds propres de type « Core Equity Tier 1 ».

Mais l’effet est moins important avec des rachats de dette senior, et d’autant moins dans le cas de Deutsche Bank car des informations sur le projet avaient été publiées en début de semaine par le Financial Times.

Les difficultés de Deutsche Bank donnent le vertige. Romaric Godin

Le géant allemand inquiète les marchés et le monde économique. Colosse au pieds d’argile, elle est cependant surtout le symptôme de choix économiques et des carences de la gestion de la crise depuis 2007.

L’anecdote pourrait faire sourire si les temps étaient plus légers. Mardi 9 février, à Paris, lors du 48ème Conseil économique et financier franco-allemand, le ministre des Finances allemand Wolfgang Schäuble, qui vient de se dire « sans inquiétude » sur le sort de la Deutsche Bank, rejette à nouveau l’idée de la mise en place du « troisième pilier » de l’union bancaire, pour cause de manque de confiance dans les banques des pays du sud de l’Europe. « Il n’est pas possible d’avancer sur la solidarité si l’on n’a pas la stabilité des banques », proclame alors le président de la Bundesbank, Jens Weidmann, sous les approbations du ministre français des Finances, Michel Sapin.

L’effondrement de Deutsche Bank

Au même moment, pourtant, l’action de la première banque allemande plonge pour atteindre son plus bas niveau historique. C’est donc peu dire si le marché est en désaccord profond avec le ministre allemand. Ce jeudi, alors que le titre de l’établissement de Francfort a repris sa glissade, après une hausse de 14 % mercredi, le CDS (titres d’assurances contre le défaut) de Deutsche Bank évaluait à près de 20 % le risque d’une faillite dans les 5 ans. Un niveau digne des établissements les moins recommandables du sud de l’Europe.

La « culture de la stabilité »

Il y a, dans ce paradoxe, toute l’ambiguïté du rapport allemand à l’Europe. D’un côté, la volonté affichée de transmettre à l’ensemble de la zone euro, la Stabilitätskultur, la « culture de stabilité » dont la presse conservatrice d’outre-Rhin ne cesse de regretter l’absence au sud du continent. Et de l’autre, cette culture a précisément donné naissance à des monstres financiers qui, régulièrement, mettent en péril régulièrement l’économie européenne. Car Deutsche Bank n’est pas un cas isolé : le secteur financier allemand – et européen qui dépend aussi de cet excédent – est un colosse aux pieds d’argile, et ce fait est en grande partie le fruit du modèle économique allemand dit de « stabilité. »

Qu’est-ce donc que cette « culture de la stabilité » ?

Elle repose principalement sur une inflation contenue, clé pour une croissance réduite des salaires. Ceci induit une demande intérieure faible et une amélioration de la compétitivité externe qui favorise la croissance des exportations. Autrement dit, la « culture de stabilité » se traduit dans les faits par une explosion des excédents commerciaux et des excédents courants. Car tout réemploi de ces excédents dans la demande intérieure risque de stimuler la demande intérieure, donc l’inflation. Ce modèle génère donc mécaniquement des excédents considérables. Aussi peut-on constater que l’application de ce modèle à la zone euro a conduit cette dernière à augmenter de 10 milliards d’euros l’excédent courant de l’union monétaire qui atteint désormais 3 % de son PIB.

L’emploi de l’excédent allemand

Le problème réside alors dans le réemploi de cet excédent. Traditionnellement, les banques mutualistes et les caisses d’épargne locales, utilisaient l’essentiel de ces revenus des exportations devenus dépôts pour financer le développement du Mittelstand, ces PME exportatrices qui forment le fer de lance de l’industrie allemande, et l’économie locale. Le reste servait souvent à financer les participations croisées de l’industrie et de la finance (un système connu sous le nom de Deutschland AG, « Allemagne SA »). Mais dans les années 1990, ce modèle s’épuise avec la mondialisation. Avec les réformes Schröder et le ralentissement de l’investissement public, les excédents allemands (l’excédent des comptes courants de l’Allemagne dépasse 8 % du PIB) se sont encore élargis. L’investissement dans les activités servant la demande intérieure est devenu moins rentable, tandis que l’amélioration de la compétitivité coût rendait l’investissement dans les produits servant la demande externe moins urgent. Que faire alors de ces excédents ?

Les promesses de Deutsche Bank

La réponse est devenue simple : au début des années 2000, la dérégulation et la mondialisation financières offraient des opportunités immenses. Et les banques d’affaires allemandes, à commencer par la Deutsche Bank, proposaient des rendements alléchants. Le patron de cette banque de 2006 à 2012, le suisse Josef Ackermann promet des rendements de 25 % (ce qui lui vaudra en 2011 le titre de « banquier le plus dangereux du monde » de la part de l’ancien chef économiste du FMI Simon Johnson). Ses concurrents, Commerzbank et Dresdner Bank rivalisent pour offrir des rendements à deux chiffres. Les banques régionales, les Landesbanken, ne sont pas en reste, d’autant qu’elles bénéficient de leurs liens avec les autorités locales et les caisses d’épargne. Dans ces conditions, pourquoi irait-on investir sur des projets de long terme en Allemagne avec des rendements faibles et incertains ?

Pour remplir leurs engagements, les banques allemandes investissent à tout va dans ce qui rapporte le plus. Et qui, donc, est le plus risqué. Les subprimes aux Etats-Unis, bien sûr, mais aussi l’immobilier irlandais et espagnol ou la dette publique grecque. Les milliards des excédents allemands viennent alimenter des bulles qui explosent les unes après les autres entre 2007 et 2010. Parfois, on n’hésite pas à franchir certaines limites. Deutsche Bank, là encore, est en première ligne, comme les nombreux scandales, du Libor au financement illicite des pays sous embargo étasunien dans lesquels elle a été condamnée, l’a montré.

Les banques allemandes, parmi les plus exposées après 2008

Lorsque la crise financière survient, le secteur financier allemand est clairement un des plus exposés. Et ce n’est pas un hasard. L’Etat fédéral doit oublier ses principes (qu’au besoin il a pourtant utilisé lorsque cela l’arrangeait dans les autres pays de la zone euro) : il vient au secours des banques.

Commerzbank et Dresdner Bank fusionnent en janvier 2009 grâce au renflouement de Berlin qui prend 25 % du capital de la nouvelle entité. En juin 2009, la banque Hypo Real Estate, de taille équivalente à Lehman Brothers, est nationalisée – une première en Allemagne depuis 1932 – en urgence, après l’expropriation manu militari de ses actionnaires privés, et démantelée.

Parallèlement, les banques régionales allemandes sont renflouées par les Länder, à coup de dizaines de milliards d’euros, tandis que WestLB, trop mal en point, sera démantelée aux frais de l’Etat fédéral.

En tout, plus de 200 milliards d’euros de garanties sur les actifs « toxiques » ont été émises par l’Etat fédéral via son fonds, la SoFFin.

Deutsche Bank sauvée ?

Ce sauvetage a permis de réduire la facture de la crise pour la Deutsche Bank, qui n’a pas fait appel directement à l’Etat. D’autant que, fortement exposée aux dettes périphériques, elle a bénéficié de l’appui du gouvernement allemand et de la BCE qui ont tout fait pour éviter une restructuration de la dette irlandaise, et ont repoussé suffisamment celle de la dette grecque pour que la Deutsche Bank puisse vendre ses titres (en grande partie, du reste, à la BCE, dans le cadre du programme appelé SMP en 2010-2011).

Dernier élément : en 2009, l’Etat fédéral offre à la Deutsche Bank la filiale bancaire de la poste allemande, la Postbank pour un prix très raisonnable. Une façon de récupérer du cash en pleine crise pour le géant bancaire qui va cependant tant malmener cette filiale qu’elle va devoir en déprécier de moitié la valeur.

Ainsi, la Deutsche Bank a été maintenue en activité, alors même que les excédents allemands continuaient à progresser.

Aveuglement des autorités

La Deutsche Bank a donc été indirectement sauvée par les Etats de la zone euro. Elle est donc restée cette immense machine à recycler les excédents allemands. Certes, sur les marchés, tout le monde sait depuis longtemps qu’il existe un problème Deutsche Bank.

D’autant que l’établissement a été rattrapé par la justice pour ses activités indélicates et a dû provisionner 5,2 milliards d’euros pour ses futures pénalités, mais uniquement sur ce qui est connu. Mais tout le monde a feint de l’ignorer. La banque a donc passé sans difficulté les différents stress tests et autres revues de la qualité des actifs, dont on rappellera cependant que les ratios sont calculés sur des risques « pondérés » et non sur des montants réels. Une bonne façon, donc, de fermer les yeux en se donnant bonne conscience. La responsabilité de la crise de cette banque francfortoise aujourd’hui n’est donc pas que celle de ses dirigeants actuels, mais aussi de ceux du passé et des responsables politiques allemands et européens. Bref, Wolfgang Schäuble, ministre des Finances depuis 2009, sait fort bien que Deutsche Bank est une menace pour la « stabilité », sans doute autant que les banques italiennes.

Le risque de spirale

Tenue artificiellement hors de l’eau, Deutsche Bank voit sa situation se compliquer cependant de plus en plus, notamment avec ses problèmes judiciaires. La réaction de l’établissement a été récemment, comme le souligne dans une analyse récente la journaliste de Forbes Frances Coppola, de prendre davantage de risques pour renforcer la rentabilité de ses divisions les plus rentables. Or, plus de risque signifie plus de besoins en capitaux, mais plus de risque signifie aussi plus de méfiance des investisseurs. Deutsche Bank semble donc piégée. Il est bien difficile de croire qu’elle est « solide comme un roc » comme le prétend John Cryan, un de ses co-présidents.

En effet, avec 220 milliards d’euros de réserves, un accès au marché désormais compromis et un bilan de 1.626 milliards d’euros, la banque allemande pourrait être contrainte de convertir en avril ses fameuses « Coco » (obligations convertibles) en actions dévalorisées. Ce serait alors la réalisation des craintes du marché : la perte complète de crédibilité de la banque.

Quelle crise ?

Aujourd’hui, la Deutsche Bank fait trembler les marchés. Elle a le potentiel d’être un nouveau Lehman Brothers à l’européenne. Mais il ne fait aucun doute aux acteurs du marché que Berlin ne la laissera pas aller à la faillite. Il y aura alors sauvetage de la Deutsche Bank. Mais comment renflouer un tel colosse ? L’union bancaire interdit les renflouements directs par l’Etat, mais l’Allemagne acceptera-t-elle de faire payer les créanciers et les déposants de Deutsche Bank ? Entre sauver l’union bancaire et sauver son modèle économique, le choix devrait être rapide. On cherche cependant d’autres solutions.

La dernière rumeur de marché veut que la BCE rachète des titres bancaires… Le gouvernement allemand, si opposé aux rachats de titres par la banque centrale, y trouverait soudain un certain charme. La « culture de la stabilité » serait alors bien oubliée…

Deutsche Bank, ce symptôme

Reste une question : comme on l’a vu, Deutsche Bank n’est qu’un symptôme : celui d’un modèle économique néfaste et dangereux, mais pourtant érigé en référence dans la zone euro. Et celui d’un système financier européen qui n’a pas été aussi maîtrisé qu’on le croyait et qui continue à s’appuyer sur la garantie implicite des Etats. Si l’on en finit avec Deutsche Bank, une autre banque prendra le relais. La menace sur la stabilité n’est pas toujours où Wolfgang Schäuble et Jens Weidmann voudraient qu’elle soit. Tant que les excédents allemands ne se réduiront pas, c’est la stabilité économique de l’Europe qui sera en danger.