La taille du bilan de BNS alimente le Casino financier La BNS a publié les postes de son bilan pour l’année 2015. C’est l’occasion pour nous de constater qu’avec 640’151.8 Millions de francs au compteur, la taille du bilan de l’établissement se rapproche des 100% du PIB du pays. L’expansion continue d’être au menu de ...

Topics:

Liliane HeldKhawam considers the following as important: Autres articles, BNS, casino, Conseil Fédéral, Crise des liquidités, crise financière, Dollar, Euro, TBTF, too big to fail

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

La taille du bilan de BNS alimente le Casino financier

La BNS a publié les postes de son bilan pour l’année 2015. C’est l’occasion pour nous de constater qu’avec 640’151.8 Millions de francs au compteur, la taille du bilan de l’établissement se rapproche des 100% du PIB du pays. L’expansion continue d’être au menu de la politique monétaire non conventionnelle de la BNS.

Le financement de ce gigantisme devrait alerter un peu plus. Les achats de ces actifs portés aux comptes de virement des banques sont autant de dettes. Les tenants de la théorie qui veut qu’une banque centrale n’a qu’à créditer des montants sur les comptes de ses créanciers n’ont pas compris le monde privatisé et transnational dans lequel nous évoluons.

Aujourd’hui les banques centrales sont soumises au casino financier planétaire et sûrement pas le contraire. Or, c’est le casino qui a le pouvoir de créer ex nihilo de la monnaie scripturale en échange de dettes. Il est fort peu probable qu’il partage ce pouvoir régalien absolu avec une quelconque banque centrale et encore moins si elle est nationale. Cette période est révolue.

La monnaie numéraire (cash) reste du ressort exclusif des banques centrales. De ce fait elle échappe au casino qui le tolère de moins en moins bien.

Nous avons reporté ci-dessous le processus de sauvetage de UBS en 2008. On voit bien que BNS avait dû s’endetter pour procéder à l’opération. Il n’y a clairement pas eu de création monétaire ex nihilo. Bien au contraire, elle avait procédé à des émissions de bons/SNB bills (cf ci-dessous).

Ainsi en août 2010, la BNS devait 117milliards de francs sous forme d’obligations (SNB bills). Tous ces détails se sont agrégés -au moment de la mise en place de la loi too big to fail- dans le compte du trafic de paiement.

Depuis le financement de la BNS a perdu en transparence…

Ultime remarque au sujet du financement de la BNS, si l’argent avec lequel elle crédite ses créanciers avaient été gratuits, pourquoi le directoire n’a-t-il pas posé un taux plancher avec l’euro à 1.50 ou 1.60?

Remarques générales sur les comptes au bilan

-

Cette taille de bilan contraste singulièrement avec la déflation persistante qui frappe le pays.

-

La pléthore de liquidités est enfermée sur le circuit SIC à qui la BNS a sous-traité le trafic de paiement de la Suisse.

-

Les bénéfices de cette croissance profitent aux détenteurs de dettes publiques et de titres américains (avec une insistance sur la technologie, les hydrocarbures et les armements nucléaires).

-

Le franc suisse continue de tenir le rôle de monnaie d’ajustement dans les besoins des alliés de la BNS. 2015 a été l’année d’un soutien fort du dollar dans ses jeux stratégiques. Le soutien à l’euro reste bien présent mais de manière moins active que vis-à-vis du dollar.

-

Le franc suisse et la gestion des gigantesques volumes financiers de la place ont été clairement vassalisés par des tiers restant à définir.

-

L’abandon du taux plancher avec l’euro n’a pas appelé à des achats compulsifs dans cette monnaie face à laquelle le franc est en train de perdre miraculeusement du terrain. Rien à voir avec les achats massifs qui ont servi à sauver l’euro et ses banques en 2011-2012.

Une politique monétaire non conventionnelle prévisible

La politique monétaire de la BNS est monolithique, linéaire et prévisible. Elle investit comme nous l’avons vu précédemment depuis une dizaine d’années maintenant pour plus du 3/4 de son portefeuille en euro et dollar.

2 choses varient dans le temps: le volume détenu dans ces deux devises et les proportions de l’une par rapport à l’autre…

On nous dit que ces achats compulsifs servent à affaiblir le franc suisse face à l’euro. Or, en 2015, la BNS a surtout augmenté son portefeuille en dollars américains…

Force est de constater que malgré le désarrimage de l’euro et le non ou peu d’achat d’euros, le franc suisse continue malgré tout à s’affaiblir.

Alors que la BNS ait l’obligeance de nous expliquer la corrélation entre l’expansion de son bilan dans une monnaie (dollar US) et la baisse vis-à-vis d’une autre monnaie… Quelque chose nous échappe pour le moins… Et si le franc baisse autant, pourquoi continue-t-elle à acheter des devises?

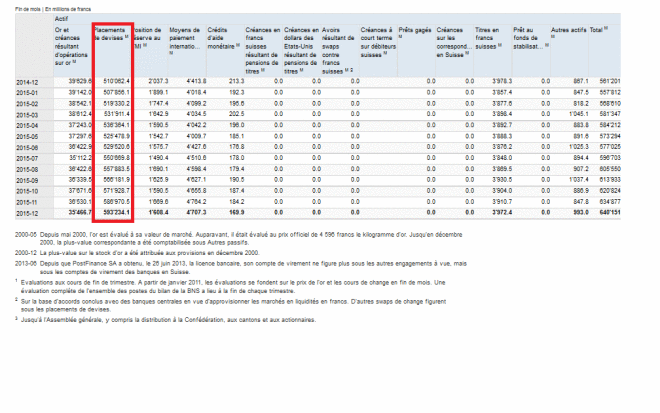

Actifs au bilan de la BNS fin 2015

Sans surprise pour ceux qui ont compris que BNS soutient tour à tour et de manière illimitée la politique monétaire de Bruxelles et de Washington, a BNS a peut-être continué de servir d’acheteur de dernier recours comme cela l’avait été du temps de Swissair avec Sabena et la myriade d’autres chevaux morts refilés par des partenaires financiers…

Evolution des actifs de la BNS durant les 12 mois 2015. En rouge, Le compte principal: « Placements de devises »

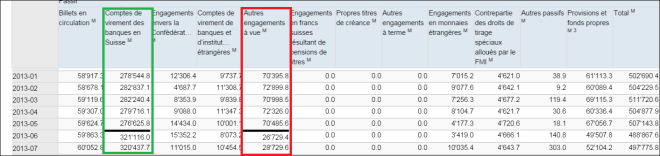

Le compte « placement des devises » (en rouge) est le seul compte qui attire le regard. On voit que seul le compte-or échappe au Casino financier.

La taille des placements en devises a été multipliée par 12 depuis la crise des subprimes elle-même accompagnée d’une crise de liquidités entre les banques.

Cette crise des liquidités est le coeur de toute la politique monétaire et financière des autorités helvétiques qui ont pris fait et cause pour le grand casino et sa sauvegarde.

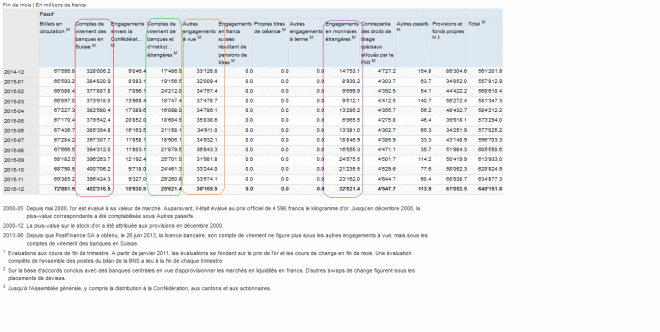

Les Passifs au bilan de la BNS

Voici les sources de financement des actifs de la BNS. Ce sont pour nous sur ce site AUTANT DE DETTES que des tiers détiennent vis-à vis de la BNS.

Entrer une légende

L’évolution de ses actifs durant les 12 mois de 2015. Les colonnes sont autant de dettes.

Si l’on considère ces dettes comme étant garanties par les avoirs de la population -individus ET entreprises- , nous pouvons nous inquiéter sérieusement.

Pour l’instant, les « experts » rassurent tout le monde en disant que la BNS n’a fait que créditer des francs suisses en échange de ses achats.

Alors ces mêmes experts devraient nous expliquer pourquoi quand il a fallu sauver UBS, la BNS a procédé en 3 étapes?

Cas pratique pour illustrer la non création monétaire scripturale par la banque centrale

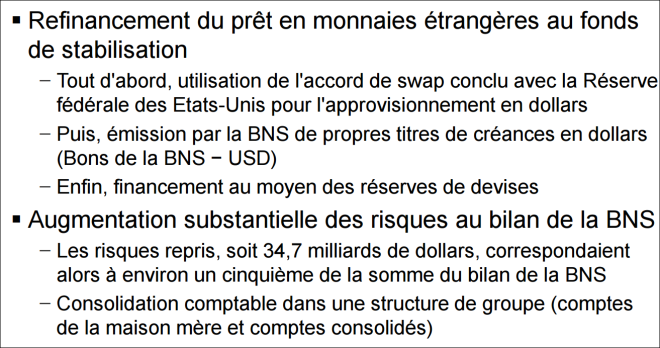

En 2008, la BNS s’est vue devoir refinancer UBS à hauteur de 34.7 milliards. Regardez comment elle n’a pas pratiqué de création monétaire ex nihilo.

Dans sa conférence de presse en 2013, le directeur de la BNS explique comment il a créé le financement (cf ci-dessous).

Il parle même de « risques substantiels » pris par la BNS. Si la monnaie était créée sur place et gratuitement sans conséquence comme se plaisent à nous expliquer certains médias, il ne devrait pas y avoir de risques tout court n’est-ce pas?

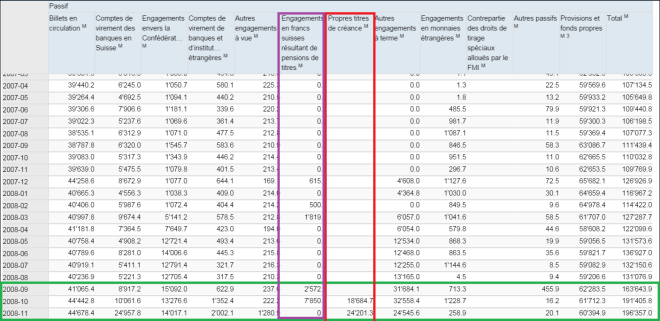

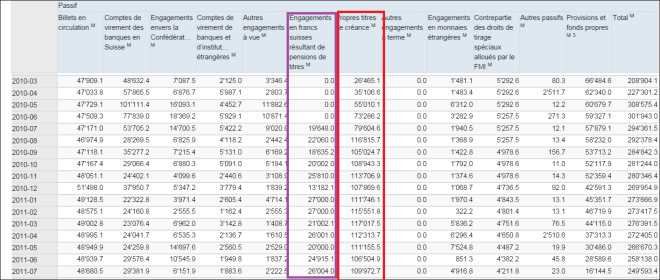

Voici la traduction des propos de M Jordan dans les comptes au passif du bilan de la BNS. On voit des pensions de titres dès fin 2007 (mauve) et des émissions de bons de la BNS (rouge), mais aussi des « autres engagements à terme ». BNS a été cherché par des emprunts l’argent qui lui était nécessaire à l’expansion de son bilan. Limpide!

La BNS a même dû émettre des bons pour lever des fonds. Ce financement est visible sous « propres titres de créances ».

Elle a même pratiqué ce que l’on appelle le REPO ou pensions de titres.

Loi too big to fail

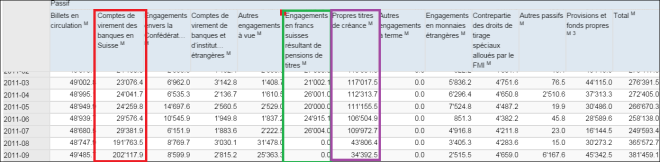

L’été-automne 2011 est une période stratégique dans la transformation du bilan et des pratiques de la BNS. La loi too big to fail a été votée!

D’un coup, plus besoin de toutes les étapes décrites ci-dessus par M Jordan pour offrir des liquidités aux établissements dits too big to fail. Dorénavant, le compte de virements des banques auprès de la BNS géré par SIC -entreprise-fille de SIX group- sera la clé de voute du financement de la croissance du bilan. On voit bien la mutation dans l’extrait ci-dessous. Les comptes des bons de la BNS et celui des pensions de titres seront à ce jour à 0. Seul le trafic de paiement financera les opérations…

Même les liquidités de Postfinance basculeront dedans (ligne noire = moment où Postfinance devient une banque)

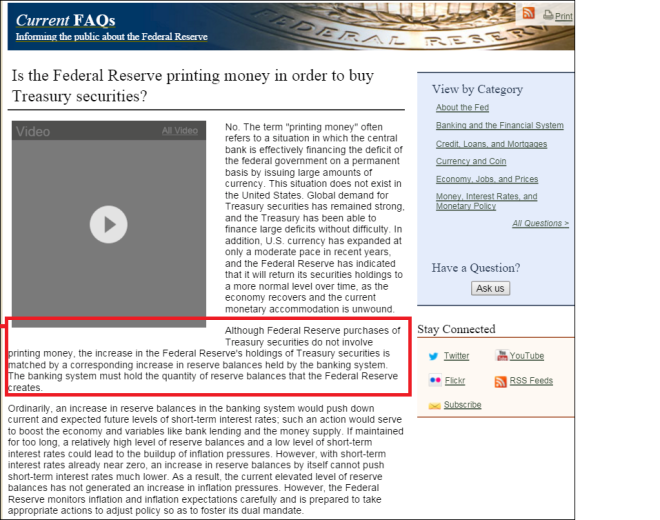

Système validé par la Fed:

La fed confirme qu’une banque centrale est intimement liée au système bancaire de son pays ainsi: « Bien que les achats par la Réserve fédérale de titres du Trésor n’impliquent pas de création/printing de monnaie, l’augmentation de détention par la Réserve fédérale de titres du Trésor est compensée par une augmentation correspondante des soldes des réserves détenues par le SYSTEME BANCAIRE. Le système bancaire doit détenir la quantité de soldes de réserve que la Réserve fédérale crée. »

CONCLUSION:

La BNS grossit de manière illimitée. Les justifications invoquées sont incohérentes avec l’observation des mouvements des taux de change.

Dans le cas du sauvetage de UBS, la BNS n’a pas eu le droit de créer simplement de la monnaie ex nihilo pour l’opération. Elle a dû procéder à des dettes visibles sur l’historique du bilan.

Par ailleurs, nous avons aussi vu dans « qui dirige la BNS? » que la loi n’octroyait à la BNS que le droit de battre la monnaie scripturale.

Par conséquent, pour honorer ses achats, BNS est OBLIGEE de continuer à s’endetter. La différence avec le temps de l’opération StabFund de UBS est la transparence comptable en moins.

Notre hypothèse de travail sur ce site est et continuera d’être que la BNS gage l’argent du pays pour financer sa croissance et le niveau des indices boursiers. Ses intérêts immédiats y sont intimement liés.

Que le casino coule et elle coule avec lui.

Est-ce pour cela que les artisans de cette architecture ont quitté le navire? Nous pensons ici que M Thomas Jordan, le seul qui ait été vraiment sincère dans nombre de ses déclarations risque d’être très prochainement le parfait lampiste.

Si on ajoute qu’il est le banquier central le plus détesté du casino…

Liliane Held-Khawam