Schwellenländer-Anleihen bieten attraktive Chancen. Schwellenländer-Anleihen erholen sich zunehmend, nachdem sie in der Corona-Krise stark unter Druck geraten waren. Das Hauptargument für eine Allokation sei und bleibe ihre Rendite auf Verfall, so Enzo Puntillo von Swisscanto Invest.Mit 5 bis 6% sei die Rendite auf Verfall von Schwellenländer-Anleihen substantiell höher als in den entwickelten Ländern - bei einer ähnlichen Duration. Wir lancieren heute ein Anlagegefäss für Schwellenländer-Anleihen, damit Anleger diese Potenziale gezielt nutzen können", sagt Enzo Puntillo Head Emerging Markets Debt, Swisscanto Invest by Zürcher Kantonalbank.Unterstützt wird die Erholung in den Schwellenländern durch positive Nachrichten vom globalen Re-Opening. Die weltweit eingebrochene Nachfrage

Topics:

investrends.ch considers the following as important: Opinion, Zürcher Kantonalbank

This could be interesting, too:

investrends.ch writes ZKB macht 2024 etwas weniger Gewinn, zahlt mehr aus

investrends.ch writes ZKB gewinnt Spezialisten für nachhaltige Themenfonds

investrends.ch writes Neue Leiterin von ZKB-Filialen im Zürcher Oberland

investrends.ch writes Neue Bankrätin bei der Zürcher Kantonalbank

Schwellenländer-Anleihen erholen sich zunehmend, nachdem sie in der Corona-Krise stark unter Druck geraten waren. Das Hauptargument für eine Allokation sei und bleibe ihre Rendite auf Verfall, so Enzo Puntillo von Swisscanto Invest.

Mit 5 bis 6% sei die Rendite auf Verfall von Schwellenländer-Anleihen substantiell höher als in den entwickelten Ländern - bei einer ähnlichen Duration. Wir lancieren heute ein Anlagegefäss für Schwellenländer-Anleihen, damit Anleger diese Potenziale gezielt nutzen können", sagt Enzo Puntillo Head Emerging Markets Debt, Swisscanto Invest by Zürcher Kantonalbank.

Unterstützt wird die Erholung in den Schwellenländern durch positive Nachrichten vom globalen Re-Opening. Die weltweit eingebrochene Nachfrage normalisiert sich. Zyklische Wirtschaftsdaten und -indikatoren, speziell aus den USA und aus China, ebenso wie aus vielen Schwellenländern, sind ermutigend. Auch der Ölpreis dürfte das Schlimmste hinter sich haben. Gekoppelt mit grosszügiger geld- und fiskalpolitischer Unterstützung rund um den Globus dürften auch die Schwellenländer weiterhin positiv beeinflusst werden.

Schnelle Erholung

"Wir sind überzeugt, dass die anstehende zyklische Erholung in Verbindung mit den attraktiven Bewertungen bei Anleihen von Schwellenländern aktuell eine sehr attraktive Ausgangslage bietet", sagt Enzo Puntillo Head Emerging Markets Debt, Swisscanto Invest by Zürcher Kantonalbank. Der Spread des EMBI (Emerging Market Bond Index) war von 290 Basispunkten (bps) bis zum Höhepunkt der Krise auf über 600 bps gestiegen. Im Rahmen der eingeleiteten Erholung sehen wir den EMBI-Spread heute bereits wieder auf 480 bps - mithin mit klarem Potenzial für eine weitere Verengung und entsprechende Kurssteigerungen der Schwellenländer-Anleihen. "Historisch betrachtet sind Erholungsphasen von Schwellenländeranleihen kurz und stark – durchschnittlich sieben Monate. Wir befinden uns in genau solch einer Erholungsphase. Diese Konstellation verleiht der Anlageklasse heute noch mehr Sex-Appeal, als sie durch ihren strukturell bedingten Wandel sowieso schon hat", betont Puntillo.

Selektion als Erfolgsfaktor

Die Erholung der Schwellenländer-Anleihen am Ausgang der Corona-Krise finde zuerst auf breiter Front statt. Danach werde die Selektion einzelner Länder und Märkte (Hartwährungsanleihen oder lokale Anleihen) wieder der ausschlaggebende Erfolgsfaktor sein.

"Aufgrund der grossen Performance-Diskrepanz zwischen den einzelnen Ländern muss ein erfolgversprechender Ansatz den Fokus auf die Länderselektion legen", so Puntillo weiter. "Für die massiven Performance-Unterschiede sind regionale Krisen und markante Erholungspotenziale verantwortlich. Entsprechend wird ihre frühzeitige Identifikation zum entscheidenden Erfolgsfaktor. Swisscanto hat hier einen Ansatz entwickelt, der sich bewährt. Wir identifizieren frühzeitig diejenigen Länder, die potenzielle Krisenkandidaten sind, aber auch diejenigen, die eine Krise eigenständig überwinden können. Unsere Bewertungen nehmen wir kontinuierlich für jedes einzelne Schwellenland mit einer Vielzahl von Faktoren vor. Dies führt zu einer 'natürlichen' Diversifikation der Entscheidungsfaktoren, wodurch sich die Chance, Gewinner von Verlierern zu unterscheiden, stark erhöht."

Fokus Lokal- versus Hartwährungsanleihen

Es sei weitgehend unbekannt, wie gross die Diskrepanz zwischen Hartwährungsanleihen und lokalen Anleihen bei ein und demselben Schwellenland sein könne. Hier würden die grossen Opportunitäten liegen. Die Performance-Unterschiede zwischen Hartwährungsanleihen und lokalen Anleihen innerhalb eines Landes erreichten regelmässig Werte im zweistelligen Prozentbereich – Unterschiede in der Performance pro Kalenderjahr von bis zu 40% waren in der Vergangenheit keine Seltenheit. "Mit unserer Selektion erhöhen wir die Chancen stark, Gewinner von Verlierern zu unterscheiden", so der Experte.

Struktureller Wandel

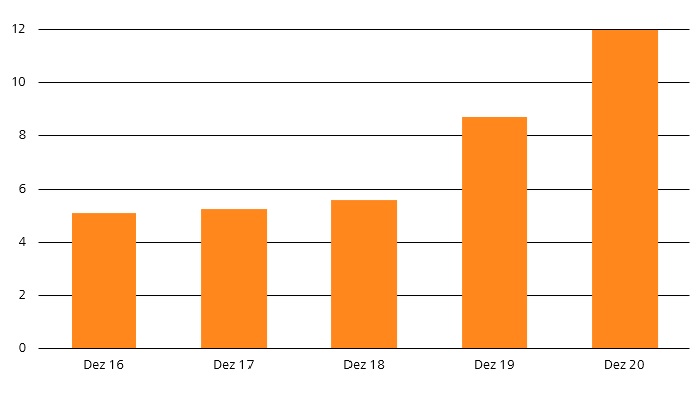

Das Anlageuniversum der Schwellenländer-Anleihen wächst stark. Die Anzahl der Länder in den Indizes ist von 14 im Jahr 1992 mittlerweile auf 76 angestiegen. Dadurch habe sich auch der Spielraum für eine breite Diversifikation immens erhöht. Parallel steige die Quote der Schwellenländer-Anleihen in den global aggregierten Benchmarks dynamisch an – von etwa 5% per Ende 2018 auf 12% Ende 2020 (siehe Grafik). "Diese Zahlen zeigen: Die Präsenz von Emerging Market Debt ist mittlerweile zu gross, um übersehen oder ignoriert zu werden. Dies wird die Anzahl der strategischen Investoren in der Anlageklasse stark erhöhen", ist Puntillo überzeugt.

Anteile von Schwellenländer-Anleihen im Bloomberg Barclays Global Aggregate Index (in %)