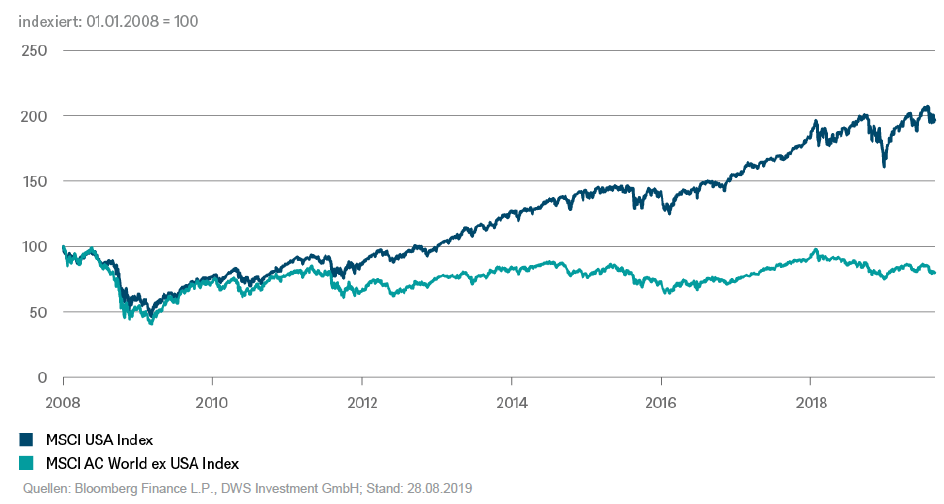

US-Börse hat die Nase vorn. (Bild: f11photo/Shutterstock.com) Ein Blick auf die vergangenen elf Jahre an den Aktienmärkten zeigt interessante Divergenzen zwischen den USA und dem Rest der Welt.Im März 2009 fand der Aktienmarkt im Anschluss an die Finanzkrise einen Boden. Seither steigen die Kurse wieder. Nicht wie mit dem Lineal gezogen, sondern mit den üblichen Schwankungen. Dieses Jahr 2019 feierte der aktuelle Bullenmarkt seinen zehnten Geburtstag. Damit handelt es sich, gemessen an der Historie, schon um einen alten "Bullen".Im Verlauf der langen Hausse ist eine frappierende Divergenz festzustellen (vgl. Chart). Gemessen am Jahresanfang 2008, also noch vor der grossen Krise, haben US-Aktien nach einem Rückgang von über 50% alle Verluste aufgeholt und sich mittlerweile

Topics:

investrends.ch considers the following as important: DWS, Finanzplätze, Opinion

This could be interesting, too:

investrends.ch writes Amerika droht der nächste Shutdown

investrends.ch writes Wegen KI: Singapurer DBS streicht tausende Temporär-Jobs

investrends.ch writes Deutschland: Das sagen Ökonomen zur Wahl

investrends.ch writes EY Startup Barometer: Investitionen in KI-Startups verdoppeln sich

Ein Blick auf die vergangenen elf Jahre an den Aktienmärkten zeigt interessante Divergenzen zwischen den USA und dem Rest der Welt.

Im März 2009 fand der Aktienmarkt im Anschluss an die Finanzkrise einen Boden. Seither steigen die Kurse wieder. Nicht wie mit dem Lineal gezogen, sondern mit den üblichen Schwankungen. Dieses Jahr 2019 feierte der aktuelle Bullenmarkt seinen zehnten Geburtstag. Damit handelt es sich, gemessen an der Historie, schon um einen alten "Bullen".

Im Verlauf der langen Hausse ist eine frappierende Divergenz festzustellen (vgl. Chart). Gemessen am Jahresanfang 2008, also noch vor der grossen Krise, haben US-Aktien nach einem Rückgang von über 50% alle Verluste aufgeholt und sich mittlerweile verdoppelt. Nicht-US- Aktien hingegen notieren, in Dollar gerechnet, immer noch unter dem Stand vom Januar 2008.

Thomas Bucher, Aktienstratege bei DWS, erklärt diese Diskrepanz mit dem deutlich stärkeren Gewinnwachstum der US-Unternehmen. Dies ist nicht zuletzt der frühen Fokussierung auf den Shareholder Value, den Aktionärsmehrwert, geschuldet. Auch die Branchenzusammensetzung hat dem US-Aktienmarkt geholfen: In den amerikanischen Indizes ist der Dienstleistungssektor, besonders Unternehmen aus den Branchen der digitalen Technologie, stärker vertreten, als zum Beispiel in europäischen Aktienindizes.

Haben Investoren etwa in europäischen Aktien über mehr als zehn Jahre gar nichts verdient? Nein. Zum einen zeigt der Chart die Entwicklung aus sicht des US-Dollars. Gegenüber dem Euro hat der Greenback seit Anfang 2008 um mehr als 30% aufgewertet. In Euro gerechnet haben demnach auch nicht-US Aktien um diese 30% besser abgeschnitten. Darüber hinaus sind Dividenden in der Betrachtung ausgeklammert. Diese fielen zum Beispiel in Europa üppiger aus als in den USA. Dort schütteten Unternehmen ihr Geld gerne über Aktienrückkäufe an die Aktionäre aus. Somit ist diese Ausschüttungskomponente in den Kursen sichtbar, anders als die Dividenden.