Acemaxx-Analytics

Acemaxx-Analytics

Read More »

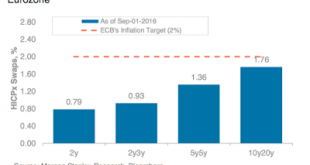

Policy-Mix und Inflation-linked Bonds

Deutschland hat in der ersten Hälfte des Jahres 2016 einen höheren Überschuss im Haushalt vorgelegt als erwartet: EUR18.5bn. Die grösste Volkswirtschaft Europas verbucht damit einen Überschuss in Höhe von 1,2% des BIP.Deutschlands Sparsamkeit und die wirtschaftlichen Probleme Europas sind aber via Handel und Kapitalströme eng verbunden. Mit dem Übergang des deutschen Haushalts von Minus ins Plus ist auch der deutsche Leistungsbilanzüberschuss durch die Decke geschossen. Heute...

Read More »

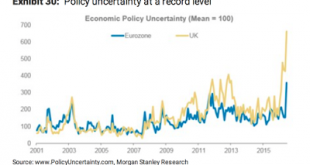

Brexit ist ohne Zweifel eine tragische Entwicklung. Was aber die Folgen betrifft, da scheiden sich die Geister.Paul Krugman beispielsweise hat in seinem Blog von Anfang an auf die Unterscheidung zwischen kurz- und langfristigen Konsequenzen hingewiesen. Sein Standpunkt hat sich v.a. auf das in den Medien öfters wiedergegebene Argument über die „Unsicherheit“, die angeblich negative Auswirkungen auf die Wirtschaft entfalte, bezogen.Der am Graduierten Zentrum der City...

Read More »

Es gab diese Woche ein paar interessante Artikel zum Thema Bargeld-Abschaffung. Narayana Kocherlakota ist beispielsweise ein Befürworter. Der ehemalige Fed-Präsident von Minneapolis (2009 bis 2015) vertritt in seiner Kolumne bei Bloomberg View eine etwas eigensinnige Meinung: Wenn Sie freie Märkte wollen, schaffen das Bargeld ab. Wenn die Nachfrage nach sicheren Anlagen stark genug ist, können die Realzinsen tief ins Negative fallen. Es gibt jedoch zwei staatlich kontrollierte...

Read More »