Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

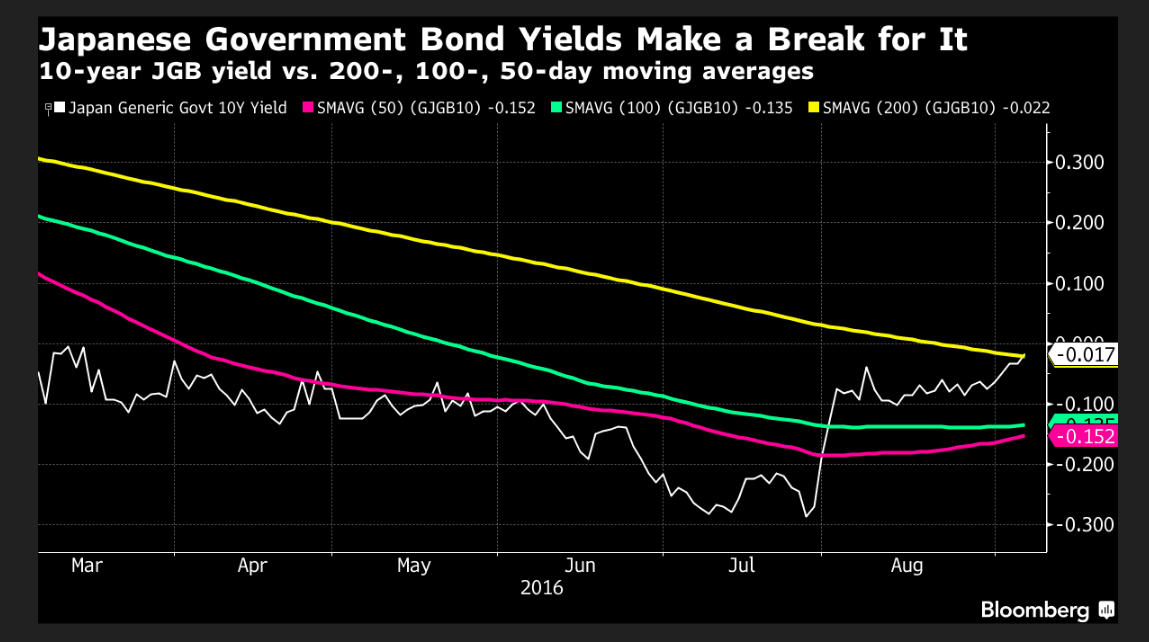

Die Renditen der längerfristigen Staatsanleihen (JGB) Japans sind in den letzten Tagen spürbar gestiegen. Das heisst, dass die Investoren JGBs verkaufen. Und damit fallen die Preise der Wertpapiere.

Die Rendite der japanischen Staatspapiere mit 10 Jahren Laufzeit hat beispielsweise gestern Morgen mit minus 0,02% den höchsten Wert seit sechs Monaten verbucht.

Und der Anstieg der längerfristigen Renditen prägt die Ertragskurve steiler. Zur Erinnerung: Die Ertragskurve (yield curve) hatte sich im Juni besonders stark verflacht, sodass sich die Rendite-Differenz (spread) zwischen 2- und 40-jährigen Staatspapieren nach Angaben von Morgan Stanley auf den niedrigsten Wert seit Februar 2008 verkleinert hatte.

Was geht hier ab? Kuroda, BoJ-Präsident hat gesagt, dass die BoJ am lockeren Kurs der Geldpolitik festhalten will, bis die Zielinflationsrate von 2% erreicht werde. Das ist aber im Grunde genommen nichts Neues.

Was hingegen auffällt, ist die jüngste Berichterstattung der japanischen Banken: Die Gewinnmarge im Kreditgeschäft sei im zweiten Quartal auf 1% zurückgefallen, wobei der nachdrückliche Hinweis nicht irrelevant ist: Die sich verschlechternde Fristentransformation (term transformation).

Banken wollen das Geld kurzfristig möglichst günstig aufnehmen und langfristig zu einem höheren Zinssatz weiter verleihen, um damit die Differenz als Profit einzustreichen.

Japan: Kerninflation, Graph: FT

Fakt ist, dass die Verflachung der Ertragskurve auf die Anleihekäufe der BoJ zurückzuführen ist.

Das Ziel der BoJ war, durch die Ausdehnung der Notenbankgeldmenge (base money) die Geldmenge (money supply) in der allgemeinen Wirtschaft via positive Kreditimpulse zu vermehren, um dadurch Inflation steigen zu lassen. Da aber die Wirtschaft in der Liquiditätsfalle steckt, gelingt es nicht.

Die Rendite der japanischen Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT

Kuroda hat dennoch mitgeteilt, dass er die Ansicht nicht teile, dass es eine Grenze für geldpolitische Lockerung gebe. Denn lockere Geldpolitik enthalte drei Dimensionen: Quantität, Qualität und Zinsen.

Der Verlauf der Rendite der japanischen Staatsanleihen, Graph: Tracy Alloway, Bloomberg

(Der Monat August verzeichnet die schlechteste Performance der JGBs seit 2010)

Seiner Einschätzung nach sei das Inflationsziel bisher im Wesentlichen aufgrund von drei Schocks nicht erzielt worden: (1) Der Verfall des Erdölpreises seit dem Sommer von 2014, (2) die Nachfrageschwäche infolge der Mehrwertsteuer-Erhöhung vom April 2014 und (3) der Wachstumsrückgang in den sog. Emerging Markets im Sommer 2015.

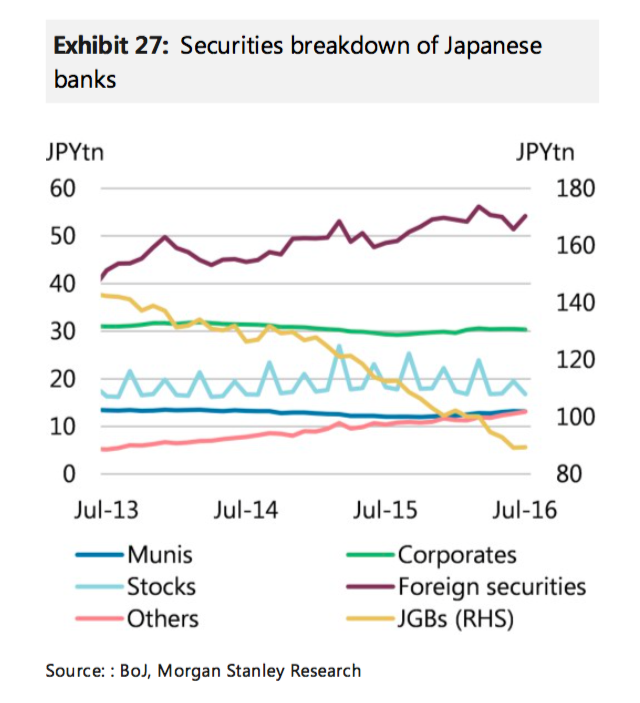

Interessant ist vor diesem Hintergrund die Beobachtung von Morgan StanleyAnalysten in einem gestern vorgelegten Research Paper: Die BoJ hat unterdessen den Kauf von längerfristigen Anleihen reduziert.

Im Ergebnis ist die Ertragskurve wieder etwas steiler geworden und die Aktien von Banken und Versicherungsgesellschaften erholen sich. Damit begründen die Analysten auch die jüngste Aufwertung von JPY. Das heisst, dass es der BoJ gelingen könnte, mit der steiler werdenden Ertragskurve auch zur Abwertung der japanischen Landeswährung beizutragen.

Wertschriften-Zusammensetzung der japanischen Banken, Graph: Morgan Stanley

Es sieht so aus, wie wenn japanische Banken die Erträge (bzw. Einlösung) aus den JGBs tatsächlich in fremde Staatspapiere investieren würden.

Auch wenn die BoJ dazu nicht viel sagt, fragt es sich nun, ob in Japan neue fiskalpolitisch geprägte Massnahmen bevorstehen, die auf die Verbesserung der Einkommenssituation der privaten Haushalte abzielen würden, einschliesslich Lohnerhöhungen.