Die Gewinnausschüttungen der SNB an Bund und Kantone kletterten über wenige Jahre von 2 auf 6 Mrd. CHF. (Bild: Shutterstock.com/Michael Derrer Fuchs)Die Schweizerische Nationalbank (SNB) hat in den ersten sechs Monaten 2022 einen Verlust von 95,2 Mrd. CHF eingefahren. Das ist der höchste Halbjahresverlust in ihrer Geschichte und mehr als drei Mal so viel wie die rund 30 Mrd. CHF, die der Bund über die vergangenen zwei Jahre für die Bewältigung der Covid-19-Pandemie ausgegeben hat. Bereits gegen Ende 2021 musste die SNB Verluste verbuchen. Ihr Eigenkapital hat sich damit innert Jahresfrist mehr als halbiert. "All diese Neuigkeiten dürften so manche ausgabenfreudige Politiker beunruhigen", meint Jürg Müller von Avenir Suisse. Wegen hoher Gewinne in der Vergangenheit sei die SNB nämlich

Topics:

Cash News considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Diese Schweizer Aktien haben das höchste und das tiefste Kurspotenzial

Cash - "Aktuell" | News writes «Mittlere und kleinere Unternehmen in der Schweiz sind derzeit stark im Vorteil»

Cash - "Aktuell" | News writes Swiss-Re-Konkurrentin Munich Re erhöht Dividende und plant neuen Aktienrückkauf

Cash - "Aktuell" | News writes Idorsia-Anleihegläubiger stimmen neuen Konditionen grossmehrheitlich zu

Die Gewinnausschüttungen der SNB an Bund und Kantone kletterten über wenige Jahre von 2 auf 6 Mrd. CHF. (Bild: Shutterstock.com/Michael Derrer Fuchs)

Die Schweizerische Nationalbank (SNB) hat in den ersten sechs Monaten 2022 einen Verlust von 95,2 Mrd. CHF eingefahren. Das ist der höchste Halbjahresverlust in ihrer Geschichte und mehr als drei Mal so viel wie die rund 30 Mrd. CHF, die der Bund über die vergangenen zwei Jahre für die Bewältigung der Covid-19-Pandemie ausgegeben hat. Bereits gegen Ende 2021 musste die SNB Verluste verbuchen. Ihr Eigenkapital hat sich damit innert Jahresfrist mehr als halbiert. "All diese Neuigkeiten dürften so manche ausgabenfreudige Politiker beunruhigen", meint Jürg Müller von Avenir Suisse.

Wegen hoher Gewinne in der Vergangenheit sei die SNB nämlich zunehmend als nationaler Goldesel betrachtet worden. Die Gewinnausschüttungen an Bund und Kantone kletterten über wenige Jahre von 2 auf 6 Mrd. CHF. Es ist laut Müller mehr Geld, als die neun kleinsten Kantone zusammen jedes Jahr für alle ihre staatlichen Aufgaben ausgeben. Dass derart viel Geld ausgeschüttet wurde, sei auch eine Folge der unkonventionellen Geldpolitik des vergangenen Jahrzehnts gewesen.

Enorme Bilanzausdehnung

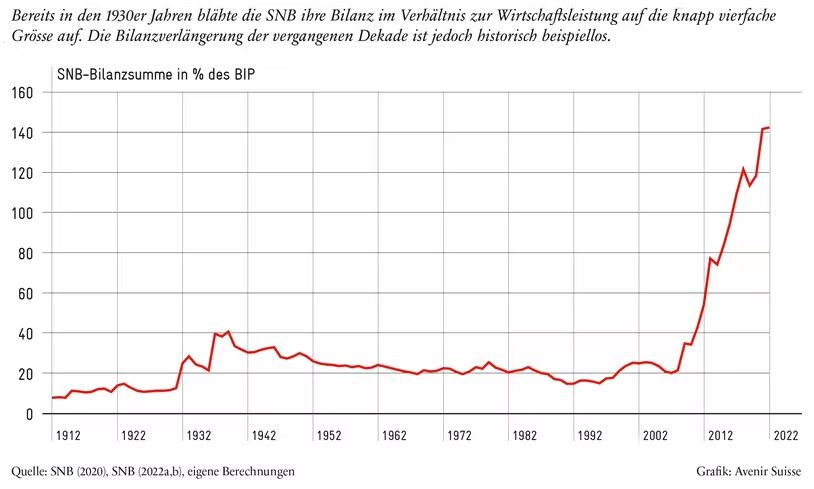

Seit der Finanzkrise von 2008 hat die SNB massiv an den Finanzmärkten interveniert. Im Zuge all dieser Interventionen hat die Nationalbank enorme Devisenreserven angehäuft. Ihre Bilanz ist auf über 140% des Bruttoinlandprodukts (BIP) angewachsen – eine Versiebenfachung innert wenigen Jahren. Das Verhältnis Zentralbankbilanz zur Wirtschaftsleistung hat damit in der Schweiz eine Höhe erreicht, die in der Geschichte beispiellos ist (vgl. Abbildung).

Die SNB hat ihre Bilanz jüngst stark verlängert

Da die Entwicklung an den Devisen -und Wertpapiermärkten bisher für die Bewertung der SNB-Anlagen erfreulich verlief, konnten mit den hohen Vermögenswerten auch hohe Gewinne erwirtschaftet werden. Das weckte Begehrlichkeiten. "Die Politik verlangte höhere Ausschüttungen. Zudem zielten gewisse Exponenten – teilweise sekundiert von Ökonomen – nicht nur auf die höheren Erträge, sondern direkt auf die Vermögenswerte der SNB: Immer und immer wieder wurde die Auslagerung von Teilen der Bilanz in einen Staatsfonds gefordert. Die Forderung nach einem Staatsfonds verkennt jedoch die Natur des Vermögens der SNB", betont Müller.

Ein zweckgebundenes Volksvermögen

Wie der Senior Fellow und Forschungsleiter Infrastruktur & Märkte bei Avenir Suisse weiter erläutert, ist die SNB Teil des Staates: Sie ist spezialgesetzlich organisiert, und es kommen ihr hoheitliche Rechte und Pflichten zu. Insofern könne die Aktivseite der SNB-Bilanz zwar als "Volksvermögen" bezeichnet werden, aus einer buchhalterischen Sicht sollte allerdings nur das Eigenkapital der SNB so benannt werden. Denn die Vermögenswerte auf ihrer Bilanz werden grösstenteils durch buchhalterisches Fremdkapital finanziert, nämlich durch die Schöpfung von Geld. Das sei genau der Grund, weshalb der Souverän die SNB vom restlichen Staat getrennt und die Unabhängigkeit der SNB in der Verfassung festgehalten hat: Es sind zweckgebundene Vermögenswerte, mit denen die Stabilität des Schweizer Frankens in der heutigen Finanzarchitektur garantiert und dabei der konjunkturellen Entwicklung Rechnung getragen werden soll.

"Wer also aus den bilanzierten SNB-Reserven einen Staatsfonds formen möchte, will einen Teil der für geldpolitische Zwecke vorgesehenen Vermögenswerte anderen Bestimmungen zuführen", so Müller. Weil es sich um Finanzvermögen und die Äufnung eines Fonds handelt, falle das nicht sofort auf. Bei zweckgebundenen realen Vermögenswerten würde das nicht funktionieren: Niemand käme seiner Meinung nach auf die Idee, die Militärlaster und Kasernen aus dem VBS auszusondern, zu vermieten und die Erlöse der Politik auszuschütten. Diese Vermögenswerte werden schliesslich in der militärischen Ausbildung benötigt und sind damit für die Aufrechterhaltung der Landesverteidigung notwendig.

Genau das gleiche gelte bei der SNB: Nur wenn ihre Vermögenswerte geldpolitisch nicht mehr relevant wären, könnten sie anderweitig eingesetzt werden. "Das ist keinesfalls der Fall, wie die jüngsten Entwicklungen an den Finanz- und Devisenmärkten aufgezeigt haben. Dessen ungeachtet werden Verfechter eines Staatsfonds nicht müde, das Gegenteil zu behaupten. In ihrer Argumentation verkennen diese die geldpolitische Aussergewöhnlichkeit der vergangenen zehn Jahre. Stattdessen wird die gewaltige Ausdehnung der SNB-Bilanz als normal und permanent angesehen", gibt der Experte zu bedenken.

Keine geldpolitische Einbahnstrasse

Müller zitiert aus einem Papier des "SNB Observatory", einer Gruppe von Ökonomen, die sich für einen Staatsfonds einsetzen: "Switzerland will very likely remain a safe haven for many years to come, and the demand for francs will continue to grow." Dieser Satz weise auf die zentrale Argumentationslücke für einen Staatsfonds hin. Es stimme zwar, dass der Schweizer Franken seit jeher als Fluchtwährung und sicherer Hafen gilt und das – bei einer umsichtigen Geldpolitik – auch bleiben sollte. Doch hinter der jüngsten Ausdehnung der Bilanz stehe mitnichten nur das Element des sicheren Hafens.

Im Nachgang geplatzter Vermögenspreisblasen haben diverse Zentralbanken in der jüngeren Vergangenheit zu unkonventioneller Geldpolitik gegriffen. Die Bilanzsumme der Bank of Japan hat mittlerweile die Grenze von 130% des BIP ebenfalls durchbrochen, die konsolidierte Bilanzsumme des Eurosystems steht bei rund 70% des BIP der Eurozone.

Die Ausdehnung der SNB-Bilanz sei also im globalen Kontext zu verstehen, so Müller. Sie sei die Folge einer aussergewöhnlichen Situation im globalen Finanzsystem. Daher stehe der zweite Teil des oben zitierten Satzes im luftleeren Raum: "Wieso soll die historisch beispiellose Ausdehnung der Geldbasis die Nachfrage nach Schweizer Franken weiterhin stützen, ja wieso soll die Nachfrage sogar noch weiter steigen, fragt er.

Wenn das der Fall wäre, hätte die SNB seiner Ansicht nach mit ihrer unkonventionellen Geldpolitik ein finanzpolitisches Perpetuum Mobile geschaffen: Sie könnte mit steten Devisenkäufen das Volksvermögen alle zehn Jahre um die Höhe des Bruttoinlandsprodukts erhöhen – und sie hätte offenbar in all den Jahrzehnten davor unglaublich viel Volksvermögen auf der Strasse liegen lassen, denn schon damals galt der Schweizer Franken ja als sichere Fluchtwährung.

Wenn der Wind dreht

"Die Argumentation für einen Staatsfonds unterschätzt die Aussergewöhnlichkeit der vergangenen Dekade sowie die Endogenität im Wert des Schweizer Frankens: Je stärker die SNB ihre Bilanz mit Wertpapierkäufen ausdehnt, desto stärker ist der Schweizer Franken an den Wert ebendieser Vermögenswerte gekoppelt – wäre dem nicht so, hätten die früheren Interventionen ja nicht den Wert des Schweizer Frankens beeinflussen können. Genau deshalb sind diese Vermögenswerte weiterhin geldpolitisch relevant", argumentiert Müller.

Es könne gute Gründe für die SNB geben, ihre Vermögenswerte wieder zu veräussern. Dann nämlich, wenn der geldpolitische Wind drehe. Derzeit mehrten sich die Zeichen, dass das bereits passiert ist. Nachdem lange Zeit deflationäre Tendenzen in den westlichen Volkswirtschaften dominierten, nimmt seit vergangenem Jahr der inflationäre Druck massiv zu. Zudem scheine sich die geldpolitische Divergenz zwischen der Eurozone und den USA wieder zu akzentuieren.

Die US-Notenbank Fed hat angekündigt, eine rasche geldpolitische Straffung vorzunehmen und die Zinsen markant zu erhöhen. Gleichzeitig betreibt die EZB eine expansivere Geldpolitik als die USA und will an der Zinsschraube nur gemächlich drehen – und sie verwischt nach Ansicht des Experten mit dem kürzlich angekündigten "Transmission Protection Instrument" die Grenze zur Fiskalpolitik noch mehr. Dass sich zudem die Zeichen mehren, wonach sich die globale Wirtschaftsentwicklung abkühlt und die Staatsschuldenkrise in der Eurozone wieder aufflammt, mache die Arbeit für die SNB nicht leichter.

"Vorderhand gilt derweil: Steigt die Inflation im Ausland deutlich an, müsste die SNB ihre frühere ausserordentliche Geldpolitik teilweise rückgängig machen. Tut sie das nicht, droht sie die Inflation zu importieren und damit ihr Mandat der Preisstabilität zu verletzen", erklärt Müller. Dass dieser Mechanismus für die Schweiz bedeutend sei, lasse sich auch in einem Artikel des derzeitigen SNB-Präsidenten Thomas Jordan von 2016 nachlesen: Rund ein Viertel des Schweizer Konsumentenpreisindexes hängt direkt von ausländischen Preisen ab, indirekt dürfte die Abhängigkeit noch weitaus ausgeprägter sein.

"Soll bei Preissteigerungen im Ausland die Inflation in der Schweiz tief bleiben, muss sich der Schweizer Franken entsprechend aufwerten. Eine entsprechende Straffung der Geldpolitik ist unausweichlich. Da der Wechselkurskanal für die Schweiz bedeutend und die Bilanzsumme der SNB weiterhin enorm ist, bieten sich dafür auch Wertpapierverkäufe der SNB an", so Müller weiter.

Normalisierung mit hohem Verlustpotenzial

In diesem Prozess werde allerdings nicht nur die Bilanz verkürzt, sondern die SNB dürfte auch Verluste realisieren müssen. Werte sich nämlich der Schweizer Franken auf, verlieren die in Fremdwährung denominierten Vermögenswerte auf der SNB-Bilanz an Wert – der Wertverlust wird verstärkt durch die Tatsache, dass in Folge steigender Zinsen und einer möglichen wirtschaftlichen Abkühlung sowohl Aktien als auch (Staats-)anleihen auf der SNB-Bilanz an Wert verlieren.

Dessen ungeachtet gingen die Schweizer Währungshüter laut dem Experten etwas arg behutsam vor. Noch Ende März erklärten sie, an der expansiven Geldpolitik festhalten zu wollen. Im Juni überraschten sie dann allerdings mit einem Zinsschritt von einem halben Prozent. "Die SNB hätte gut daran getan, ihre Bilanz schon früher umzuschichten und wenn immer möglich zu verkürzen. Spätestens mit den am Freitag kommunizierten Verlusten dürfte bei der SNB neben den Leitzinsen zunehmend auch ihre Bilanz in den Fokus geraten", meint Müller.

Problematisch wäre in den kommenden Monaten insbesondere, wenn die SNB wegen ihrer grossen Bilanz und dem entsprechenden Verlustpotenzial mit angezogener Handbremse agierte. Auf diese Problematik hätten sowohl Kritiker als auch Befürworter eines Staatsfonds hingewiesen. "Doch ein Staatsfonds würde keine Abhilfe schaffen. In dem Fall würden die Verluste einfach zuerst auf der Bilanz des Staatsfonds anfallen. Diese schlügen sich dann über kurz oder lang wieder bei der SNB nieder, denn die beiden Bilanzen wären auch nach der Auslagerung untrennbar miteinander verbunden – die Schaffung eines Staatsfonds ist schliesslich Bilanz-Alchemie der simplen Art. Die nationalen Fremdwährungspositionen wären sogar noch viel schwerer zu reduzieren; so hält das 'SNB Observatory' explizit fest, dass diese Positionen wegen geldpolitischer Effekte weder gegen Schweizer Franken veräussert noch abgesichert werden dürften", sagt Müller.

Aus der geld- und finanzpolitischen Ausnahmesituation des vergangenen Jahrzehnts gebe es schlicht keine einfachen Auswege. Bei der SNB stünden heikle Entscheide an, die sie besser früher als später trifft. Ungeachtet dieser schwierigen Situation sei eines klar, zieht Müller Fazit: "Die Schaffung eines Staatsfonds würde die ganze Angelegenheit zusätzlich erschweren. Vermögenswerte würden der direkten Kontrolle der SNB entzogen, was ihre Manövrierfähigkeit einschränken würde – und der Wert des ausgesonderten 'Volksvermögens' würde trotzdem weiterhin von geldpolitischen Entscheiden abhängen. Die Idee eines Staatsfonds aus SNB-Mitteln ist und bleibt eine Reform zum Vergessen."

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren