Bei Morgan Stanley ist man sich sicher: Nestlé hat zur Konkurrenz die Nase vorne. Etwa 60 Prozent der Gruppe ist laut dem Urteil der Morgan-Stanley-Analysten auf strukturelles Wachstum ausgerichtet. Die grossen Geschäftsbereiche wie Tiernahrung, Kaffee, Wasser und Gesundheitsprodukte wie auch viele Nahrungsmittel eigneten sich bestens für den Megatrend Onlinehandel. Der bei Nestlé schon vor drei Jahren eingeleitete Transformationsprozess hin zum Gesundheits- und Umweltkonzern verbessert diesen Vorteil noch. Morgan Stanley setzt das Kursziel bei 125 Franken, das wäre vom aktuellen Kurs aus fast ein Viertel Kursanstieg. Schaut man bei Bloomberg nach, dann ist Morgan Stanley in guter Gesellschaft: 22 von 31 Analysten empfehlen "Kaufen" respektive "Übergewichten", sieben sind neutral oder mit

Topics:

Von Marc Forster considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Bei Morgan Stanley ist man sich sicher: Nestlé hat zur Konkurrenz die Nase vorne. Etwa 60 Prozent der Gruppe ist laut dem Urteil der Morgan-Stanley-Analysten auf strukturelles Wachstum ausgerichtet. Die grossen Geschäftsbereiche wie Tiernahrung, Kaffee, Wasser und Gesundheitsprodukte wie auch viele Nahrungsmittel eigneten sich bestens für den Megatrend Onlinehandel.

Der bei Nestlé schon vor drei Jahren eingeleitete Transformationsprozess hin zum Gesundheits- und Umweltkonzern verbessert diesen Vorteil noch. Morgan Stanley setzt das Kursziel bei 125 Franken, das wäre vom aktuellen Kurs aus fast ein Viertel Kursanstieg.

Schaut man bei Bloomberg nach, dann ist Morgan Stanley in guter Gesellschaft: 22 von 31 Analysten empfehlen "Kaufen" respektive "Übergewichten", sieben sind neutral oder mit "Hold"-Empfehlung unterwegs und nur zwei warnen, indem sie zum Verkauf der Aktie raten.

Aktienkurs bereitet wenig Freude

Eine kritischere Stimme ist die Société Générale, die eine Kurszielsenkung von 123 auf 115 Franken (bei beibehaltenem "Buy"-Rating) wie folgt begründet: "Die Anpassung erfolgt, um den neusten Wechselkursen sowie geringeren langfristigen Wachstumsaussichten Rechnung zu tragen", schreibt Analyst David Hayes. Die Margen würden jedoch im Gegensatz zu vergangenen Jahren eher gleichbleiben, weil sich Kosteneinsparungen und neue Investitionen in der finanziellen Auswirkung etwa die Waage hielten.

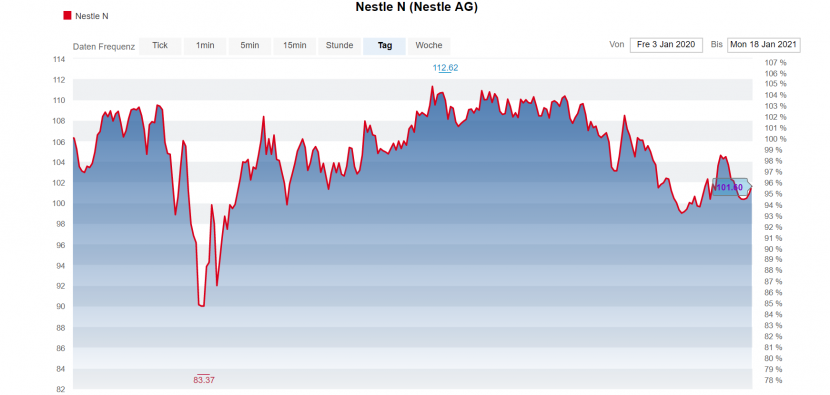

Der Nestlé-Kurs seit Anfang 2020 (Grafik: cash.ch).

Ist dies der Grund, warum Nestlé am Markt nur mittelprächtig performt? Verglichen mit vor zwölf Monaten liegt der Kurs um 5,6 Prozent tiefer. Aus einem 2020er Jahreshöchst im Sommer bei 112,60 Franken sind gegenwärtige 101,60 Franken geworden. Dies betrifft unzählige Grossinvestoren und Fonds, aber auch "normale" Anlegerinnen und Anleger, die Nestlé-Aktien halten. Sei es als Einzelposten, über ETF oder eine Schweizer Pensionskasse. Im SMI hat Nestlé nach wie vor rund ein Fünftel des Gewichts.

Dass Nestlé der Konkurrenz voraus ist, wie Morgan Stanley schreibt, lässt sich durch die Kursentwicklung anderer grosser Nahrungmittelkonzerne weder klar bestätigen noch widerlegen. Unilever ist auf 12-Monats-Sicht nicht vom Fleck gekommen, Mondelez und Kraft Heinz liegen nur leicht im Plus, während eine Danone-Aktie 27 Prozent weniger kostet als Mitte Januar 2020.

Erwartungen an organisches Wachstum

Im Dezember erlebte die Nestlé-Aktie einen Kursanstieg von 99 auf 105 Franken, nur um dann diese Gewinne zu einem grossen Teil wieder zu verlieren. Der Markt nahm durchaus wahr, dass Konzernchef Ulf Mark Schneider Mitte Dezember in der Sendung Bilanz Standpunkte ein eher nüchternes Bild für 2021 malte. Der Konzern geht davon aus, dass das bei Nestlé sehr stark beachtete Umsatzwachstum – organisch, auf vergleichbarer Basis – 2020 etwa gleich ausfallen dürfte wie 2019, also mit +3,5 Prozent.

Übertrifft Nestlé die 3,5 Prozent, wenn voraussichtlich am 18. Februar die Resultate vorgelegt werden, würde die Überraschung dem Kurs guttun. Auch heiss antizipiert ist das organische Wachstum im vierten Quartal. Dort wäre mehr als 4 Prozent eine grosse Sache.

Gut für Nestlé wäre auch eine Aufwertung des Dollars zum Franken sowie ein Sinken der Anleihenrenditen für zehnjährige Treasuries. Der Dollar schwächelt zum Franken schon seit April 2019, dürfte aber durchaus längerfristig im Aufwind sein. Allerdings ist seit dem August auch das Niveau der US-Renditen gestiegen. Zu Dollar und Treasuries lässt sich im Moment so viel sagen: Die neue US-Regierung in der Gestalt von Finanzministerin Janet Yellen und die Notenbank Federal Reserve in der Person von Fed-Chef Jerome Powell wollen weder einen zu schwachen Dollar, noch zu hohe Renditen auf den Staatsanleihen.

Ein Thema bei Nestlé sind immer auch Zukäufe und die Abspaltung von Firmenteilen. Werden diese vom Markt als wertmindernd wahrgenommen, setzt dies dem Kurs eher zu.

Veränderungspolitik gewinnt an Glaubwürdigkeit

Wichtig ist aber auch die Rolle von CEO Schneider. Dass der erste Unternehmenschef von ausserhalb seit Jahrzehnten als Modernisierer auftreten würde, war schon am Anfang bekannt. Dass er die Ausrichtung des Konzerns mehr auf Gesundheit und umweltgerechtere Nahrungsmittel trimmt, ebenfalls. Schneider ist seit Anfang 2017 an der Spitze des Konzerns.

Nestlé-Chef Mark Schneider: Gesundheit treibt Wachstum https://t.co/XVsonXsEuY pic.twitter.com/DBhXYLlacw

— Handelszeitung (@Handelszeitung) September 18, 2020

Die Coronakrise hat Schneider insofern die Chance gegeben, unter forcierten Veränderungen zu agieren und damit Skeptiker von der Zielgerichtetheit seines Kurses zu überzeugen. Der Schwenk in Richtung von Gesundheit und Nachhaltigkeit wird vorangetrieben, ohne nun dogmatisch verfolgt zu werden. Der Trend Richtung Onlinehandel für Lebensmittel wird verstärkt vorangetrieben.

Was Morgan Stanley als grosses Plus von Nestlé feiert, ist also prinzipiell richtig. Vorsichtig optimistisch darf man für Nestlé in den nächsten Monaten auf jeden Fall sein.