Das Schweizer Steuersystem ist, wie so viele andere Bereiche hierzulande, sehr föderalistisch aufgebaut. So werden die Einkommensteuern sowohl vom Bund (mittels direkter Bundessteuer) als auch von den Kantonen und den einzelnen Gemeinden erhoben (Kantons- und Gemeindesteuer). Letztere beiden bekommen gar den Grossteil unseren Einkommensteuerkuchens ab. Heisst: Je nachdem, wo man seine Steuern zahlt, kommt man günstiger oder eben teurer weg. So muss ein verheiratetes Paar in den Mittdreissigern (ohne Kinder) und einem jeweiligen Bruttoeinkommen von 80'000 Franken im neuenburgerischen Enges etwa 19 Prozent seines Einkommens abgeben. In Riehen BS sind hingegen nur etwa 13,5 Prozent fällig, in Wollerau (Kanton Zug) gar nur knapp 7 Prozent. Doch Unterschiede gibt es nicht nur bei der

Topics:

Von Henning Hölder considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

Das Schweizer Steuersystem ist, wie so viele andere Bereiche hierzulande, sehr föderalistisch aufgebaut. So werden die Einkommensteuern sowohl vom Bund (mittels direkter Bundessteuer) als auch von den Kantonen und den einzelnen Gemeinden erhoben (Kantons- und Gemeindesteuer). Letztere beiden bekommen gar den Grossteil unseren Einkommensteuerkuchens ab. Heisst: Je nachdem, wo man seine Steuern zahlt, kommt man günstiger oder eben teurer weg.

So muss ein verheiratetes Paar in den Mittdreissigern (ohne Kinder) und einem jeweiligen Bruttoeinkommen von 80'000 Franken im neuenburgerischen Enges etwa 19 Prozent seines Einkommens abgeben. In Riehen BS sind hingegen nur etwa 13,5 Prozent fällig, in Wollerau (Kanton Zug) gar nur knapp 7 Prozent.

Doch Unterschiede gibt es nicht nur bei der Einkommensteuer. Auch Kapitalauszahlungen aus der Vorsorge werden in den Gemeinden höchst heterogen besteuert. Ebenso kommen unterschiedliche Steuersätze bei einer Erbschaft oder Schenkung zum Zuge.

Mittels des Online-Steuerrechners der Eidgenössischen Steuerverwaltung kann jeder und jede seine Steuerbelastung einfach selbst ausrechnen (zum Steuerrechner geht es hier).

Screenshot: Online-Steuerrechner der Eidgenössischen Steuerverwaltung

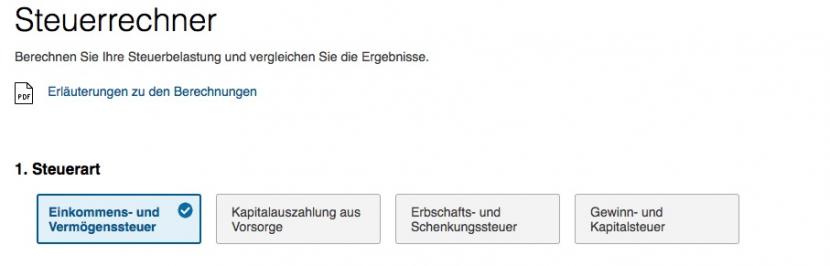

Dabei stehen Interessierten Berechnungen für drei Steuerarten zur Auswahl:

- Einkommens- und Vermögenssteuer

- Kapitalauszahlung aus beruflicher Vorsorge

- Erbschafts- und Schenkungssteuer

- (Gewinn- und Kapitalsteuer gilt nur für Unternehmen)

1. Berechnung der Einkommens- und Vermögenssteuer

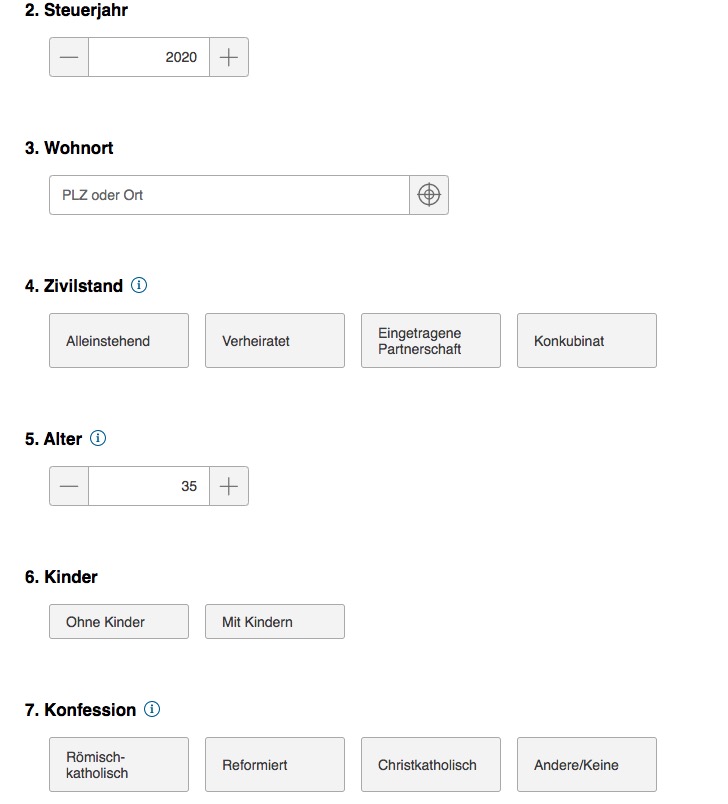

Wer die Höhe seiner Abzüge bei Einkommen und Vermögen ausrechnen will, muss zunächst das Steuerjahr angeben. Dieses läuft wie das Kalenderjahr immer vom 1. Januar – 31. Dezember. Anschliessend ist der Wohnort zu nennen. Dies kann auch über die Eingabe der Postleitzahl geschehen. Im nächsten Schritt folgt die Angabe des Zivilstands: "Alleinstehend", "Verheiratet", "Eingetragene Partnerschaft" oder "Konkubinat".

Bei der Auswahl "Konkubinat" wird die Steuerbelastung nur für die Hauptperson berechnet, wobei die Besteuerung analog zum Alleinstehenden ist. "Alleinstehend" sind wiederum ledige, verwitwete, oder geschiedene Personen, die allein oder mit Kindern im eigenen Haushalt leben. Die Besteuerung für Personen in "eingetragener Partnerschaft" ist dieselbe wie die von verheirateten Personen.

Anschliessend müssen noch das Alter (wichtig für den Abzug für die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge), die Anzahl der Kinder (bestimmt die Höhe des Kinderabzugs) und die Konfession (für die Kirchensteuer) angeben werden.

Screenshot: Online-Steuerrechner der Eidgenössischen Steuerverwaltung

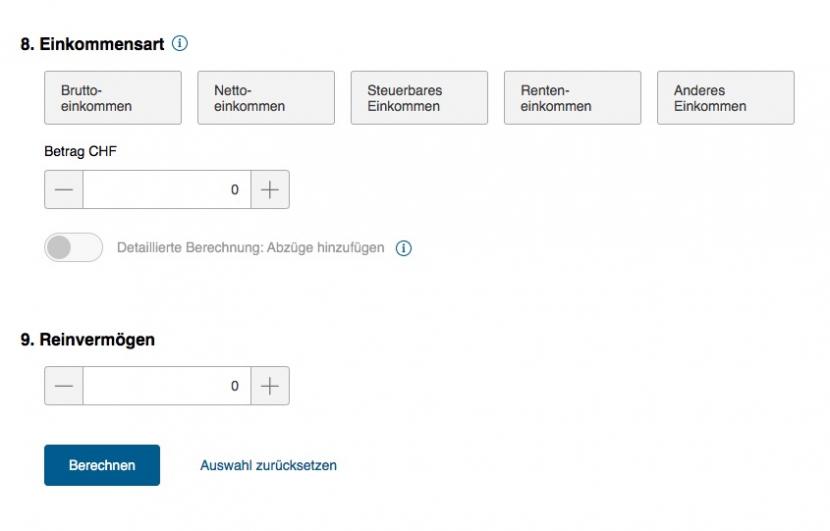

Schliesslich geht es noch um die "Einkommensart". Die Auswahl "Bruttoeinkommen" entspricht dem Jahreseinkommen (ohne Vermögen) für unselbständig Erwerbstätige. Bei dieser Variante hat man die Möglichkeit zur detaillierten Eingabe von individuellen Zusatzeinkommen (z.B. etwaige Mieterträge) oder Abzügen (z.B. Fahrkosten oder Beiträge in die Säule 3a). Wer selbstständig erwerbstätig ist, klickt auf "Nettoeinkommen", um dort sein Jahresarbeitseinkommen einzutragen.

Die Auswahl "Renteneinkommen" beinhaltet in diesem Berechnungsmodel das gesamte Jahreseinkommen aus AHV- und BVG-Renten und wird in diesem Tool vereinfachend zu 100 Prozent besteuert.

Wer grundsätzlich nicht erwerbstätig ist, wählt "Anderes Einkommen" oder gibt dieses bei der detaillierten Berechnung ein. Die Berechnung kann auch ausgehend vom "steuerbaren Einkommen" vollzogen werden. Bei diesem Einkommen werden für die Berechnung der Steuerbelastung nur die Steuertarife und Vielfachen (Steuerfüsse) angewendet. Dabei muss das steuerbare Einkommen für den Bund und Kanton separat eingegeben werden.

Screenshot: Online-Steuerrechner der Eidgenössischen Steuerverwaltung

Zum Schluss muss noch das Reinvermögen genannt werden. Kantonale Sozialabzüge von der Vermögensteuer werden hier automatisch berücksichtigt.

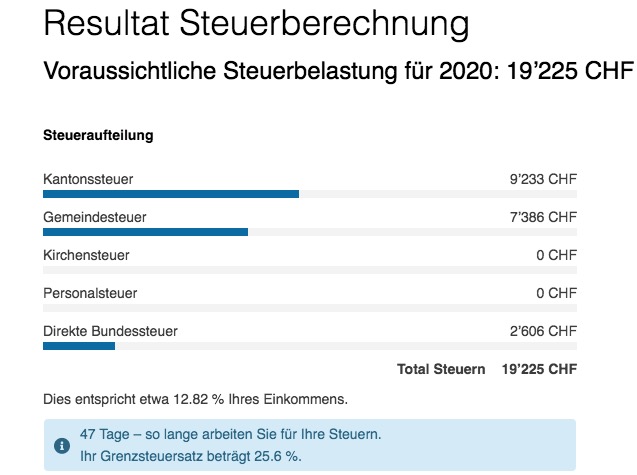

Ein letzter Klick auf "Berechnen" liefert nun das Resultat der voraussichtlichen Gesamtsteuerbelastung der Einkommens- und Vermögenssteuer in Franken und Prozenten des Einkommens. Ausserdem wird eine detaillierte Aufteilung der einzelnen Steuern für Kanton, Gemeinde, Kirche und Bund sowie die Personalsteuer aufgezeigt. Ausserdem wird der sogenannte Grenzsteuersatz angezeigt. Dieser bezeichnet den Steuersatz, mit dem die jeweils nächste Einheit der Steuerbemessungsgrundlage belastet wird.

Beispielrechnung: Eheleute, beide 35 Jahre alt, keine Kinder, konfessionslos in Riehen (BS) wohnend. Bruttoeinkommen jeweils 75'000 Franken.

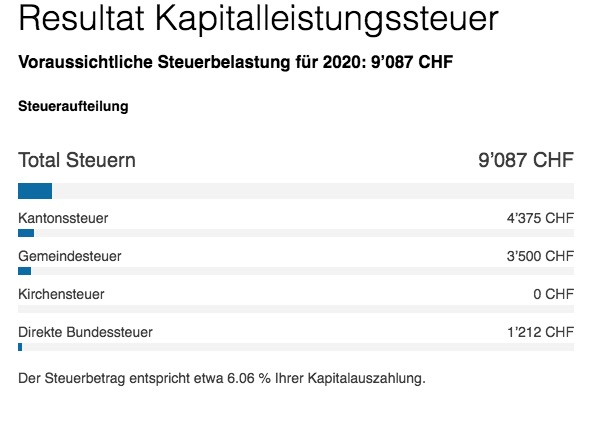

2. Berechnung für die Kapitalauszahlung aus Vorsorge

Auch wer sich Kapital aus der Vorsorge auszahlen lässt, muss auf dieses Steuern verrichten. Kapitalleistungen aus Vorsorge und Versicherung werden von den übrigen Einkünften gemeinhin separat besteuert. Als Kapitalleistungen aus der Vorsorge gelten Auszahlungen aus der Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV), aus Einrichtungen der beruflichen Vorsorge sowie aus anerkannten Formen der gebundenen Selbstvorsorge (Säule 3a).

Die Steuerbelastung aus Kapitalauszahlung kann im Tool ganz einfach unter dem Reiter "Kapitalauszahlung aus Vorsorge" ausgerechnet werden. Dafür müssen alle im gleichen Steuerjahr fällig gewordenen Kapitalleistungen zusammengezählt werden. Die Steuerbelastung wird dann gesamthaft mit einer einzigen Jahressteuer berechnet. Zudem müssen auch hier wieder Steuerjahr, Wohnort, Zivilstand, Kinder und Konfession, aber auch das Alter beim Kapitalbezug angegeben werden.

Beispielrechnung: Frau (alleinstehend), Kapitalbezugsalter, ein Kind, reformiert in Riehen (BS) wohnend. Kapitalbetrag 150'000 Franken.

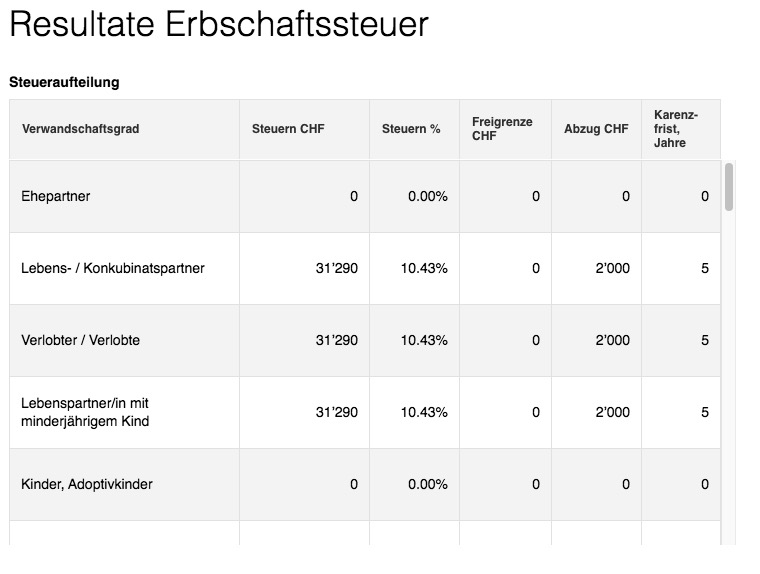

3. Berechnung der Erbschafts- und Schenkungssteuer

Im dritten Reiter des Steuerrechner-Tools kann die steuerliche Belastung aus der "Erbschafts- und Schenkungssteuer" ermittelt werden. Mit Ausnahme der Kantone Schwyz und Obwalden, erheben sämtliche Schweizer Kantone eine Erbschafts- und Schenkungssteuer. Dabei handelt es sich um eine einmalige Abgabe. Hierzu ist lediglich das Steuerjahr, der Wohnort der erblassenden/schenkenden Person sowie der Betrag anzugeben – und natürlich, ob es sich um eine Erbschaft oder Schenkung handelt.

Zur Erhebung der Erbschaftssteuer ist grundsätzlich derjenige Kanton berechtigt, in dem der oder die Erblassende seinen letzten Wohnsitz hatte. Auch Grundstücke, die der nächsten Generation vererbt werden, müssen in dem Kanton versteuert werden, in dem sie liegen. Die Steuer auf Schenkungen wird ebenfalls durch denjenigen Kanton erhoben, in dem der oder die Schenkende zum Zeitpunkt der Schenkung seinen Wohnsitz hat. Wird eine Liegenschaft verschenkt, wird die Schenkungssteuer durch denjenigen Kanton erhoben, in dem diese liegt.

Besteuerung der Vererbung von 300'000 Franken in der Gemeinde Riehen BS nach jeweiligem Verwandtschaftsgrad.