2020 war so etwas wie das Jahr der der Pharma- und Biotech-Aktien. Selten stand die Branche so im Fokus wie während der Corona-Pandemie. "Gewinner" der Pandemie gab es viele. Nicht nur die Impfstoffhersteller, allen voran Biontech und Moderna, konnten massive Kursgewinne verzeichnen. Auch einige Pharmazulieferer waren mehr gefragt denn je, wie etwa der Basler Konzern Lonza. Doch die Pharmariesen zählen interessanterweise nicht zu den Corona-Profiteuren. Roche mischt zwar mit seinen Covid-19 Schnelltests in der Corona-Thematik mit, was der Sparte Diagnostik zweifellos Schub gegeben hat. Dennoch warnte Roche-CEO Severin Schwan bereits im Frühjahr 2020 davor, grosse Profite vom Verkauf des kostengünstigen Antigen-Tests zu erwarten. Völlig aussenvor in der Corona-Thematik ist Novartis. Der

Topics:

Von Henning Hölder considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

2020 war so etwas wie das Jahr der der Pharma- und Biotech-Aktien. Selten stand die Branche so im Fokus wie während der Corona-Pandemie. "Gewinner" der Pandemie gab es viele. Nicht nur die Impfstoffhersteller, allen voran Biontech und Moderna, konnten massive Kursgewinne verzeichnen. Auch einige Pharmazulieferer waren mehr gefragt denn je, wie etwa der Basler Konzern Lonza.

Doch die Pharmariesen zählen interessanterweise nicht zu den Corona-Profiteuren. Roche mischt zwar mit seinen Covid-19 Schnelltests in der Corona-Thematik mit, was der Sparte Diagnostik zweifellos Schub gegeben hat. Dennoch warnte Roche-CEO Severin Schwan bereits im Frühjahr 2020 davor, grosse Profite vom Verkauf des kostengünstigen Antigen-Tests zu erwarten.

Völlig aussenvor in der Corona-Thematik ist Novartis. Der Konzern verkaufte die Impfsparte, damals von Investoren als "Problemsparte" bezeichnet, bereits 2014, dasselbe passierte mit der Diagnostik. Mögliche Corona-Medikament-Kandidaten stellten sich zudem als wirkungslos heraus. Und fast schon vergessen ist die Zusammenarbeit mit Molecular Partners bei Corona-Therapien. Novartis hätte sich allenfalls bei der Impfstoffentwicklung mit einer Universität zusammentun können, wie etwa Astrazeneca.

Nicht-Impfstoffentwickler wie Roche und Novartis seien "fast schon in Ungnade gefallen" und würden als defensive Aktien "zu sehr gering geschätzt", sagte Michael Nawrath, Pharma-Analyst bei der Zürcher Kantonalbank, im cash-Interview im letzten November.

Maue Aktien-Performance 2020

In der Tat: Die Aktien von Novartis und Roche gehörten 2020 nicht zu Gewinnern am Markt, das gilt insbesondere für Novartis. Allerdings: Corona ist zwar ein grosses Thema und hat viele involvierte Firmen zu massiven Umsatzzuwächsen verholfen, aber sie ist eben längst nicht alles. Gerade jetzt, nachdem sich der grosse Hype um die Corona-"Profiteure" allmählich legt und sich die Kurse konsolidieren, lohnt es sich einen näheren Blick auf die die beiden SMI-Schwergewichte zu werfen.

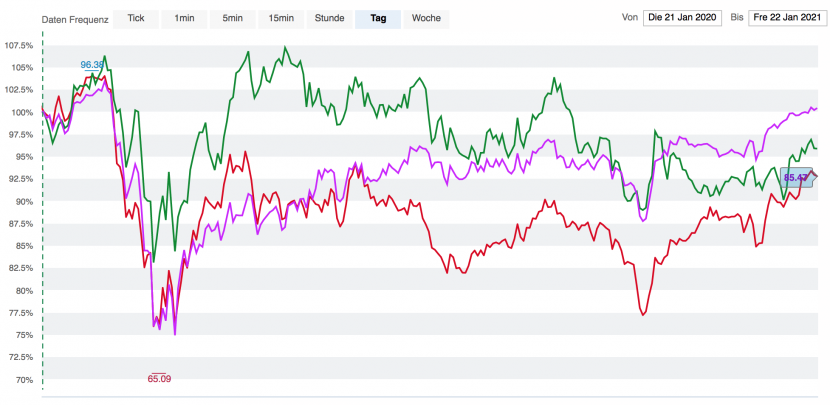

Kursentwicklung der Novartis-Aktie (rot), der Roche-Aktie (grün) und des SMI in den letzten 12 Monaten (angeglichen), Quelle: cash.ch

Insbesondere Novartis, deren Aktie sich in den letzten zwölf Monaten besonders schwertat, wird unter einzelnen Experten als möglicher kommender Gewinner am Markt gehandelt. Am Dienstag wird die Nummer Zwei der beiden Basler Pharma-Giganten Zahlen zum Geschäftsjahr 2020 vorlegen. Der Analystenkonsens geht davon aus, dass Novartis beim Umsatz zwar noch im Rahmen, aber eher am unteren Ende der ausgegebenen Guidance liegen wird. Heisst in Zahlen: Ein Wachstum von 3,7 Prozent für das Jahr 2020.

Novartis mit Überraschungspotenzial?

Insgesamt 23 Analysten erwarten im Schnitt einen Gewinn je Aktie von 5,79 Dollar im Vergleich zu 5,40 Dollar im Vorjahr. Novartis könnte mit unerwartet besseren Zahlen bei Umsatz und Gewinn im vierten Quartal für die eine oder andere Überraschung sorgen. Mit einer positiven Marktreaktion rechnen die Analysten der Zürcher Kantonalbank, insbesondere wegen einer möglicherweise besser als erwarteten Prognose für das Jahr 2021.

Aussagen über die Guidance 2021 könnten bei der Zahlenpublikation am Dienstag in der Tat besonders spannend werden. Laut Analysten der Bank Morgan Stanley ist Novartis gut positioniert, um im Jahr 2021 an der Börse eine Art Comeback feiern zu können. Für die US-Bank hat die Novartis-Aktie nicht wegen, sondern trotz der Unternehmensperformance schlecht abgeschnitten. Die Umsatzzahlen seien nämlich solide gewesen, so die Bank. Für die Analysten wird Novartis von Investoren unterschätzt. Der Konzern habe eine ganze Palette von Produktkandidaten in der Pipeline, die vom Markt noch kaum zur Kenntnis genommen würde, so Morgan Stanley.

Vor allem die absehbaren US-Zulassungen für den Cholesterinsenker Inclisiran sowie für das Herzmittel Entresto können laut der US-Bank der Start für eine gute Aktien-Story im Jahr 2021 werden. Positiv sei auch, dass Novartis weit weniger als die Konkurrenz – wie etwa Roche – anfällig für mögliche Preiserhöhungen bei Medikamenten sei, da man in diesem Bereich weniger exponiert sei. Hintergrund: Insbesondere in den USA wird durch den neuen Präsident Joe Biden neuer Druck auf die hohen Medikamentenpreise erwartet.

Der Grossteil der von Bloomberg befragten Analysten ist für die Aktie insgesamt positiv gestimmt. Von insgesamt 30 Analysten raten deren 21 zum Kauf der Aktie, sieben geben eine "Hold"-Empfehlung heraus, nur zwei empfehlen, die Aktie zu verkaufen. Das durchschnittliche Kursziel beläuft sich auf knapp 94 Franken, was einem Ertragspotenzial von knapp 10 Prozent entspricht. Die Novartis-Aktie könnte sich nach einer zehnmonatigen Durstrecke 2020 zu einer spannenden Aktienstory entwickeln.

Roche: die ewige Gefahr mit den Biosimilars

Konkurrent Roche lässt sich mit der Publikation seiner Zahlen noch etwas Zeit, nämlich bis zum 4. Februar. Der Markt fokussiert sich hier unter anderem auf die Gefahr der aufkommenden Biosimilars, also Nachahmerprodukten von Medikamenten, deren Patent ausgelaufen ist. Beobachter schauen da insbesondere auf die Krebs-Medikamente Rituxan (Krebsimmuntherapie), Herceptin (Brustkrebsmittel) und Avastin (Mittel gegen verschiedene Krebsarten). Doch die Angst vor Umsatzeinbussen infolge von Patenabläufen steht bereits seit langer Zeit im Raum. Zudem setzt Roche alles daran, die erwarteten Umsatzeinbussen mit neuen Produkten auszugleichen – und das durchaus erfolgreich.

Die Immunonkologie zum Beispiel, eine Therapie, die auf das körpereigene Abwehrsystem basiert, gilt als einer der grossen Durchbrüche der Pharmaindustrie. Hier ist Roche nach ein paar Startschwierigkeiten ganz vorne mit dabei. Zudem verzeichnen Medikamente wie Hemlibra (gegen Blutkrankheiten), Ocrevus (MS-Mittel) und Tecentriq (Lungenkrebs) immer stärkere Wachstumsraten.

Sicher bleibt, dass Roche ein absolutes Qualitätsunternehmen ist. Anleger dürfen nicht vergessen, dass die Aktie im Jahr 2019 eine für das SMI-Schwergewicht ungewöhnlich starke Rally hinlegte. 2020 konnten die Titel durchschnaufen. Manchmal braucht es solche Phasen, um wieder auf neue Höhen zu kommen.

ZKB-Analyst Nawrath prophezeite Ende Juli in einem cash-Interview, dass der Kurs des Roche-Genussscheins bis auf 300 Franken zurückgehen könnte. Das war im November, Dezember und Anfang Januar der Fall. Danach könnte der Kurs "schön kontinuierlich in Richtung der 400-Franken-Marke steigen", so Nawrath Mitte letztes Jahr.