Fabian Schütz und Marius Brülhart Am 19. Mai stimmen wir ab über das Steuerreform-AHV-Paket (STAF) – bekannt auch als parlamentarischer „Kuhhandel“. Zentral ist dabei die Frage, ob der Handel für beide Parteien aufgeht: hier die grossen Aktionäre, die von der Steuerreform profitieren dürften, und dort der Rest der Bevölkerung, dem mit der AHV-Finanzierung geholfen werden soll. Einer von uns beiden hat im vergangenen Sommer überschlagsmässig errechnet, dass sich die beiden Elemente des Pakets rein ökonomisch betrachtet nicht schlecht ergänzen. Die Umverteilung von unten nach oben bei der Steuerreform schien mittelfristig in etwa kompensiert zu werden durch die Umverteilung von oben nach unten beim AHV-Teil. Wir haben diese Berechnungen nun etwas verfeinert, unterteilen die Bevölkerung

Topics:

Marius Brülhart considers the following as important: Besteuerung, Forschung, Politik, Soziale Sicherung

This could be interesting, too:

Urs Birchler writes Zombie-Argumente in der Kapitaldiskussion

Rainer Fassnacht writes Erzwungene Transformation – das große Missverständnis

Rainer Fassnacht writes Kunden- oder politikorientierte Unternehmen. Wer schafft mehr Wert?

Philipp Bagus und Bernardo Ferrero writes Zu Mileis Verteidigung

Fabian Schütz und Marius Brülhart

Am 19. Mai stimmen wir ab über das Steuerreform-AHV-Paket (STAF) – bekannt auch als parlamentarischer „Kuhhandel“.

Zentral ist dabei die Frage, ob der Handel für beide Parteien aufgeht: hier die grossen Aktionäre, die von der Steuerreform profitieren dürften, und dort der Rest der Bevölkerung, dem mit der AHV-Finanzierung geholfen werden soll.

Einer von uns beiden hat im vergangenen Sommer überschlagsmässig errechnet, dass sich die beiden Elemente des Pakets rein ökonomisch betrachtet nicht schlecht ergänzen. Die Umverteilung von unten nach oben bei der Steuerreform schien mittelfristig in etwa kompensiert zu werden durch die Umverteilung von oben nach unten beim AHV-Teil.

Wir haben diese Berechnungen nun etwas verfeinert, unterteilen die Bevölkerung aber nach wie vor alles andere als fein in Haushalte mit Einkommen im schweizweit obersten Dezil („Top-10“) und den Rest („U-90“).

Zum Steuer-Teil haben wir insbesondere folgende drei verteilungsrelevanten Annahmen angepasst:

- Wir berücksichtigen nun, dass die U-90 schätzungsweise 17% des schweizerischen Aktienkapitals direkt oder indirekt über Pensionskassen halten. Folglich profitieren auch die U-90 von Unternehmenssteuersenkungen.

- Zusätzlich zu den Ausfällen bei der Unternehmenssteuern berücksichtigen wir Auswirkungen auf die Verrechnungs- und Dividendenbesteuerung.

- Steuerausfälle auf Stufe Kanton und Gemeinden belasten die U-90 etwas stärker als die Top-10.

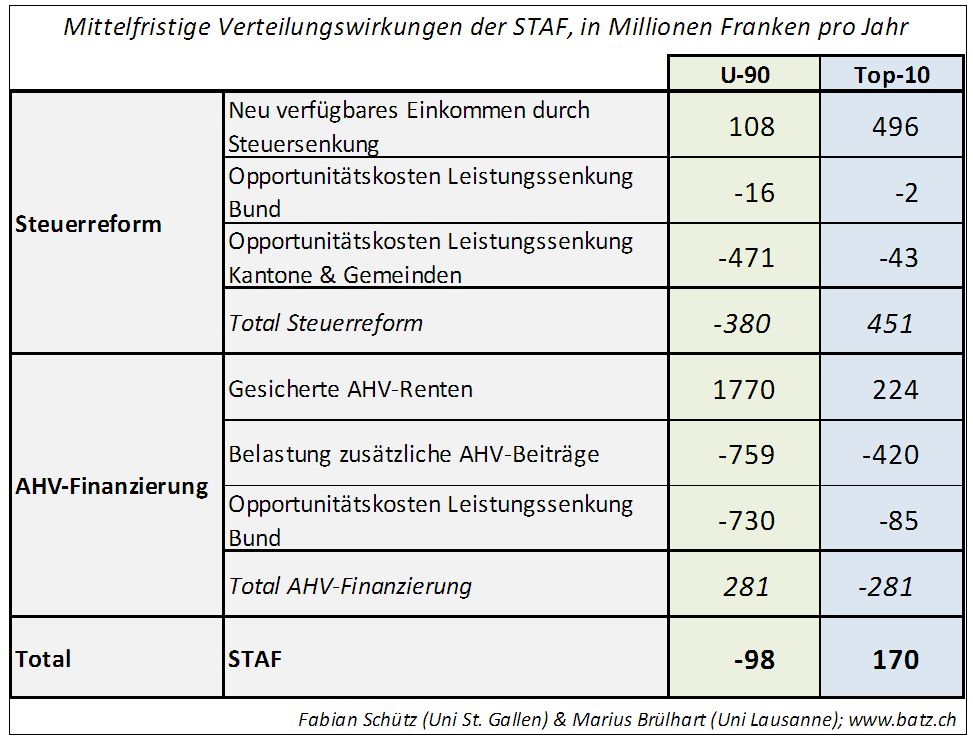

Die neuen Schätzungen sind in unten stehender Tabelle zusammengefasst.

Die Steuerreform kostet die U-90 gemäss dieser Schätzung 380 Millionen Franken. Den inländischen Top-10 hingegen fliessen 450 Millionen zu. Die Steuerreform allein hat also klar degressiven Charakter.

Um den degressiven Effekt im Sinne eines „sozialen Ausgleichs“ zu kompensieren, wurde die AHV-Vorlage an die Steuerreform gekoppelt.

Beim AHV-Teil haben wir die ursprüngliche Verteilungsschätzung in vier Punkten verfeinert:

- Gestützt auf eine Metastudie nehmen wir an, dass mittelfristig 70% der Arbeitgeberbeiträge auf die Arbeitnehmer überwälzt werden.

- Wir berücksichtigen nun, dass auf Top-10-Einkommen ein überproportional grosser Teil an AHV-Beiträgen abgeführt wird.

- Bei der Aufteilung der gesicherten AHV-Renten berücksichtigen wir, dass die Top-10 Haushalte leicht mehr als 10% des gesamten Rentenvolumens beziehen.

- Opportunitätskosten durch neu an die AHV gebundene Bundesausgaben werden analog zu den Steuerausfällen auf die beiden Gruppen aufgeteilt.

In der Summe kosten die Massnahmen zur AHV-Finanzierung die Top-10 ungefähr 280 Millionen, welche somit den U-90 zugutekommen. Der AHV-Teil der STAF ist also klar progressiv.

Im Total betrachtet kompensiert die progressive Wirkung des AHV-Teils die degressive Wirkung der Steuerreform nicht vollständig. Unter dem Strich gewinnen die Top-10 170 Millionen, und die U-90 verlieren knapp 100 Millionen. (Der Rest geht auf Kosten ausländischer Aktionäre.)

Pro-Kopf gerechnet bedeutet diese Schätzung einen Gewinn von rund 340 Franken bei den Top-10 Steuerzahlern und einen Verlust von 22 Franken bei den U-90. Ohne den AHV-Teil würden die Top-10 satte 900 Franken pro Kopf gewinnen und U-90 85 Franken pro Kopf verlieren.

Diese Berechnungen sind natürlich immer noch holzschnittartig. Der leicht degressive Nettoeffekt liegt im statistischen Streubereich. Wenn man beispielsweise eine Überwälzung der Arbeitgeberbeiträge auf die Löhne von 30% statt 70% annimmt, kommt man auf eine ausgeglichene Rechnung zwischen den beiden Gruppen.

Der ursprüngliche Hauptbefund hat jedenfalls Bestand: Der AHV-Teil der STAF bildet ein signifikantes Gegengewicht zur degressiven Verteilungswirkung der Unternehmenssteuerreform.