Summary:

Andrew Lapthorne, Chief Quantitative Strategist bei SocGen analysiert ein Universum von rund 16‘000 öffentlich gehandelten Aktien aus der ganzen Welt und will wissen, welcher Anteil davon eine bessere Rendite erzielt hat als der S&P 500 Index.Es handelt sich dabei um bekannte Unternehmen, die am besten erforscht sind. Und doch konnte nur eine von fünf Aktien ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Andrew Lapthorne, Chief Quantitative Strategist bei SocGen analysiert ein Universum von rund 16‘000 öffentlich gehandelten Aktien aus der ganzen Welt und will wissen, welcher Anteil davon eine bessere Rendite erzielt hat als der S&P 500 Index.Es handelt sich dabei um bekannte Unternehmen, die am besten erforscht sind. Und doch konnte nur eine von fünf Aktien ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Andrew Lapthorne, Chief Quantitative Strategist bei SocGen analysiert ein Universum von rund 16‘000 öffentlich gehandelten Aktien aus der ganzen Welt und will wissen, welcher Anteil davon eine bessere Rendite erzielt hat als der S&P 500 Index.

Es handelt sich dabei um bekannte Unternehmen, die am besten erforscht sind. Und doch konnte nur eine von fünf Aktien den Index schlagen.

Hinzu kommt, dass der S&P 500 Index der weltweit am einfachsten und billigsten abzubildenden Index ist.

Mit anderen Worten: In den letzten zwei Jahren schafften es kaum 20% der Aktien, den S&P 500 Index zu schlagen, wie John Authers in seiner Kolumne bei Bloomberg zusammenfasst.

Die deprimierendste Abbildung aller Zeiten, Graph: John Authers, Bloomberg Opinion, Dec 04, 2019

Der S&P 500 Index ist bekanntlich nach Marktkapitalisierung gewichtet.

Apple zählt dabei mehr als die meisten anderen. Das heisst, dass die Messung der Index-Performance nicht ohne Verzerrungen ist.

Die gleich-gewichtete Version hingegen zählt jede Aktie gleich, wobei Apple wie alle anderen nur 0,2% ausmacht. Und das ist laut Authers ein Mass für die „Durchschnittsaktie“ („average stock“).

Demnach scheiden kleinere Aktien besser ab als die grössten, und die durchschnittliche Aktie schlägt den Index.

Der Hauptindex gewinnt i.d.R. nur dann, wenn es in einem bestimmten Sektor eine grosse Blase (big bubble) gibt, wie dies vor 20 Jahren während des „dotcom-Boom“ spektakulär geschehen ist.

Die Performance der "Durchschnittsaktie" seit 2014, Graph: John Authers, Bloomberg Opinion, Dec 04, 2019

Es gibt eine andere Abbildung, die für aktiv handelnde Aktienmanager weitaus bedrückender ist.

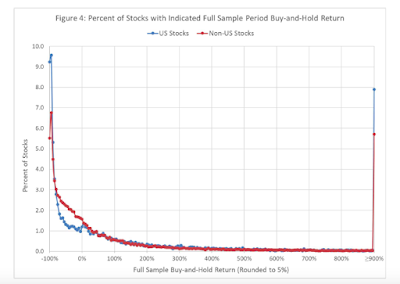

Wie viele Aktien seit 1926 die Rendite der US T-Bill mit einem Monat Laufzeit übertreffen, Graph: John Authers, Bloomberg Opinion, Dec 09, 2019

Der Chart stammt aus der Arbeit von Hendrik Bessembinder von der W.P. Carey of Business an der Arizona State University.

Bessembinder und seine Kollegen untersuchen für die USA, wie viele Aktien seit 1926 die Rendite der US T-Bills schlagen.

Sie stellen fest, dass 4 von 7 öffentlich gehandelten Aktien (erfasst von der Datenbank des „Chicago Center for Research in Securities Prices“) seit 1926 mit einer Strategie von „Buy-and-Hold“ einen Ertrag liefern, der unter der Rendite von US T-Bills (Laufzeit: 1 Monat) im vergleichbaren Zeitraum liegt.

Anders ausgedrückt: Die besten 4% der börsennotierten Unternehmen erklären den gesamten Nettogewinn des US-Aktienmarktes seit 1926. Alle anderen Aktien erbringen keinen besseren Ertrag als die Rendite der US T-Bills mit einem Monat Laufzeit.