Summary:

Wann das Sparen zum Laster wird und keine Tugend ist.Das ist das Thema, mit dem sich DWS, der deutsche Vermögensverwalter mit Sitz in Frankfurt am Main beschäftigt, wie FT aus London berichtet.Die DWS Group präsentiert dazu die folgende erstaunliche Abbildung:Der Leistungsbilanzsaldo (die Kehrseite der Ersparnisse) der Eurozone und die Realrenditen.Die Eurozone weist einen Sparüberschuss (savings ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Wann das Sparen zum Laster wird und keine Tugend ist.Das ist das Thema, mit dem sich DWS, der deutsche Vermögensverwalter mit Sitz in Frankfurt am Main beschäftigt, wie FT aus London berichtet.Die DWS Group präsentiert dazu die folgende erstaunliche Abbildung:Der Leistungsbilanzsaldo (die Kehrseite der Ersparnisse) der Eurozone und die Realrenditen.Die Eurozone weist einen Sparüberschuss (savings ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes «KI-Investitionen: Kein alles oder nichts»

investrends.ch writes Starke Zunahme von Selfmade-Milliardären

investrends.ch writes Italien steht bald wieder still

investrends.ch writes Salesforce hebt Prognose für 2026 leicht an

Wann das Sparen zum Laster wird und keine Tugend ist.

Das ist das Thema, mit dem sich DWS, der deutsche Vermögensverwalter mit Sitz in Frankfurt am Main beschäftigt, wie FT aus London berichtet.

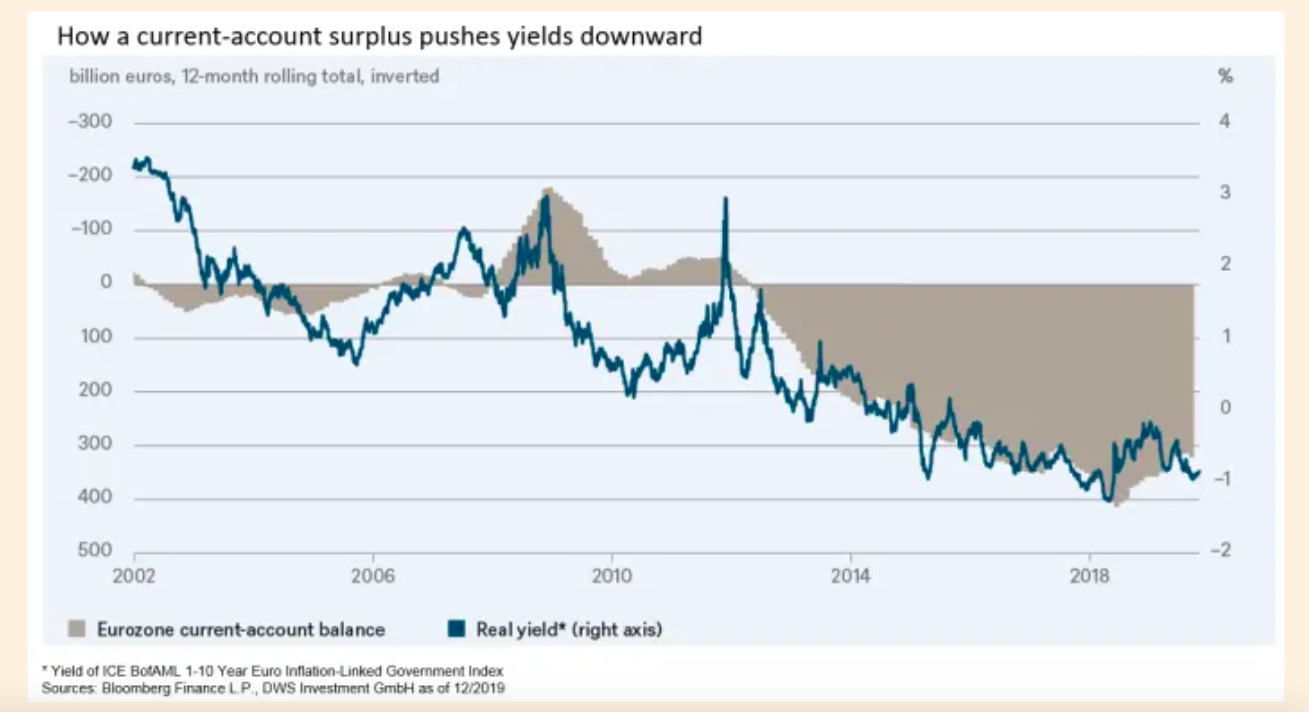

Die DWS Group präsentiert dazu die folgende erstaunliche Abbildung:

Der Leistungsbilanzsaldo (die Kehrseite der Ersparnisse) der Eurozone und die Realrenditen.

Die Eurozone weist einen Sparüberschuss (savings surplus) von mehr als 300 Mrd. EUR pro Jahr aus.

Was auffällt, ist: während der Überschuss in der Leistungsbilanz der Eurozone ansteigt, fällt die Realrendite tiefer in den negativen Bereich.

Die Verfasser der Analyse notieren, dass die Frage, die sich aus dieser Perspektive stellt, ist, nicht, ob die EZB die Zinsen wieder anheben wird, sondern wie ein Umfeld geschaffen werden kann, in dem der Unternehmenssektor bereit ist, zu investieren, eine Rendite zu erzielen und einen Teil dieser Rendite an die Gläubiger zu verteilen.

Und das kann die Geldpolitik allein nicht leisten.

Der Leistungsbilanzsaldo der Eurozone und die Realrenditen.

Graph: DWI via FT, Dec 07, 2019

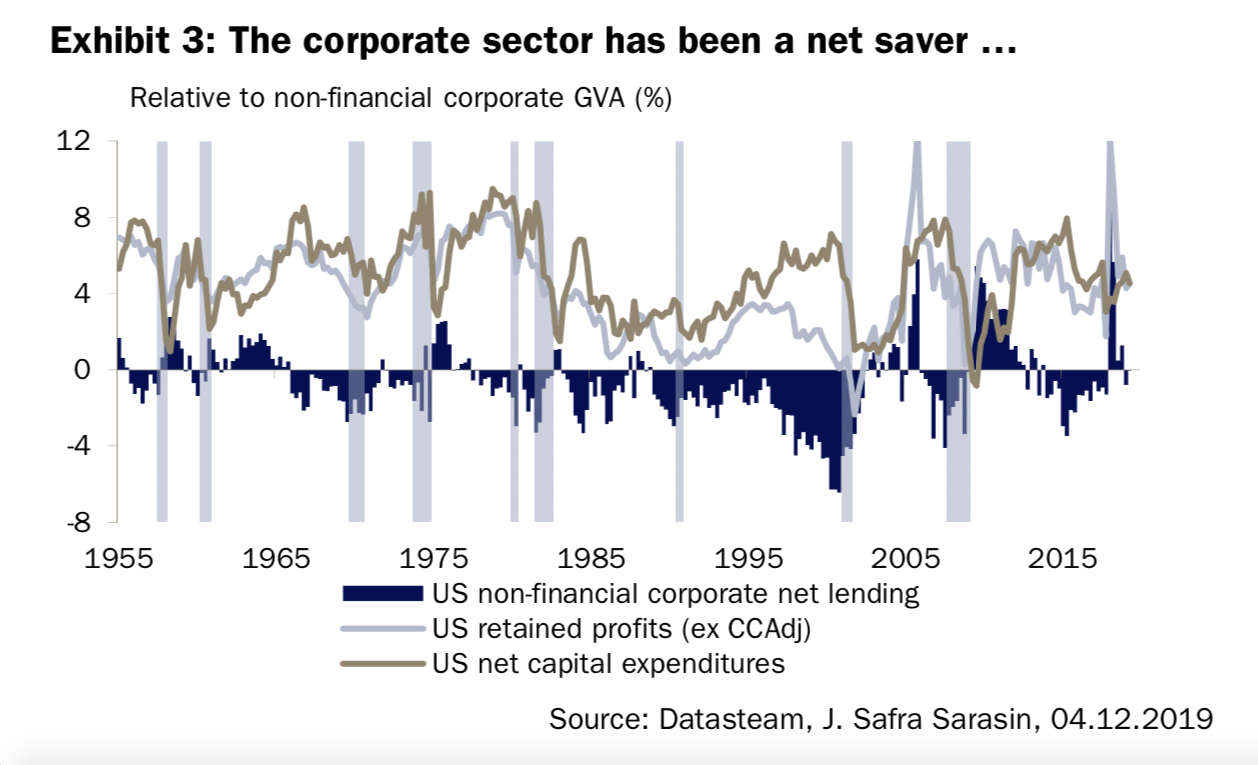

Auch die Bank Safra Sarasin aus Zürich hat am Freitag dazu eine eindrucksvolle Abbildung geliefert:

Der Unternehmenssektor als Netto-Sparer, was ja nichts anders ist als die Folge der Nachfrageschwäche, die aus der Lohndeflation in der ganzen entwickelten Welt resultiert.

Unternehmenssektor als Netto-Sparer, Graph: Bank Safra Sarasin, Dec 06, 2019

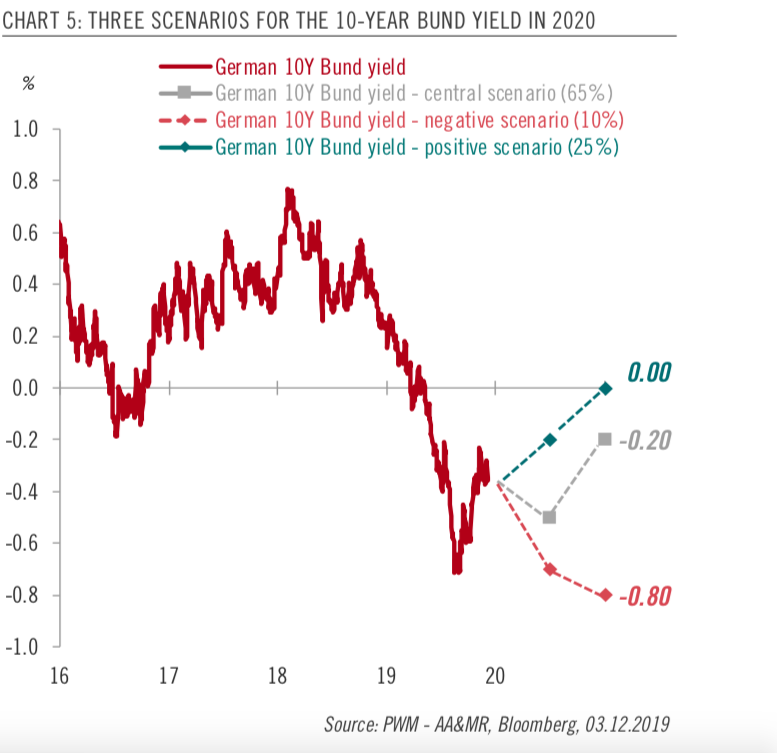

Pictet Asset Management, eine Schweizer Privatbank aus Genf hat am Mittwoch im Rahmen eines Ausblicks für die Staatsanleihen geschrieben, dass davon auszugehen ist, dass die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit auch im Jahr 2020 negativ bleiben wird.

Prognose für den Verlauf der Rendite der German Bunds mit 10 Jahren Laufzeit, Graph: Pictet WM, Dec 04, 2019

Bemerkenswert ist, dass nun (10 Jahre nach dem Ausbruch von GFC) auch Bankökonomen dazu übergehen, allmählich auf die saldenmechanischen Zusammenhänge hinzuweisen und die schrumpfende Relevanz der konventionellen Geldpolitik an der Nullzins-Grenze (effektive lower bound) hervorzuheben.

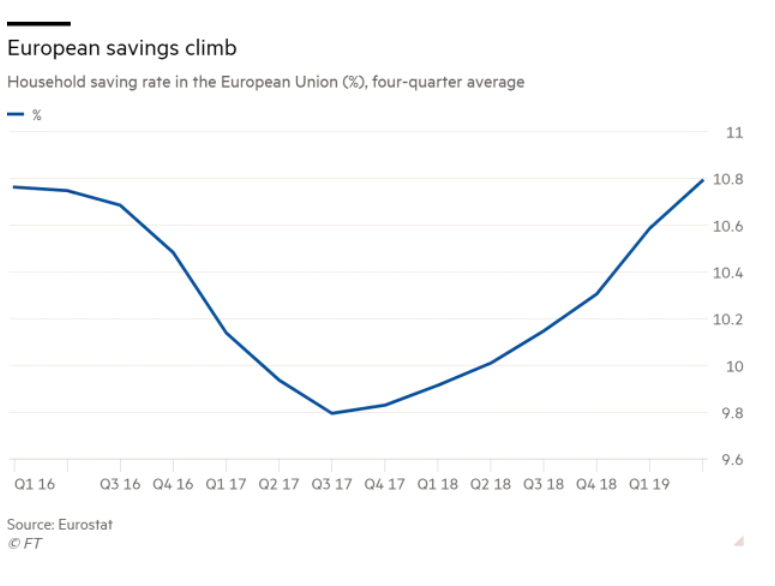

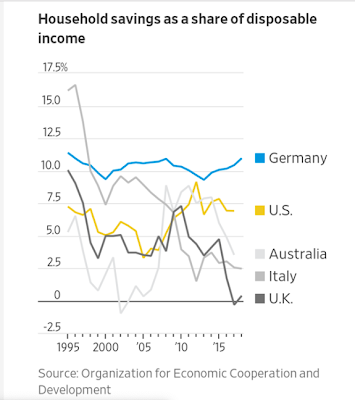

Die Sparquote der europäischen Haushalte, Graph: FT, Dec 06, 2019

Heiner Flassbeck hatte vor mehr als zehn Jahren darauf aufmerksam gemacht und die Unerlässlichkeit einer antizyklischen Fiskalpolitik unterstrichen.

Denn, woher soll das Wachstum sonst kommen, wenn der Unternehmenssektor und die privaten Haushalte gleichzeitig die Gürtel enger schnallen und obendrauf auch der öffentliche Sektor sparen will?

Und es gilt dabei, mit zu berücksichtigen, dass der Aussenhandel seit GFC 2008-2009 schwer angeschlagen ist und zuletzt durch die handelspolitischen Anspannungen zwischen den USA und China global lädiert bleibt. Das heisst, dass es vor diesem Hintergrund nicht viel Sinn ergibt, weiterhin an einem export-orientierten Wirtschaftsmodell kompromisslos festzuhalten.

Die Deutschen sparen weiter Geld, auch wenn es weh tut, Graph: WSJ, Dec 04, 2019