Summary:

Morgan Stanley liefert im „2019 European Economic Outlook” ein paar sensationell schöne Abbildungen.Die eine davon zeigt, wie sich die Löhne entwickeln. Was wir sehen, ist etwas Lohnwachstum. Und dies könnte sich als unterstützend für den privaten Konsum erweisen.Aber auch die Lohnstückkosten, d.h. um die Produktivität angepasste Löhne, steigen. Und das kann natürlich auch eine treibende Kraft ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Morgan Stanley liefert im „2019 European Economic Outlook” ein paar sensationell schöne Abbildungen.Die eine davon zeigt, wie sich die Löhne entwickeln. Was wir sehen, ist etwas Lohnwachstum. Und dies könnte sich als unterstützend für den privaten Konsum erweisen.Aber auch die Lohnstückkosten, d.h. um die Produktivität angepasste Löhne, steigen. Und das kann natürlich auch eine treibende Kraft ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Schweizer Firmen ziehen wieder Investitionen aus dem Ausland ab

investrends.ch writes Swisscanto CIO Survey: «Bullish bei Gold, gespalten bei KI-Aktien»

investrends.ch writes Parlamentariergruppe legt Kompromiss zu UBS-Kapitalregeln vor

investrends.ch writes Inflation in Deutschland hält sich hartnäckig über Zwei-Prozent-Marke

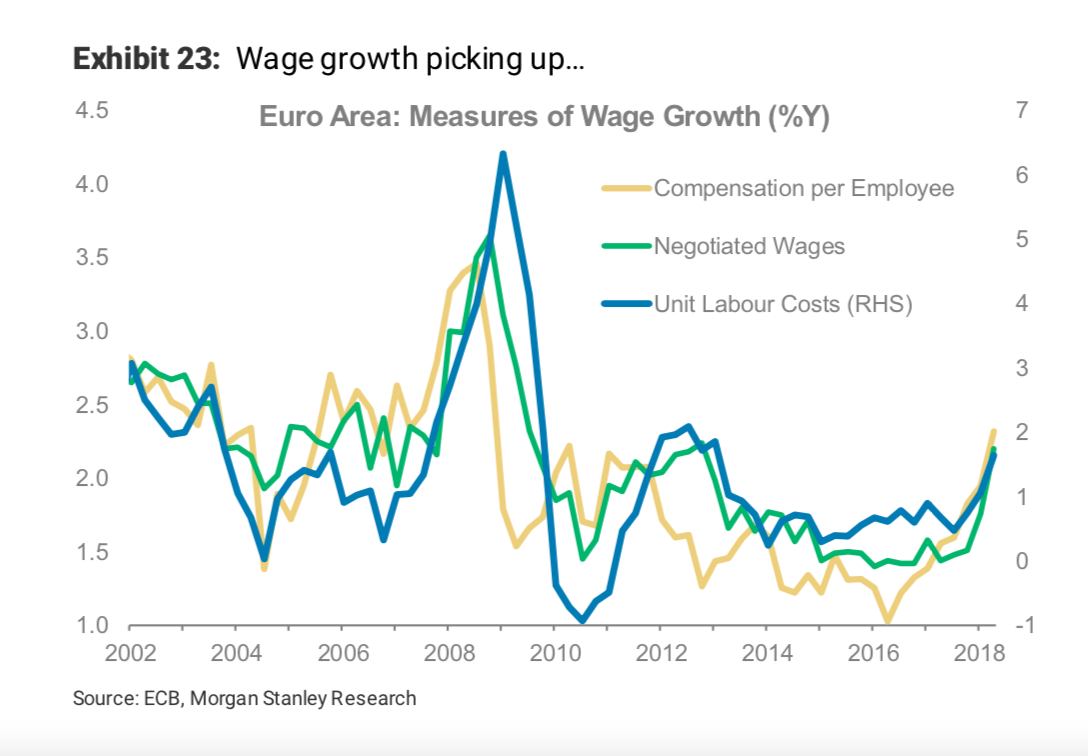

Morgan Stanley liefert im „2019 European Economic Outlook” ein paar sensationell schöne Abbildungen.

Die eine davon zeigt, wie sich die Löhne entwickeln.

Was wir sehen, ist etwas Lohnwachstum. Und dies könnte sich als unterstützend für den privaten Konsum erweisen.

Aber auch die Lohnstückkosten, d.h. um die Produktivität angepasste Löhne, steigen. Und das kann natürlich auch eine treibende Kraft für eine höhere Inflation sein, wie Morgan Stanley mit Recht hervorhebt.

Warum ist diese Entwicklung wichtig?

Weil wir damit die makroökonomischen Ungleichgewichte im Euroraum besser und nüchtern angehen können.

Das Lohnwachstum beginnt, vom Boden aufzuheben, Graph: Morgan Stanley, Nov 28, 2018

Denn es gibt eine gewaltige Lücke in der Wettbewerbsfähigkeit zwischen den EA-Mitgliedern im Norden und Süden, die sich in einem riesigen Leistungsbilanz-Überschuss Deutschland widerspiegelt, wie Heiner Flassbeck vor mehr als 10 Jahren aufgezeigt und erläutert hat.

Und diese Lücke ist nicht durch unterschiedliches Haushalten der EA-Staaten entstanden, sondern durch Unterschiede in der Lohnentwicklung, und zwar im Verhältnis zur nationalen Produktivität (Lohnstückkosten).

Das Lohnwachstum und der Verlauf der Kern Inflation (gemessen an HICP) im Euroraum, Graph: Morgan Stanley , Nov 28, 2018

Manche Länder mögen über ihre Verhältnisse gelebt haben. Aber manche Länder haben unter ihren Verhältnissen gelebt (z.B. Deutschland, dank Lohnzurückhaltung, d.h. Unterdrückung der Lohnstückkosten), was heute im Grunde genommen immer noch für die niedrige Inflation (im Durchschnitt der Eurozone) verantwortlich ist. In Deutschland sind die Löhne im Verhältnis zu der eigenen Produktivität zu wenig stark gestiegen.

Die Nachfrage hängt im Wesentlichen nicht vom Vermögen ab, sondern vom Einkommen, d.h. den Löhnen. Die Mehrzahl der Bevölkerung besitzt keine Aktien und/oder Anleihen.

Steigen die Löhne im gleichen Masse wie die Produktivität plus Inflationsziel (welches ja von der EZB vorgegeben wird), wächst auch die Wirtschaft. Und dann steigen die Zinsen. Die Lohnstückkosten sind entscheidend für die Inflation. Denn die Inflation hat hauptsächlich zwei Ursachen: hohe Nachfrage und steigende Kosten.

Es war falsch, in einer stagnierenden Wirtschaft die Staatsausgaben zu kürzen und auf die Löhne Druck auszuüben. Wichtig ist, wahrzunehmen, dass die Arbeitslosigkeit bei sinkenden Löhnen steigt, nicht sinkt.

Überschussländer im Euroraum müssen nun dafür sorgen, dass die Löhne dort steigen. Damit ist festzuhalten, dass die Staatsschulden nicht die Ursache der Eurozone-Krise, sondern eine Folge von Ungleichgewichten im Aussenhandel sind.