Summary:

Es ist allgemein bekannt, dass Rezessionen in den USA häufig eine Umkehr der Zinsstrukturkurve (inversion of yield curve) vorausgegangen ist.Die Frage ist, ob es ökonomische Gründe dafür gibt.Die meisten Renditekurve-Analysen beziehen sich auf Nominalzinsen. Die Wirtschaftstheorie betont jedoch die Relevanz der realen (inflationsbereinigten) Zinssätze, schreiben David Andolfatto und Andrew Spewak in einem aktuellen Blog-Eintrag bei ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es ist allgemein bekannt, dass Rezessionen in den USA häufig eine Umkehr der Zinsstrukturkurve (inversion of yield curve) vorausgegangen ist.Die Frage ist, ob es ökonomische Gründe dafür gibt.Die meisten Renditekurve-Analysen beziehen sich auf Nominalzinsen. Die Wirtschaftstheorie betont jedoch die Relevanz der realen (inflationsbereinigten) Zinssätze, schreiben David Andolfatto und Andrew Spewak in einem aktuellen Blog-Eintrag bei ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Es ist allgemein bekannt, dass Rezessionen in den USA häufig eine Umkehr der Zinsstrukturkurve (inversion of yield curve) vorausgegangen ist.

Die Frage ist, ob es ökonomische Gründe dafür gibt.

Die meisten Renditekurve-Analysen beziehen sich auf Nominalzinsen. Die Wirtschaftstheorie betont jedoch die Relevanz der realen (inflationsbereinigten) Zinssätze, schreiben David Andolfatto und Andrew Spewak in einem aktuellen Blog-Eintrag bei der St. Louis Fed.

Gemäss der Standard-Asset-Pricing Theorie misst der Realzinssatz die Rate, mit der der Konsum voraussichtlich über einen bestimmten Zeithorizont ansteigen wird.

Eine hohe Rendite von einem Jahr signalisiert ein über einen Zeitraum von einem Jahr erwartetes hohes Wachstum.

Eine hohe 10-jährige Rendite signalisiert ein voraussichtlich hohes Wachstum über einen Zeitraum von 10 Jahren.

Wenn die Differenz zwischen der 10-jährigen und der 1-jährigen Rendite positiv ist, wird erwartet, dass sich das Wachstum beschleunigt.

Wenn die Differenz negativ ist, das heisst, wenn die reale Renditekurve invertiert, wird erwartet, dass sich das Wachstum verlangsamt.

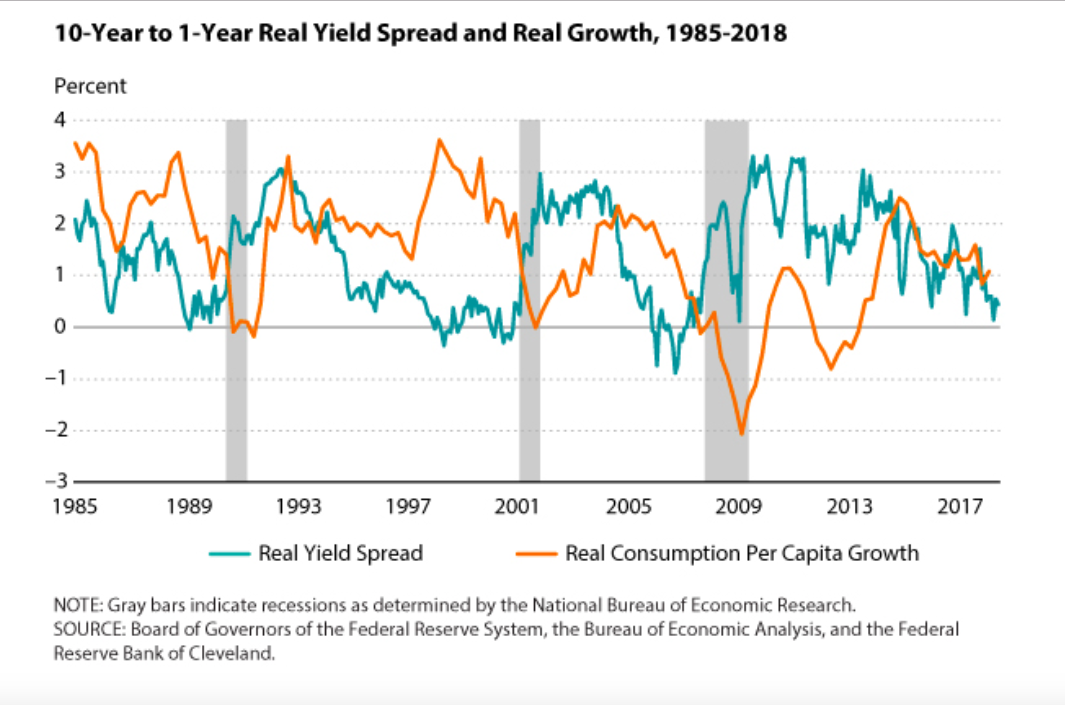

Der reale Rendite-Spread zwischen UST mit 10y und 1y Laufzeit, Graph: David Andolfatto and Andrew Spewak, FRED Blog, Nov 2018

Die Abbildung zeigt die Spanne der Realrendite zwischen 10 und 1 Jahr sowie die Wachstumsrate des realen Pro-Kopf-Verbrauchs (ohne Gebrauchsgüter) gegenüber dem Vorjahr.

Wie aus der Abbildung hervorgeht, wurde die reale Renditekurve vor jeder der drei letzten Rezessionen (1985-86, 1988-89 und 2006-07) abgeflacht und invertiert.

Angenommen, eine invertierte Zinsstrukturkurve prognostiziert eine Wachstumsverlangsamung. Dann wird die Verlangsamung den Übergang von einem Zustand mit höherem Wachstum zu einem Zustand mit niedrigerem Wachstum erfordern.

Angenommen, dieser Zustand mit niedrigem Wachstum ist nahe null. In diesem Zustand tendiert das Wachstum bei einem Schock eher negativ. Auf diese Weise prognostiziert eine umgekehrte (inverse) Zinskurve keine Rezession, sondern die wirtschaftlichen Bedingungen, die eine Rezession wahrscheinlich machen.

Waren die Rezessionen nach einer Inversion der Renditekurve vorhersehbar?

Es ist unwahrscheinlich, dass der Zeitpunkt dieser Ereignisse (irakische Invasion von Kuwait 1990 und jeweils der Zusammenbruch der Vermögenswerte in den Jahren 2001 und 2007-09) genau vorhergesagt werden könnten.

Ein Abschnitt der UST-Renditekurve befindet sich auf einem schnellen Weg zur Inversion: Der Spread der UST-Renditen mit 3 und 5 Jahren Laufzeit ist am Freitag auf weniger als 0,1 Basispunkte geschrumpft. Das ist der geringste Abstand seit mehr als ein Jahrzehnt, Graph: Bloomberg, Dec 2,

Die Renditekurve: die blaue Kurve: 2y5y: 1,9bp und die weisse Kurve: 3y5y: 0,1bp.

Die Abflachung der realen Renditekurve könnte einfach die Tatsache widerspiegeln, dass sich das reale Konsumwachstum voraussichtlich nicht von der derzeitigen Wachstumsrate von etwa 1% gegenüber dem Vorjahr beschleunigen oder verlangsamen wird.

Auf der anderen Seite ist eine Wachstumsrate von 1% wesentlich niedriger als der historische Durchschnitt (der USA) von 2%. Dadurch steigt das Risiko, dass ein negativer Schock die Wirtschaft in eine technische Rezession bringt.