Summary:

Ist der neutrale Zins (Kurzwort: „r-star“) nun am Ende seines Daseins?John Williams, New York Fed Präsident hat am vergangenen Freitag in einer Rede deutlich gemacht, dass der neutrale Zinssatz nicht länger ein Leitstern für die Geldpolitik gilt.Das bedeutet im Grunde genommen, dass ein Leitzins (federal funds rate) in der Bandbreite dessen, was als neutral gilt, ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Ist der neutrale Zins (Kurzwort: „r-star“) nun am Ende seines Daseins?John Williams, New York Fed Präsident hat am vergangenen Freitag in einer Rede deutlich gemacht, dass der neutrale Zinssatz nicht länger ein Leitstern für die Geldpolitik gilt.Das bedeutet im Grunde genommen, dass ein Leitzins (federal funds rate) in der Bandbreite dessen, was als neutral gilt, ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Souveränität, Wachstum, Innovation – warum kritische und strategische Ressourcen entscheidend sind

investrends.ch writes Big Tech investiert 725 Milliarden Dollar in KI-Infrastruktur – Private Credit übernimmt zunehmend die Finanzierung

investrends.ch writes Wirtschaftsaussichten trotz leichter Aufhellung weiter verhalten

investrends.ch writes Swiss Prime Site Solutions Investment Fund Commercial nimmt 74 Millionen auf

Ist der neutrale Zins (Kurzwort: „r-star“) nun am Ende seines Daseins?

John Williams, New York Fed Präsident hat am vergangenen Freitag in einer Rede deutlich gemacht, dass der neutrale Zinssatz nicht länger ein Leitstern für die Geldpolitik gilt.

Das bedeutet im Grunde genommen, dass ein Leitzins (federal funds rate) in der Bandbreite dessen, was als neutral gilt, für die Gestaltung der Geldpolitik keine besondere Rolle spielt, bemerkt Tim Duy in seiner Kolumne bei Bloomberg Opinion.

Das ist relativ „hawkish“ gegenüber allen Erwartungen, dass die Fed eine Pause einlegen würde, sobald die Leitzinsen ein Niveau erreichen, welches die Wirtschaft weder stimuliert noch einschränkt.

Und damit wird durch die Fed erneut die Relevanz der eingehenden Wirtschaftsdaten unterstrichen.

Williams Anhänglichkeit an „r-star“ kann nicht überbewertet werden, betont Duy weiter. Denn das Thema war ein Schlüsselelement auf der Forschungsagenda von William. Noch im Mai hat er gesagt, dass der „r-star“ weiterhin hell erstrahle, und die Geldpolitik leite. Jetzt legt er die Metrik beiseite.

Die US-Notenbank hat seit Dezember 2015 die Zinsen insgesamt achtmal erhöht, um die Wirtschaft anzukurbeln, Graph: Bloomberg, Oct 1, 2018

Williams argumentiert, dass der „r-star“ nur als nützliche Kennzahl diente, als die Leitzinsen weit unter dem neutralen Niveau lagen. Jetzt, da sich die Geldpolitik an den „r-star“ nähere, erscheint das Konzept neutralen Zinssatzes aufgrund der Unsicherheit der Schätzungen des „r-star“ weniger klar.

Die Taylor Regel legt nahe, dass die Zinsen „zu niedrig“ sind, Graph: Karsten Junius, Bank J. Safra Sarasin, Oct 5, 2018

Was folgt jetzt? Welche Metrik gilt nun?

Williams sagt, dass die Fed sich vom Doppelmandat (Preisstabilität und Vollbeschäftigung) leiten lassen werde, mit einer starken Abhängigkeit von Daten und einem unerschütterlichen Engagement für Transparenz.

Der Eindruck, den New York Fed Präsident hinterlässt, ist, dass die Fed nun in einem „normalen“ Umfeld der Wirtschaft agiert, wo es „nur noch“ um die Daten geht.

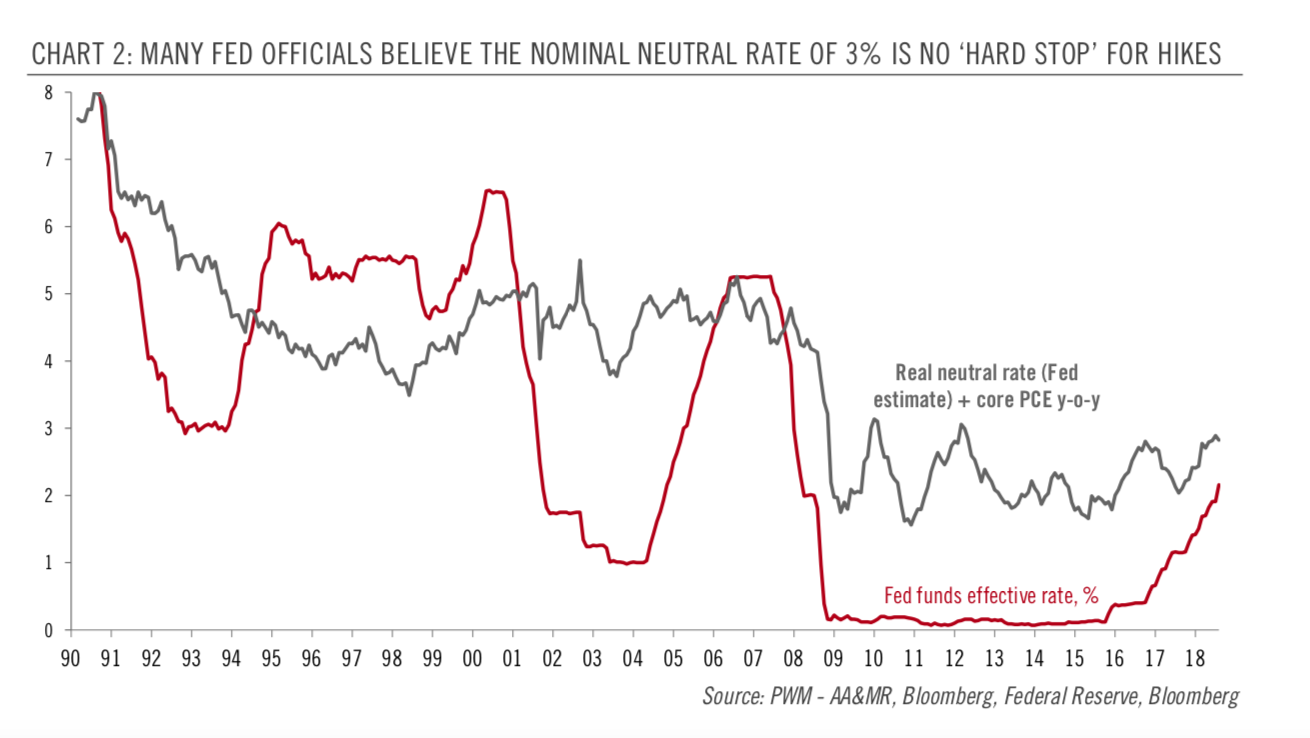

Fed Funds Effective Rate versus Real Neutral Rate, Graph: PictetWM, Oct 1, 2018

Zur Erinnerung: Der geldpolitische Ausschuss der Fed (FOMC) hat im September Statement das Wort „accommodative“ aus dem Text entfernt, damit wird das Ende eines geldpolitischen Übergangs weg von der expliziten Vorwärtsleitung (forward guidance) markiert.

Der Untergang von „r-star“ hat laut Duy zwei wichtige Implikationen für die Marktteilnehmer:

Die erste ist, dass damit restriktive („hawkish“) Auswirkungen auf die Geldpolitik entfaltet werden. Die Botschaft ist, dass die Fed nicht denkt, dass eine Pause bevorsteht.

Die zweite ist, dass die Daten nun in Fokus rücken. Wahrscheinlich wurden die Daten in den frühen Phasen des aktuellen Zins-Straffungs-Zyklus nur eine Nebenschau wahrgenommen.

Die implizierte Wahrscheinlichkeit von drei Zinserhöhungen im Jahr 2019 ist von 15% vor einer Woche auf 21% am Donnerstag geklettert, Graph: Karsten Junius, Bank J. Safra Sarasin, Oct 5, 2018

Das alles deutet darauf hin, dass die Fed die Bedeutung der 3%-Marke mindert. Die US-Notenbank dürfte daher die Zinserhöhungen fortsetzen, bis „etwas kaputt geht“, wie ein Journalist während der jüngsten FOMC Pressekonferenz formuliert hat. Die Zölle auf China qualifizieren sich dabei nicht für „etwas“.