Summary:

Als Janet Yellen das Amt als Fed-Präsidentin antrat, war sie gegen die Idee, das 2-Prozent-Inflationsziel zu erhöhen.Nun hat sie gesagt, dass es sich dabei um etwas handelt, was die Fed in Zukunft überprüfen müsse. Denn es sei eine der entscheidenden Fragen, der die Zentralbanker heute gegenüberstehen.Es ist verständlich, weil das effektivste und zuverlässigste geldpolitische Instrument ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Als Janet Yellen das Amt als Fed-Präsidentin antrat, war sie gegen die Idee, das 2-Prozent-Inflationsziel zu erhöhen.Nun hat sie gesagt, dass es sich dabei um etwas handelt, was die Fed in Zukunft überprüfen müsse. Denn es sei eine der entscheidenden Fragen, der die Zentralbanker heute gegenüberstehen.Es ist verständlich, weil das effektivste und zuverlässigste geldpolitische Instrument ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Als Janet Yellen das Amt als Fed-Präsidentin antrat, war sie gegen die Idee, das 2-Prozent-Inflationsziel zu erhöhen.

Nun hat sie gesagt, dass es sich dabei um etwas handelt, was die Fed in Zukunft überprüfen müsse. Denn es sei eine der entscheidenden Fragen, der die Zentralbanker heute gegenüberstehen.

Es ist verständlich, weil das effektivste und zuverlässigste geldpolitische Instrument einer modernen Zentralbank ist, auf den realen Zinssatz zu wirken.

Der reale Zinssatz ergibt sich aus dem nominalen Zinssatz minus der aktuellen Inflationsrate.

Wichtig ist, zu erkennen, dass der nominale Zinssatz einen Boden nahe Null-Prozent hat, der sog. Nullzins-Grenze (ZLB: zero lower bound).

Vor allem in einer Rezession stellt die Nullzins-Grenze (ZLB) ein schweres Problem dar. Damit die Rezession bekämpft werden kann, müsste der reale Zinssatz in den negativen Bereich rutschen.

Wie weit der reale Zinssatz aber ins Negative fallen kann, ist durch die ZLB eingeschränkt. Das heisst, dass die Geldpolitik die Rezession allein nicht handhaben kann.

Die Inflation ist zu niedrig, Graph: Janet Yellen, Fed in: „Inflation Dynamics and Monetary Policy“, Sept 24, 2015.

Wird aber das 2-Prozent-Inflationsziel erhöht, verringert sich die Wahrscheinlichkeit, dass die Zinssätze auf der Nullzins-Grenze aufprallen.

Die Ökonomen gehen davon aus, dass der langfristige Realzinssatz (Gleichgewichtszinssatz oder der natürliche Zinssatz) positiv ist; z.B. 2%.

Wenn das Inflationsziel 2% beträgt und die ZLB null ist, bedeutet es, dass der nominale Zinssatz im Durchschnitt 4% beträgt. Das heisst wiederum, dass der nominale Zinssatz höchstens um 4% gesenkt werden kann, wenn die Wirtschaft in einen Abschwung gerät.

Das dürfte unter normalen Umständen genügen, um eine milde Rezession zu bekämpfen. Die in der Folge der Finanzkrise von 2008 erfolgte Rezession zeigt aber, dass es nicht ausreicht.

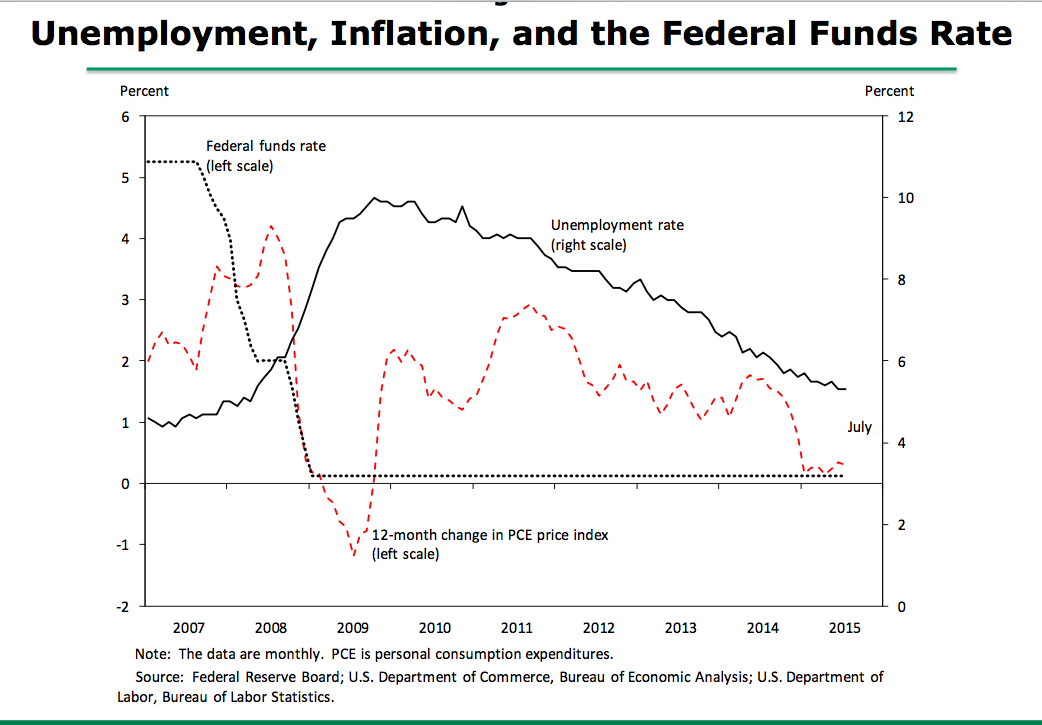

Die Inflation und der Leitzins der US-Notenbank, Graph: Janet Yellen, Fed in: „Inflation Dynamics and Monetary Policy“, Sept 24, 2015.

Wenn das Inflationsziel 4% wäre, würde der nominale Zinssatz um 6% gesenkt werden können.

Ein wesentlicher Grund dafür, warum viele Ökonomen heute fordern, eine höhere Zielinflationsrate anzustreben, ist, dass der langfristige Zinssatz (equilibrium real rate) heute niedriger ist als zum Zeitpunkt der Festlegung des 2-Prozent-Inflationsziels.

Das Vorhaben läuft m.a.W. darauf hinaus, mit einer erhöhten Zielinflationsrate die Wahrscheinlichkeit zu verringern, dass die Wirtschaft in Zukunft auf die Nullzins-Grenze stösst.

Abgesehen davon darf nicht vergessen werden, dass ein weiteres Instrument zur Verfügung steht, einen offensichtlichen Einfluss auf die gesamtwirtschaftliche Nachfrage zu nehmen:

Fiskalpolitik (Anpassung der Steuersätze und Staatsausgaben), wie Simon Wren Lewis in seinem Blog hervorhebt.

Die Zinsen liegen nahe Null-Prozent, weil die Fiskalpolitik zu restriktiv ist. Eine expansive Fiskalpolitik wäre im Grunde genommen ein viel besseres Instrument, einzusetzen, als das 2-Prozent-Inflationsziel zu erhöhen. Doch die unabhängigen Zentralbanken halten heute die Regierungen davon ab, die Fiskalpolitik auf diese Weise zur Geltung zu bringen.