Summary:

Niedrigwachstum, Niedrigzinsen, Niedriginflation. Das ist mehr oder weniger das Umfeld der Wirtschaft in den fortentwickelten Ländern zumindest seit der globalen Rezession von 2008.Die Fed schickt sich zwar an, die Zinsen schrittweise anzuheben. Aber die Weltwirtschaft wird nach wie vor von einer glanzlosen Erholung begleitet. Die Nullzins-Grenze scheint, wie eine neue Studie nahelegt, bestehen zu bleiben, schreibt Justin Wolfers in einem lesenswerten Artikel („The Economy May Be Stuck in a Near-Zero World“) in NYTimes.Der Verdacht liegt nahe, anzunehmen, dass, wenn die Fed die Zinsen nicht so senken kann wie erforderlich, um eine träge Erholung der Wirtschaft zu bekämpfen, dann Rezessionen häufiger und schmerzhafter vorkommen könnten. Wir müssen daher schlechten News aus der Wirtschaft entgegenwirken, vorzugsweise, bevor sie kommen. Wenn die Geldpolitik nicht ausreicht, wird es vielleicht die Fiskalpolitik richten, argumentiert der an der University of Michigan lehrende Wirtschaftsprofessor.Es gibt in der Tat kaum Zeit für die Selbstzufriedenheit. Vor diesem Hintergrund macht sich auch David Andolfatto in einem lesenswerten Eintrag in seinem Blog Gedanken über die Niedrigzinsen.Der Vize-Präsident der Economic Research Abteilung der US-Notenbank St. Louis packt v.a.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Niedrigwachstum, Niedrigzinsen, Niedriginflation. Das ist mehr oder weniger das Umfeld der Wirtschaft in den fortentwickelten Ländern zumindest seit der globalen Rezession von 2008.Die Fed schickt sich zwar an, die Zinsen schrittweise anzuheben. Aber die Weltwirtschaft wird nach wie vor von einer glanzlosen Erholung begleitet. Die Nullzins-Grenze scheint, wie eine neue Studie nahelegt, bestehen zu bleiben, schreibt Justin Wolfers in einem lesenswerten Artikel („The Economy May Be Stuck in a Near-Zero World“) in NYTimes.Der Verdacht liegt nahe, anzunehmen, dass, wenn die Fed die Zinsen nicht so senken kann wie erforderlich, um eine träge Erholung der Wirtschaft zu bekämpfen, dann Rezessionen häufiger und schmerzhafter vorkommen könnten. Wir müssen daher schlechten News aus der Wirtschaft entgegenwirken, vorzugsweise, bevor sie kommen. Wenn die Geldpolitik nicht ausreicht, wird es vielleicht die Fiskalpolitik richten, argumentiert der an der University of Michigan lehrende Wirtschaftsprofessor.Es gibt in der Tat kaum Zeit für die Selbstzufriedenheit. Vor diesem Hintergrund macht sich auch David Andolfatto in einem lesenswerten Eintrag in seinem Blog Gedanken über die Niedrigzinsen.Der Vize-Präsident der Economic Research Abteilung der US-Notenbank St. Louis packt v.a.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Urs Birchler writes UBS Eigenmittel: Claude hat gesprochen

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

Niedrigwachstum, Niedrigzinsen, Niedriginflation. Das ist mehr oder weniger das Umfeld der Wirtschaft in den fortentwickelten Ländern zumindest seit der globalen Rezession von 2008.

Die Fed schickt sich zwar an, die Zinsen schrittweise anzuheben. Aber die Weltwirtschaft wird nach wie vor von einer glanzlosen Erholung begleitet.

Die Nullzins-Grenze scheint, wie eine neue Studie nahelegt, bestehen zu bleiben, schreibt Justin Wolfers in einem lesenswerten Artikel („The Economy May Be Stuck in a Near-Zero World“) in NYTimes.

Der Verdacht liegt nahe, anzunehmen, dass, wenn die Fed die Zinsen nicht so senken kann wie erforderlich, um eine träge Erholung der Wirtschaft zu bekämpfen, dann Rezessionen häufiger und schmerzhafter vorkommen könnten.

Wir müssen daher schlechten News aus der Wirtschaft entgegenwirken, vorzugsweise, bevor sie kommen. Wenn die Geldpolitik nicht ausreicht, wird es vielleicht die Fiskalpolitik richten, argumentiert der an der University of Michigan lehrende Wirtschaftsprofessor.

Es gibt in der Tat kaum Zeit für die Selbstzufriedenheit.

Vor diesem Hintergrund macht sich auch David Andolfatto in einem lesenswerten Eintrag in seinem Blog Gedanken über die Niedrigzinsen.

Der Vize-Präsident der Economic Research Abteilung der US-Notenbank St. Louis packt v.a. das Thema Gleichgewichtszins (natural rate of interest) an und hält von Anfang an fest, dass der sog (r*) schwankt und sein Pfad sich im Trend im Laufe der Zeit verschiebt.

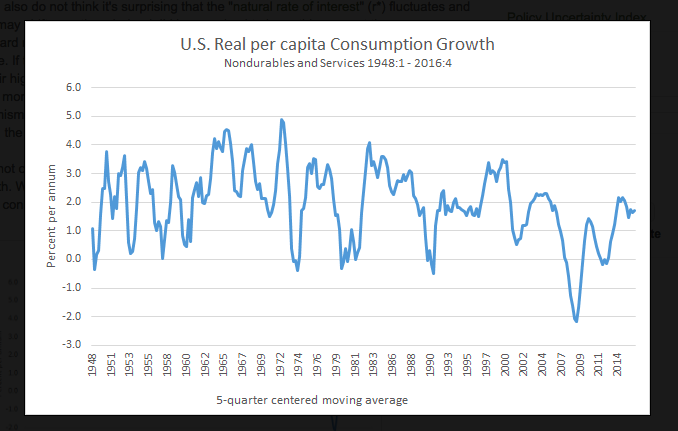

US-Pro-Kopf-Konsumwachstum, Graph: David Andolfatto, Fed St. Louis

Nach der makroökonomischen Standardtheorie folgt r* dem Trend des Konsumwachstums.

Die Grundidee ist einfach, erklärt Andolfatto.

Wenn erwartet wird, dass die Wirtschaft schnell wächst, wollen die Menschen weniger sparen (oder weniger Kredit aufnehmen), um den eigenen Verbrauch zu glätten. Die Bemühungen auf der Mikro-Ebene, mehr zu konsumieren und weniger zu sparen, führt auf der Makro-Ebene zu einem aufwärtsgerichteten Druck auf die Realzinsen.

Das Gegenteil gilt, wenn Pessimismus herrscht. Wenn die Menschen mehr sparen und weniger verbrauchen wollen, um einer düsteren Zukunftsaussicht vorzugehen, entsteht auf der Makro-Ebene einen Effekt, der die Realzinsen drückt.

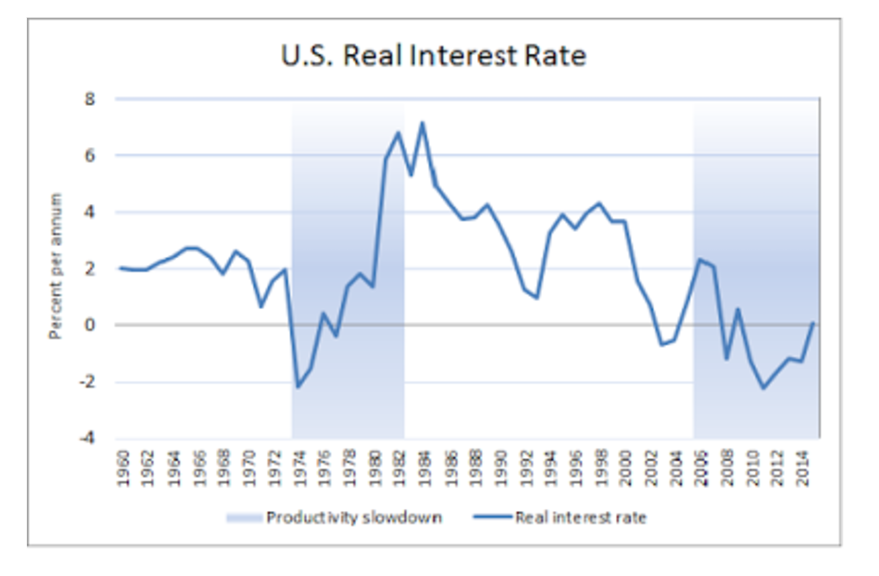

US-Realzinsen, Graph: David Andolfatto, Fed St. Louis

Natürlich lässt sich r* nicht beobachten. Aber die Theorie deutet darauf hin, dass er in der Grössenordnung ungefähr proportional zum Konsumwachstum sein sollte. Und das Konsumwachstum lässt sich beobachten.

Die meisten Schätzungen legen nahe, dass der „neutrale Realzins“ in den vergangenen Jahren von rund 2,5% auf 1% oder niedriger gesunken ist, so Wolfers.

Und wenn man das alles zusammennimmt, und eine konservative Vermutung an den Tag legt, ist der nominale Zins (der neutrale Zins + die Inflation) in „normalen Zeiten“ von rund 6% auf 3% gefallen ist.

Das löst laut Wolfers ein ernstes Problem für die Fed aus. Warum? Weil die meisten Rezessionen durch die Senkung der Zinsen geheilt werden können. Wenn die Zinsen nahe 6% liegen, hat die Fed genügend Zins-Spielraum, mit Lockerung der Geldpolitik, die Wirtschaft wieder anzukurbeln.

Das ist natürlich Lehrbuch-Kramm; es muss nicht stimmen. Die Fed kann nicht einfach eine Rezession durch Zinssenkungen „heilen“. Was die Fed macht, ist, die Marktkräfte, die die Realzinsen sogar in Abwesenheit einer Zentralbank nach unten drücken, schmiegsam zu machen, erläutert Andolfatto, von Wolfers’ Sicht etwas abweichend.

Die Fed agiert m.a.W., um die kurzfristigen Zinsanpassungen zu „regeln“ bzw. zu „glätten“. Aber am Ende des Tages bleibt der Pfad von r* im Trend jenseits der Kontrolle der Fed, unterstreicht Andolfatto mit Nachdruck.

Ja, aber was ist, wenn r* so niedrig ist, dass die effektive Nullzins-Grenze (zero lower bound) der nominalen Zinsen (gemeint ist der Fed Funds Rate) die Fed daran hindert, das Geschehen zu akkommodieren? Mit einer Zielinflationsrate von 2% können die Realzinsen nur auf minus 2% fallen. Was ist, wenn es nicht genug ist?

Vielleicht liegt die Antwort ausserhalb der Fed. Es wird Zeit, der Fiskalpolitik (Staatsausgaben und Steuern) eine aktivere Rolle zuzuordnen, sodass die öffentliche Hand einspringt, um die Lücke zu schliessen, den fehlenden Stimulus zu gewährleisten, wenn die Fed die Zinsen nicht weiter senken kann, so Andolfatto als Fazit.

Angesichts der politischen Realitäten ist am besten, einen stärkeren automatischen Stabilisator einzurichten; einen Mechanismus, der dafür sorgt, dass in schlechten Zeiten die Ausgaben erhöht werden, ohne Massnahmen via Kongress zu erfordern.

Andolfatto hat Recht: Die Welt hat sich in Sachen diskretionäre Geld- und Fiskalpolitik in der Tat verändert und zwar so, dass heute fast niemand darüber redet.