Summary:

Brüssel und Berlin erheben seit dem Ausbruch der globalen Finanzkrise von 2008 (GFC) im Wesentlichen zwei Vorwürfe an den Rest der Eurozone:Mikroökonomisch: Der Mangel an Wettbewerbsfähigkeit.Makroökonomisch: Das hohe Haushaltsdefizit.Zum ersten Vorwurf: Die Länder mit Leistungsbilanzdefizit sollen Strukturreformen durchführen wie Deutschland es in den 1990er Jahren gemacht hat.Der Denkfehler dabei ist, dass die Länder in der Eurozone nicht mehr abwerten können, um Wettbewerbsfähigkeit zu steigern, weil sie nicht über ihre eigene Landeswährung verfügen, sondern den Euro haben. Deswegen werden sie gezwungen, eine „internal devaluation“ durchzuführen; d.h. Lohnkürzungen und Sozialabbau. Wenn die Löhne aber gekürzt werden, fällt die Nachfrage und die Unternehmen halten sich mit Investitionen zurück. Die Arbeitslosigkeit steigt.Andererseits ist die Wettbewerbsfähigkeit ein relatives Konzept. Nicht alle können gleichzeitig wettbewerbsfähiger werden. Die Ausgaben des einen sind die Einnahmen des anderen. Nicht zu verwechseln mit der Produktivität. Wer produktiver wird, wird nicht notwendigerweise auch wettbewerbsfähiger. Die Finanzierungssalden der Sektoren in der deutschen Wirtschaft, Graph: FTDer Lohn in einer Marktwirtschaft reflektiert nicht die Produktivität des einzelnen, sondern die Produktivität der Gesellschaft als Ganzes.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Brüssel und Berlin erheben seit dem Ausbruch der globalen Finanzkrise von 2008 (GFC) im Wesentlichen zwei Vorwürfe an den Rest der Eurozone:Mikroökonomisch: Der Mangel an Wettbewerbsfähigkeit.Makroökonomisch: Das hohe Haushaltsdefizit.Zum ersten Vorwurf: Die Länder mit Leistungsbilanzdefizit sollen Strukturreformen durchführen wie Deutschland es in den 1990er Jahren gemacht hat.Der Denkfehler dabei ist, dass die Länder in der Eurozone nicht mehr abwerten können, um Wettbewerbsfähigkeit zu steigern, weil sie nicht über ihre eigene Landeswährung verfügen, sondern den Euro haben. Deswegen werden sie gezwungen, eine „internal devaluation“ durchzuführen; d.h. Lohnkürzungen und Sozialabbau. Wenn die Löhne aber gekürzt werden, fällt die Nachfrage und die Unternehmen halten sich mit Investitionen zurück. Die Arbeitslosigkeit steigt.Andererseits ist die Wettbewerbsfähigkeit ein relatives Konzept. Nicht alle können gleichzeitig wettbewerbsfähiger werden. Die Ausgaben des einen sind die Einnahmen des anderen. Nicht zu verwechseln mit der Produktivität. Wer produktiver wird, wird nicht notwendigerweise auch wettbewerbsfähiger. Die Finanzierungssalden der Sektoren in der deutschen Wirtschaft, Graph: FTDer Lohn in einer Marktwirtschaft reflektiert nicht die Produktivität des einzelnen, sondern die Produktivität der Gesellschaft als Ganzes.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Schock, den die Märkte achselzuckend hinnahmen

finews.ch writes iCapital holt früheren Goldman-Sachs-Spitzenmanager nach Zürich

finews.ch writes Privatbankier Christof Reichmuth: «Unabhängigkeit lässt sich nicht kopieren»

finews.ch writes Tanja Grandits – der jüngste Streich der Sterneköchin

Brüssel und Berlin erheben seit dem Ausbruch der globalen Finanzkrise von 2008 (GFC) im Wesentlichen zwei Vorwürfe an den Rest der Eurozone:

Mikroökonomisch: Der Mangel an Wettbewerbsfähigkeit.

Makroökonomisch: Das hohe Haushaltsdefizit.

Zum ersten Vorwurf: Die Länder mit Leistungsbilanzdefizit sollen Strukturreformen durchführen wie Deutschland es in den 1990er Jahren gemacht hat.

Der Denkfehler dabei ist, dass die Länder in der Eurozone nicht mehr abwerten können, um Wettbewerbsfähigkeit zu steigern, weil sie nicht über ihre eigene Landeswährung verfügen, sondern den Euro haben.

Deswegen werden sie gezwungen, eine „internal devaluation“ durchzuführen; d.h. Lohnkürzungen und Sozialabbau. Wenn die Löhne aber gekürzt werden, fällt die Nachfrage und die Unternehmen halten sich mit Investitionen zurück. Die Arbeitslosigkeit steigt.

Andererseits ist die Wettbewerbsfähigkeit ein relatives Konzept. Nicht alle können gleichzeitig wettbewerbsfähiger werden. Die Ausgaben des einen sind die Einnahmen des anderen.

Nicht zu verwechseln mit der Produktivität. Wer produktiver wird, wird nicht notwendigerweise auch wettbewerbsfähiger.

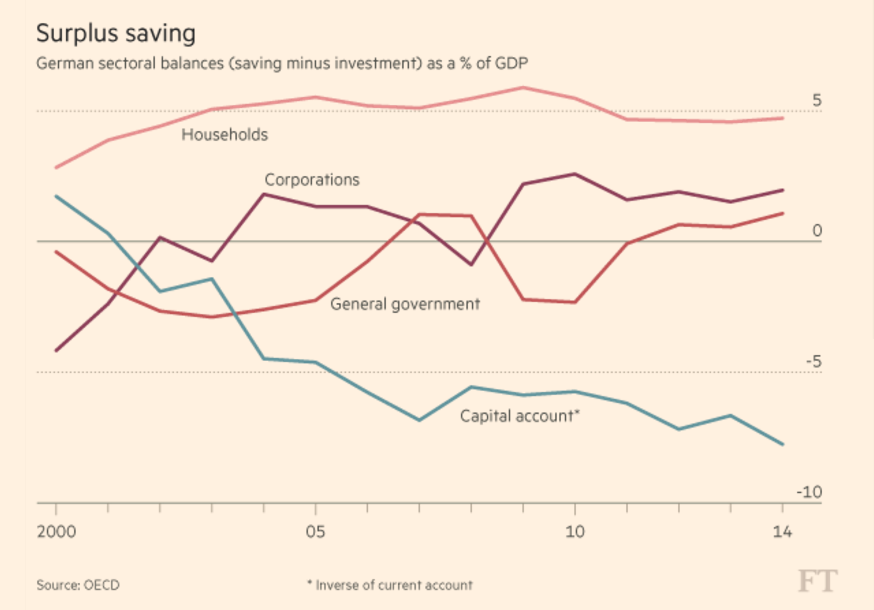

Die Finanzierungssalden der Sektoren in der deutschen Wirtschaft, Graph: FT

Der Lohn in einer Marktwirtschaft reflektiert nicht die Produktivität des einzelnen, sondern die Produktivität der Gesellschaft als Ganzes.

Wenn der Lohn des Arbeitnehmers eng an seine Produktivität geknüpft würde, dürften Krankenschwester, Lehrer und Busfahrer niemals mehr Lohn bekommen. Grenzproduktivität ist ein theoretisches Konzept. Und es gibt keine individuelle Grenzproduktivität.

Ausserdem verlangt die EMU nicht, dass alle Länder die gleiche Produktivität aufweisen sollen, sondern „nur“, dass sie das von der EZB avisierte Inflationsziel von 2% einhalten.

Alle können zusammen produktiver werden, aber alle zusammen können nicht wettbewerbsfähiger werden.

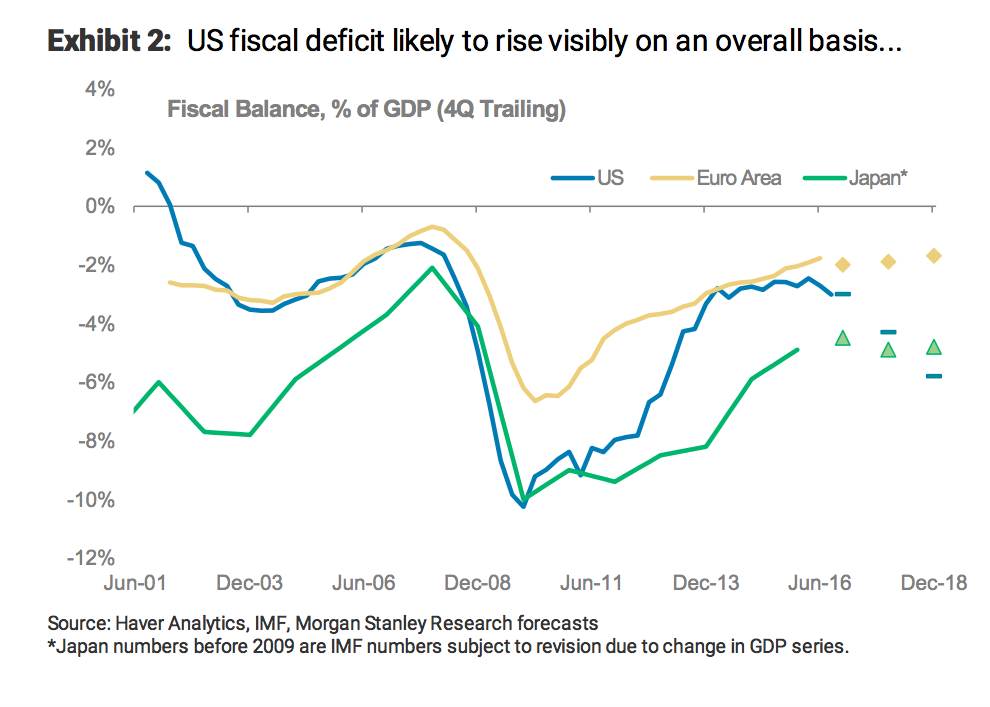

Haushaltsdefizit im Verhältnis zum BIP im Vergleich, USA, Eurozone und Japan, Graph: Morgan Stanley

Die Tatsache, dass Südeuropa heute unter dem Verlust der Wettbewerbsfähigkeit leidet, ist auf die asymmetrische Geldpolitik der EZB zurückzuführen.

Deutschland war nach dem Platzen der IT-Bubble von 2000 in eine Rezession geraten, eine Balance-Sheet-Recession, wie Richard Koo es nennt.

Der Privatsektor (private Haushalte und Unternehmen) hat angefangen, zu sparen, um Schulden abzubauen.

Die EZB hat die Zinsen gesenkt, um die deutsche Wirtschaft („The sick man of Europe“) zu stützen.

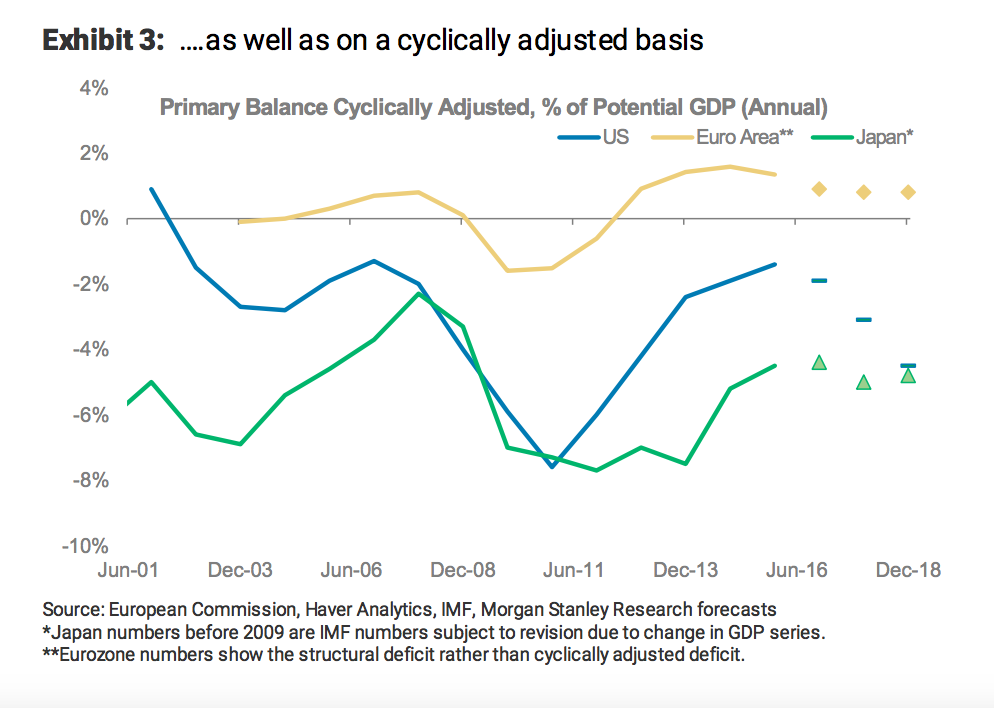

(das strukturelle Defizit) Der Primärsaldo bezeichnet das um Veränderungen der Rücklagen und Zinszahlungen für die Staatsschuld bereinigte Budgetdefizit, Graph: Morgan Stanley

Die Zinsen lagen in der Eurozone Ende 2000 auf 4,75%. Die EZB hat sie bis zum Sommer 2003 bis auf 2% gesenkt. Das Zinsniveau mag für Deutschland gerade angemessen gewesen sein, aber es war für Südeuropa zu niedrig.

Folglich stiegen die Löhne und Preise an der Peripherie der Eurozone. Zudem hat Berlin eine Politik der „Lohnmoderation“ verfolgt, sodass die Lücke in der Wettbewerbsfähigkeit zwischen dem Kern und der Peripherie grösser wurde.

Mit dem Rückgang der Lohnstückkosten konnte Deutschland das gemeinsam vereinbarte Inflationsziel nicht mehr einhalten. Die Zielinflationsrate der EZB wird von Berlin seither nur noch unterboten.

Wenn Deutschland auf die Rezession nach dem Platzen der IT-Bubble mit Fiscal Stimulus reagiert hätte, hätte die EZB die Zinsen damals nicht in dem Ausmass senken müssen. Die Lücke in der Wettbewerbsfähigkeit wäre auch nicht so gross sie heute geworden.

Kurzum hat Deutschland von der Eurozone-Mitgliedschaft in Folge von IT-Bubble und der GFC wesentlich mehr profitiert als die anderen Länder in der Eurozone.

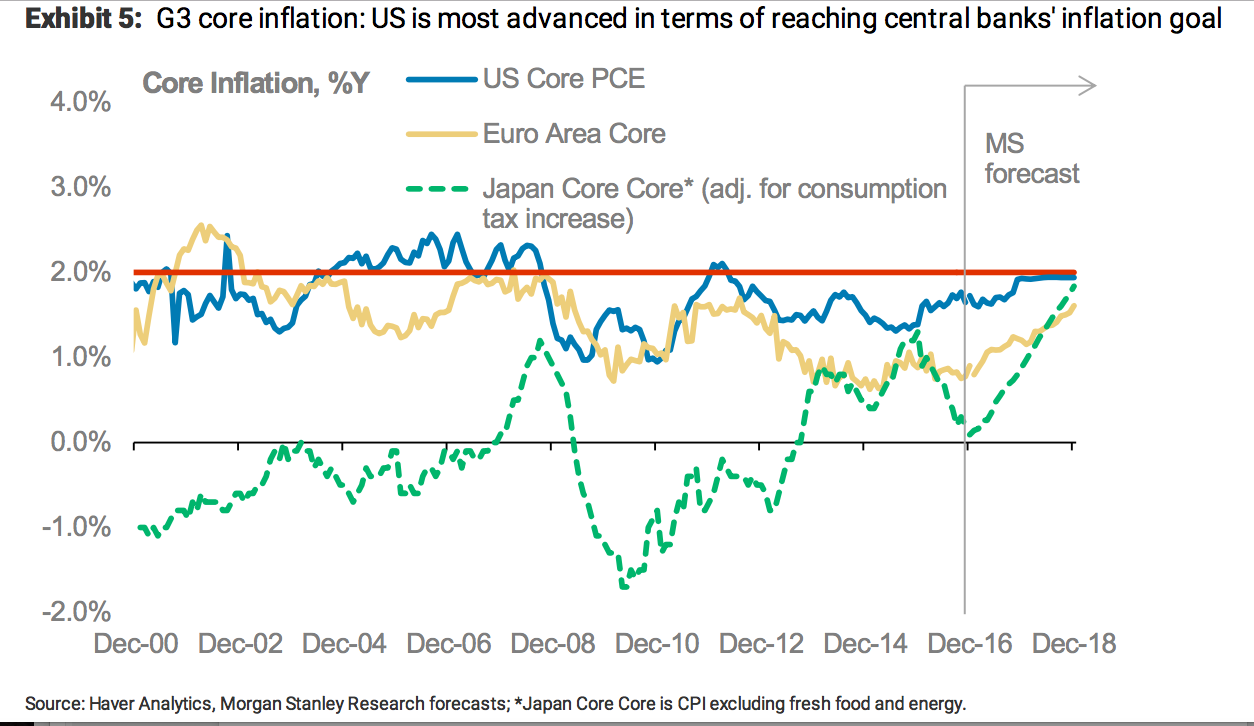

Kerninflation in G3, Graph: Morgan Stanley

Um auf das Stichwort „nicht-ausgeliehene Ersparnisse“ des Blog-Eintrags von gestern zurückzukommen. Nachdem Platzen der IT-Bubble wurden deutsche Unternehmen zum Netto-Sparer.

Der Überschuss des deutschen Privatsektors belief sich 2005 auf 10% des BIP. Das Haushaltsdefizit mit 3% des BIP lag zwar im Rahmen der restriktiven Maastricht-Kriterien.

Da aber der Privatsektor rund 10% des BIP sparte und das Defizit der öffentlichen Hand 3% betrug, sahen die deutschen Banken „nicht-ausgeliehenen Ersparnissen“ von 7% des BIP gegenüber.

Da es aufgrund der Rezession nicht möglich war, die „nicht-ausgeliehenen Ersparnisse“ im Binnenmarkt als Kredit in die Realwirtschaft weiter zu reichen, begannen die deutschen Banken, die Kreditvergabe im Ausland voranzutreiben; an den Rest der Eurozone, aber auch an Ost-Europa, und zwar in Form von CDOs (Collateralized Debt Obligations), bestehend aus US suprime-Darlehen.

So entstand eine Immobilien-Blase an der Peripherie der Eurozone, die im Jahr 2007 platzte. Seither halten die Reibungen in der Eurozone an.

Zum zweiten Vorwurf: In einer Rezession steigt das Haushaltsdefizit, i.d.R. wegen der automatischen Stabilisatoren. Solange der Schuldenabbau-Prozess (deleveraging) im Privatsektor fortdauert, ist Fiscal Stimulus entscheidend, weil Haushaltskonsolidierung die Rezession nur weiter verlängert.

Daher ist es wichtig, das Haushaltsdefizit im Verhältnis zu den Ersparnissen des Privatsektors zu betrachten. Denn nur so kann die Frage beantwortet werden, ob das Defizit zu hoch ist, wie der Ansatz der Finanzierungssalden es nahelegt.