Summary:

Die Bedeutung der Preisstabilität für die makroökonomische Stabilität und ein nachhaltiges Wirtschaftswachstum ist in modernen Zentralbanken unbestritten. Das gilt natürlich sowohl für zu hohe als auch für zu niedrige Inflation.Vor diesem Hintergrund unterstreicht Peter Praet in einem gestern in Rom gehaltenen Referat, dass die verlängerte Periode der Niedriginflation die Risiken erhöht hat: Die Unterbietung der Zielinflationsrate könnte persistent werden, warnt der Chefvolkswirt der EZB.Die Gewährleistung der Preisstabilität für ein nachhaltiges Wachstum reicht aber nicht aus. Andere Vorgehensweisen („other policies“) müssen auch ihre Rolle spielen, sagt das EZB-Direktoriumsmitglied weiter und bekräftigt die Notwendigkeit eines besseren Policy-Mix. Das hört sich im Grunde genommen wie ein Appel an die Politik, den Einsatz von Fiskalpolitik (wie auch immer gestaltet) ernsthaft in Erwägung zu ziehen, weil die Geldpolitik an der Nullzins-Grenze (zero lower bound) an Wirksamkeit verliert, die gesamtwirtschaftliche Nachfrage anzukurbeln und dadurch für die Vollbeschäftigung zu sorgen.Euro-Raum: Inflationserwartungen gemessen an Inflation-Swaps, Graph: Peter Praet, ECB in: „ECB’s fight against low inflation: reasons and consequences“, April 4, 2016, RomePraet betont zwar, dass die EZB weiter am lockeren Kurs der Geldpolitik festhalten will.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Bedeutung der Preisstabilität für die makroökonomische Stabilität und ein nachhaltiges Wirtschaftswachstum ist in modernen Zentralbanken unbestritten. Das gilt natürlich sowohl für zu hohe als auch für zu niedrige Inflation.Vor diesem Hintergrund unterstreicht Peter Praet in einem gestern in Rom gehaltenen Referat, dass die verlängerte Periode der Niedriginflation die Risiken erhöht hat: Die Unterbietung der Zielinflationsrate könnte persistent werden, warnt der Chefvolkswirt der EZB.Die Gewährleistung der Preisstabilität für ein nachhaltiges Wachstum reicht aber nicht aus. Andere Vorgehensweisen („other policies“) müssen auch ihre Rolle spielen, sagt das EZB-Direktoriumsmitglied weiter und bekräftigt die Notwendigkeit eines besseren Policy-Mix. Das hört sich im Grunde genommen wie ein Appel an die Politik, den Einsatz von Fiskalpolitik (wie auch immer gestaltet) ernsthaft in Erwägung zu ziehen, weil die Geldpolitik an der Nullzins-Grenze (zero lower bound) an Wirksamkeit verliert, die gesamtwirtschaftliche Nachfrage anzukurbeln und dadurch für die Vollbeschäftigung zu sorgen.Euro-Raum: Inflationserwartungen gemessen an Inflation-Swaps, Graph: Peter Praet, ECB in: „ECB’s fight against low inflation: reasons and consequences“, April 4, 2016, RomePraet betont zwar, dass die EZB weiter am lockeren Kurs der Geldpolitik festhalten will.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Schock, den die Märkte achselzuckend hinnahmen

finews.ch writes iCapital holt früheren Goldman-Sachs-Spitzenmanager nach Zürich

finews.ch writes Privatbankier Christof Reichmuth: «Unabhängigkeit lässt sich nicht kopieren»

finews.ch writes Tanja Grandits – der jüngste Streich der Sterneköchin

Die Bedeutung der Preisstabilität für die makroökonomische Stabilität und ein nachhaltiges Wirtschaftswachstum ist in modernen Zentralbanken unbestritten. Das gilt natürlich sowohl für zu hohe als auch für zu niedrige Inflation.

Vor diesem Hintergrund unterstreicht Peter Praet in einem gestern in Rom gehaltenen Referat, dass die verlängerte Periode der Niedriginflation die Risiken erhöht hat: Die Unterbietung der Zielinflationsrate könnte persistent werden, warnt der Chefvolkswirt der EZB.

Die Gewährleistung der Preisstabilität für ein nachhaltiges Wachstum reicht aber nicht aus. Andere Vorgehensweisen („other policies“) müssen auch ihre Rolle spielen, sagt das EZB-Direktoriumsmitglied weiter und bekräftigt die Notwendigkeit eines besseren Policy-Mix.

Das hört sich im Grunde genommen wie ein Appel an die Politik, den Einsatz von Fiskalpolitik (wie auch immer gestaltet) ernsthaft in Erwägung zu ziehen, weil die Geldpolitik an der Nullzins-Grenze (zero lower bound) an Wirksamkeit verliert, die gesamtwirtschaftliche Nachfrage anzukurbeln und dadurch für die Vollbeschäftigung zu sorgen.

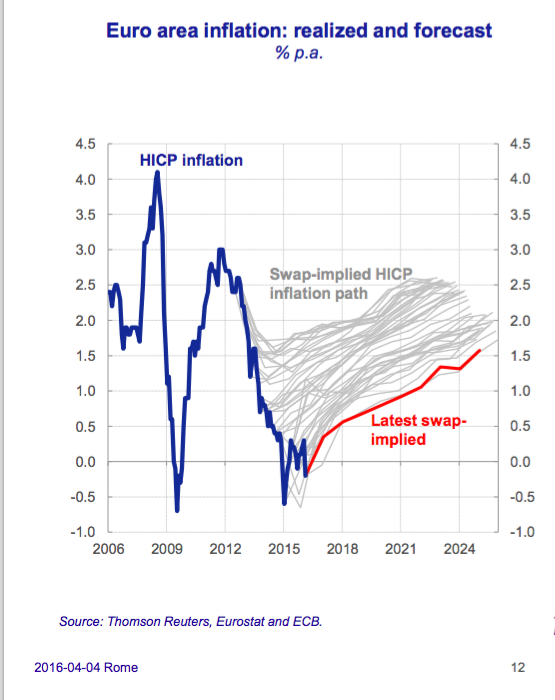

Euro-Raum: Inflationserwartungen gemessen an Inflation-Swaps, Graph: Peter Praet, ECB in: „ECB’s fight against low inflation: reasons and consequences“, April 4, 2016, Rome

Praet betont zwar, dass die EZB weiter am lockeren Kurs der Geldpolitik festhalten will. Aber der bisher angewandte Ansatz scheint nicht besonders erfolgreich zu sein, wie die folgende Abbildung nahelegt.

Euro-Raum: Wachstumserwartungen auf fünf Jahre hinaus, Graph: Peter Praet, ECB in: „ECB’s fight against low inflation: reasons and consequences“, April 4, 2016, Rome

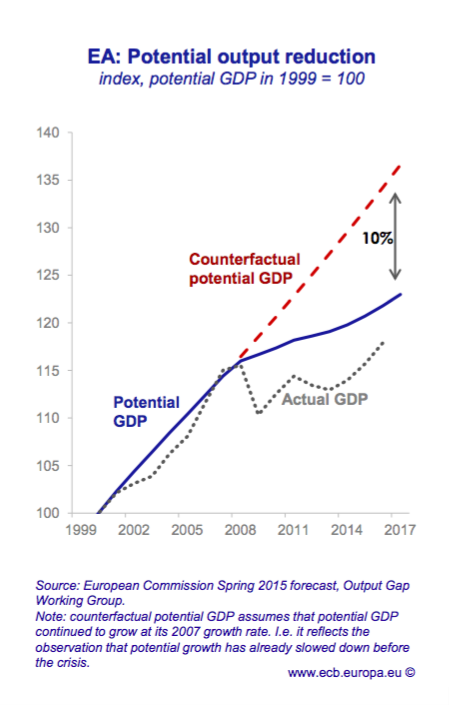

Und die Produktionslücke (output gap) bleibt im Euro-Raum weit geöffnet.

Euro-Raum: Produktionslücke (output gap), Graph: Peter Praet, ECB in: „ECB’s fight against low inflation: reasons and consequences“, April 4, 2016, Rome

Die Wirtschaft in der Eurozone steckt also weiterhin in einer Liquiditätsfalle. Wichtig ist, anzuerkennen, dass die Verwirrung darüber aus einem einfachen Grund entsteht: Die Liquiditätsfalle-Ökonomie (depression economics) ist für viele Menschen (einschliesslich Ökonomen) nicht-eingängig (counterintuitive), wie Paul Krugman in seinem Blog beschreibt.

Und so setzt die EZB die QE-Politik (glücklich) bis ans Ende ihrer Tage.