Summary:

Die Ertragskurve (yield curve) verflacht sich seit geraumer Zeit. Das heisst, dass auch die Zinsen am langen Ende der Kurve fallen, während die kurzfristigen Zinsen nahe Null liegen.Man kann mit Fug und Recht sagen, dass die Investoren derzeit Regierungen Geld anvertrauen, für nichts. Was bedeutet das aber?Manche Kommentatoren behaupten, dass die Fed und die EZB die Zinsen „künstlich“ niedrig halten und damit Spekulanten fördern und die Wirtschaft zerstören.Es ist wichtig, zu verstehen, dass solche Einschätzungen überhaupt keinen Sinn machen.Vor diesem Hintergrund schreibt Paul Krugman in seiner lesenswerten Kolumne („Cheap Money Talks“) am Montag in NYTimes, dass das, was wir heute beobachten, nicht (mehr) eine Flucht in die Sicherheit (flight to safety) ist. Die Zeiten ändern sich.Investoren sind einst in Scharen in US-Treasury Bonds und German Bunds geflüchtet. Das ist aber heute nicht mehr der Fall. Denn es gibt dazu wenig Evidenz, dass die Entwicklung ein von Angst gesteuerter Prozess ist, argumentiert Krugman.Der Gleichgewichtszins, Graph: FuW in NMTMEs ist die Great Capitulation, nennt es der am Graduierten Zentrum der City University New York (CUNY) forschende Wirtschaftsprofessor:Die Investoren werfen heute das Handtuch.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Ertragskurve (yield curve) verflacht sich seit geraumer Zeit. Das heisst, dass auch die Zinsen am langen Ende der Kurve fallen, während die kurzfristigen Zinsen nahe Null liegen.Man kann mit Fug und Recht sagen, dass die Investoren derzeit Regierungen Geld anvertrauen, für nichts. Was bedeutet das aber?Manche Kommentatoren behaupten, dass die Fed und die EZB die Zinsen „künstlich“ niedrig halten und damit Spekulanten fördern und die Wirtschaft zerstören.Es ist wichtig, zu verstehen, dass solche Einschätzungen überhaupt keinen Sinn machen.Vor diesem Hintergrund schreibt Paul Krugman in seiner lesenswerten Kolumne („Cheap Money Talks“) am Montag in NYTimes, dass das, was wir heute beobachten, nicht (mehr) eine Flucht in die Sicherheit (flight to safety) ist. Die Zeiten ändern sich.Investoren sind einst in Scharen in US-Treasury Bonds und German Bunds geflüchtet. Das ist aber heute nicht mehr der Fall. Denn es gibt dazu wenig Evidenz, dass die Entwicklung ein von Angst gesteuerter Prozess ist, argumentiert Krugman.Der Gleichgewichtszins, Graph: FuW in NMTMEs ist die Great Capitulation, nennt es der am Graduierten Zentrum der City University New York (CUNY) forschende Wirtschaftsprofessor:Die Investoren werfen heute das Handtuch.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Helvetia Baloise findet Kommunikationschefin bei der Deutschen Bank

finews.ch writes Das Laboratorium der Lüste – und die Realität der Finanzbranche

finews.ch writes Anthropic schüttelt nun die Finanzbranche durch

finews.ch writes Carsten K. Rath: «Dieses Hotel zelebriert alpine Ruhe»

Die Ertragskurve (yield curve) verflacht sich seit geraumer Zeit. Das heisst, dass auch die Zinsen am langen Ende der Kurve fallen, während die kurzfristigen Zinsen nahe Null liegen.

Man kann mit Fug und Recht sagen, dass die Investoren derzeit Regierungen Geld anvertrauen, für nichts. Was bedeutet das aber?

Manche Kommentatoren behaupten, dass die Fed und die EZB die Zinsen „künstlich“ niedrig halten und damit Spekulanten fördern und die Wirtschaft zerstören.

Es ist wichtig, zu verstehen, dass solche Einschätzungen überhaupt keinen Sinn machen.

Vor diesem Hintergrund schreibt Paul Krugman in seiner lesenswerten Kolumne („Cheap Money Talks“) am Montag in NYTimes, dass das, was wir heute beobachten, nicht (mehr) eine Flucht in die Sicherheit (flight to safety) ist. Die Zeiten ändern sich.

Investoren sind einst in Scharen in US-Treasury Bonds und German Bunds geflüchtet. Das ist aber heute nicht mehr der Fall. Denn es gibt dazu wenig Evidenz, dass die Entwicklung ein von Angst gesteuerter Prozess ist, argumentiert Krugman.

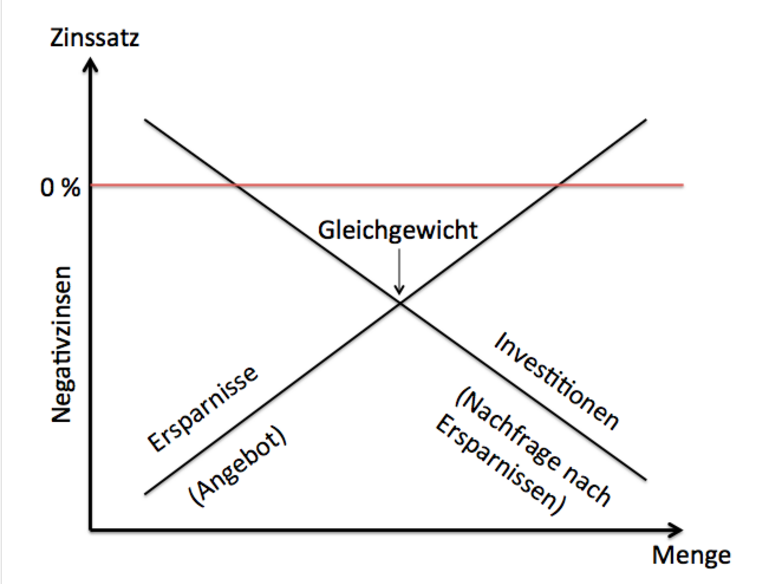

Der Gleichgewichtszins, Graph: FuW in NMTM

Es ist die Great Capitulation, nennt es der am Graduierten Zentrum der City University New York (CUNY) forschende Wirtschaftsprofessor:

Die Investoren werfen heute das Handtuch. Das heisst, dass sie nicht mehr bereit sind, einen Ertrag wie unter gewöhnlichen Konditionen zu erwarten, sondern sie nehmen die anhaltende Schwäche der Wirtschaft allmählich als new normal wahr. Das bedeutet Niedrigzinsen für eine sehr lange Zeit und damit auch niedrige Zinsen auf lange Sicht.

Es ist verständlich, dass die gegenwärtige Entwicklung vielen Menschen nicht gefällt. Aber die Zinsen zu erhöhen, wäre ein Akt der Verzweiflung: die Wirtschaft würde in Rezession zurückfallen.

Was die politischen Entscheidungsträger jetzt tun sollten, ist, das Angebot der Märkte anzunehmen und mit dem aufgenommenen Geld, öffentliche Investitionen zu erhöhen. Es würde sich laut Krugman auf jeden Fall lohnen, das billige Geld für die dringend benötigte Reparatur- und Renovierungsarbeit in Infrastruktur einzusetzen und damit gesamtwirtschaftliche Nachfrage anzukurbeln.