Summary:

Die Anhänger einer restriktiven Geldpolitik, die gestützt auf die neoklassische Wirtschaftspolitik eine Zinserhöhung fordern, argumentieren nicht selten so, dass die Zinsen „künstlich“ niedrig gehalten werden.Die Zinsen sind aber weder in den USA noch in Europa künstlich niedrig. Warum? Vitor Constancio erklärt es in einem aktuellen Referat in Madrid.Um zu verstehen, warum die Zinsen so niedrigsind, ist es sinnvoll, das Konzept eines realen Gleichgewichtszinssatzes (neutral rate) heranzuziehen, sagt der Vize-Präsident der EZB.Die Bedeutung dieses Konzeptes ist, dass es eine Art Anker für die Geldpolitik bietet, was impliziert, dass die Geldpolitik dem realen Gleichgewichtssatz folgen muss, um die Preisstabilität zu gewährleisten.Der reale Gleichgewichtszinssatz (Schätzung) für den Euro-Raum, Graph: Vitor Constancio, ECB Vice-President in: „European Banking Industry: What’s Next?“, July 7, 2016, MadridVerschiedene, modellbasierte Anwendung von Methoden zur Schätzung des neutralen Zinses für den Euro-Raum legt nahe, dass der reale Gleichgewichtssatz im Vergleich zu der Zeit vor der Krise in den vergangenen Jahren stark zurückgegangen ist und den rückläufigen Trend fortsetzt. Der sog. natürliche Zins liegt heute sogar im negativen Bereich, was mehr oder weniger auch für die US-Wirtschaft gilt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Anhänger einer restriktiven Geldpolitik, die gestützt auf die neoklassische Wirtschaftspolitik eine Zinserhöhung fordern, argumentieren nicht selten so, dass die Zinsen „künstlich“ niedrig gehalten werden.Die Zinsen sind aber weder in den USA noch in Europa künstlich niedrig. Warum? Vitor Constancio erklärt es in einem aktuellen Referat in Madrid.Um zu verstehen, warum die Zinsen so niedrigsind, ist es sinnvoll, das Konzept eines realen Gleichgewichtszinssatzes (neutral rate) heranzuziehen, sagt der Vize-Präsident der EZB.Die Bedeutung dieses Konzeptes ist, dass es eine Art Anker für die Geldpolitik bietet, was impliziert, dass die Geldpolitik dem realen Gleichgewichtssatz folgen muss, um die Preisstabilität zu gewährleisten.Der reale Gleichgewichtszinssatz (Schätzung) für den Euro-Raum, Graph: Vitor Constancio, ECB Vice-President in: „European Banking Industry: What’s Next?“, July 7, 2016, MadridVerschiedene, modellbasierte Anwendung von Methoden zur Schätzung des neutralen Zinses für den Euro-Raum legt nahe, dass der reale Gleichgewichtssatz im Vergleich zu der Zeit vor der Krise in den vergangenen Jahren stark zurückgegangen ist und den rückläufigen Trend fortsetzt. Der sog. natürliche Zins liegt heute sogar im negativen Bereich, was mehr oder weniger auch für die US-Wirtschaft gilt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Acemaxx-Analytics writes The AI Paradox

finews.ch writes 90. Masters: Das Marketing Masterpiece

finews.ch writes KI ohne Reue: Drei Hausaufgaben, damit Banken wirklich profitieren

finews.ch writes Vermögensverwalter werden deutlich pessimistischer

Die Anhänger einer restriktiven Geldpolitik, die gestützt auf die neoklassische Wirtschaftspolitik eine Zinserhöhung fordern, argumentieren nicht selten so, dass die Zinsen „künstlich“ niedrig gehalten werden.

Die Zinsen sind aber weder in den USA noch in Europa künstlich niedrig. Warum? Vitor Constancio erklärt es in einem aktuellen Referat in Madrid.

Um zu verstehen, warum die Zinsen so niedrigsind, ist es sinnvoll, das Konzept eines realen Gleichgewichtszinssatzes (neutral rate) heranzuziehen, sagt der Vize-Präsident der EZB.

Die Bedeutung dieses Konzeptes ist, dass es eine Art Anker für die Geldpolitik bietet, was impliziert, dass die Geldpolitik dem realen Gleichgewichtssatz folgen muss, um die Preisstabilität zu gewährleisten.

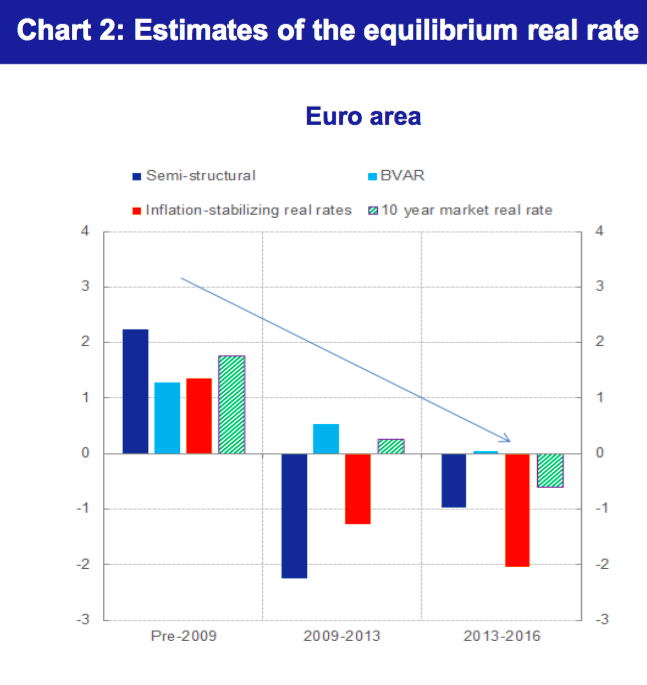

Der reale Gleichgewichtszinssatz (Schätzung) für den Euro-Raum, Graph: Vitor Constancio, ECB Vice-President in: „European Banking Industry: What’s Next?“, July 7, 2016, Madrid

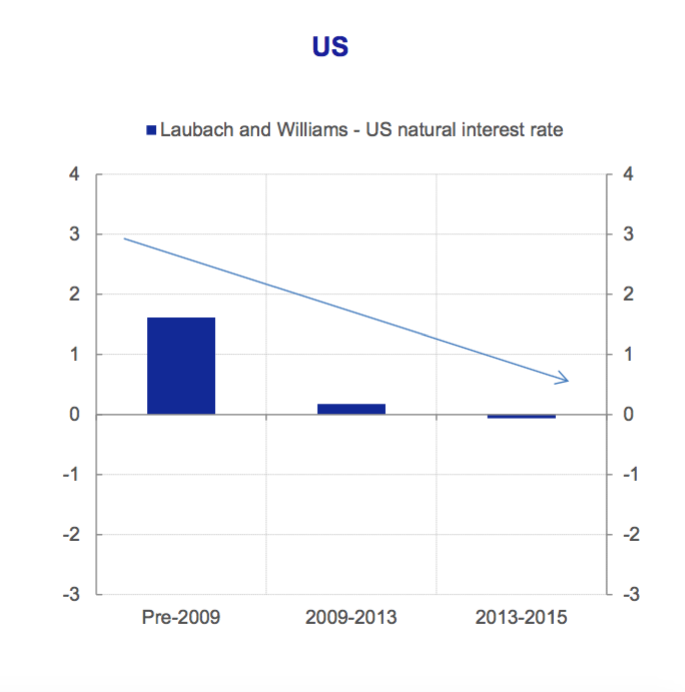

Verschiedene, modellbasierte Anwendung von Methoden zur Schätzung des neutralen Zinses für den Euro-Raum legt nahe, dass der reale Gleichgewichtssatz im Vergleich zu der Zeit vor der Krise in den vergangenen Jahren stark zurückgegangen ist und den rückläufigen Trend fortsetzt. Der sog. natürliche Zins liegt heute sogar im negativen Bereich, was mehr oder weniger auch für die US-Wirtschaft gilt.

Der reale Gleichgewichtszinssatz (Schätzung) für die US-Wirtschaft, Graph: Vitor Constancio, ECB Vice-President in: „European Banking Industry: What’s Next?“, July 7, 2016, Madrid

Wenn der reale Gleichgewichtszinssatz sinkt, dann kann es zu schwerwiegenden Konsequenzen kommen, in Form von zu hohen Kreditkosten in Bezug auf den Ertrag von Investitionen, wenn es der Zentralbank nicht gelingt, mit der Geldpolitik dem Abwärtstrend des neutralen Zinses zu folgen, bemerkt Constancio mit Nachdruck.

Der private Verbrauch würde eingeschränkt und Unternehmensinvestitionen würden zurückgehalten. Eine Rezession mit deflationären Tendenzen wäre nicht vermeidbar.

Fazit: Es wäre daher eine oberflächliche und impulsive Erklärung, zu sagen, dass die Zinsen niedrig sind, weil die Zentralbanken sie niedrig halten. Doch in Wirklichkeit sind die Niedrigzinsen das Resultat der realwirtschaftlichen Entwicklungen und der globalen Faktoren, die zum Teil von einer säkularen Natur herrühren und zum Teil auf die Finanzkrise zurückzuführen sind.

PS:

Der neutrale Zins ist der Zins, zudem die Wirtschaft in Vollbeschäftigung ist und die Preisstabilität als gewährleistet gilt.