Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Die Globalisierung hat starken Gegenwind, wie die jüngsten Wahlen und Abstimmungen weltweit zeigen. Meist wird dabei Globalisierung undifferenziert als Globalbegriff für alle negativen wirtschaftlichen Entwicklungen verwendet. Die Schwierigkeit besteht darin, deren Effekte auf einzelne Regionen genauer zu bestimmen. Dieser Beitrag untersucht am Beispiel Deutschland (alte Bundesländer), welche Regionen von der Globalisierung profitiert haben und welche negativ betroffen sind. Die Wahl von Donald Trump zum US-Präsidenten und die Brexit-Entscheidung in Großbritannien weisen ein klares gemeinsames Muster auf.[ 1 ] Entscheidend war in beiden Fällen das Votum der Globalisierungsverlierer außerhalb der urbanen Zentren. Die Welt starrt nun gebannt auf die nächsten Wahlen. Zuerst die Präsidentschaftswahl in Frankreich und auch die deutsche Bundestagswahl ist nicht mehr allzu fern. Wird sich das Muster dort wiederholen? Wird sich auch hier die globalisierungsfeindliche Provinz gegen die kosmopolitischen Metropolen durchsetzen und kommt die Ära des freien Welthandels damit zu einem jähen Ende? Diese Fragen sind eng verknüpft mit den regionalen Arbeitsmarkteffekten des Außenhandels. In diesem Beitrag untersuchen wir, wer hierzulande die Gewinner- und Verliererregionen sind und ob Deutschland anders von der Globalisierung betroffen war als andere Länder.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Die Globalisierung hat starken Gegenwind, wie die jüngsten Wahlen und Abstimmungen weltweit zeigen. Meist wird dabei Globalisierung undifferenziert als Globalbegriff für alle negativen wirtschaftlichen Entwicklungen verwendet. Die Schwierigkeit besteht darin, deren Effekte auf einzelne Regionen genauer zu bestimmen. Dieser Beitrag untersucht am Beispiel Deutschland (alte Bundesländer), welche Regionen von der Globalisierung profitiert haben und welche negativ betroffen sind.

Die Wahl von Donald Trump zum US-Präsidenten und die Brexit-Entscheidung in Großbritannien weisen ein klares gemeinsames Muster auf.[ 1 ] Entscheidend war in beiden Fällen das Votum der Globalisierungsverlierer außerhalb der urbanen Zentren. Die Welt starrt nun gebannt auf die nächsten Wahlen. Zuerst die Präsidentschaftswahl in Frankreich und auch die deutsche Bundestagswahl ist nicht mehr allzu fern. Wird sich das Muster dort wiederholen? Wird sich auch hier die globalisierungsfeindliche Provinz gegen die kosmopolitischen Metropolen durchsetzen und kommt die Ära des freien Welthandels damit zu einem jähen Ende?

Diese Fragen sind eng verknüpft mit den regionalen Arbeitsmarkteffekten des Außenhandels. In diesem Beitrag untersuchen wir, wer hierzulande die Gewinner- und Verliererregionen sind und ob Deutschland anders von der Globalisierung betroffen war als andere Länder.

Verlierer- und Gewinnerregionen in Deutschland

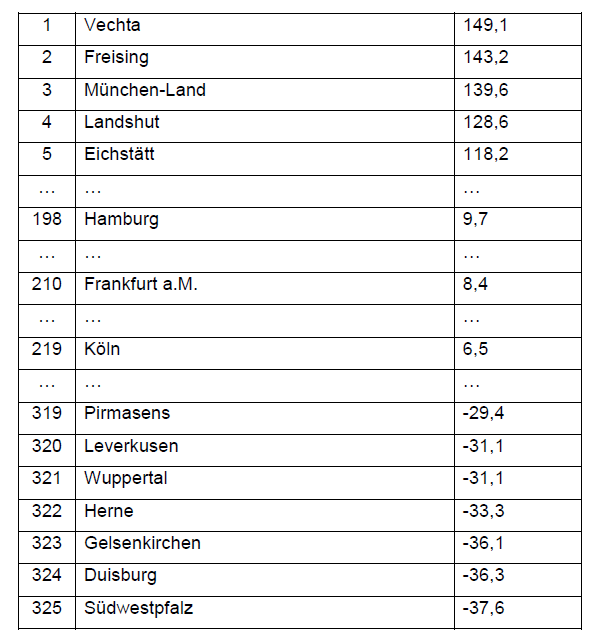

Tabelle 1 zeigt die regionalen Beschäftigungswachstumsraten für eine Auswahl der 325 Landkreise und kreisfreien Städte in den alten Bundesländern. Diese Tabelle bezieht sich auf den Zeitraum von 1978 bis 2014 und nimmt somit eine sehr langfristige Perspektive ein.[ 2 ]

Tabelle 1: Regionales Beschäftigungswachstum 1978-2014 (in %, Vollzeitäquivalente)

Quelle: Eigene Berechnungen auf Basis von IAB-Daten, siehe Dauth und Südekum (2016)

Wir sehen gewaltige Unterschiede. In den Spitzenregionen, die abgesehen vom Überraschungssieger Vechta allesamt in Bayern liegen, ist die Beschäftigung in Vollzeitäquivalenten um nahezu 150% gewachsen. Ganz anders sieht es am unteren Ende aus, wo die Arbeitsmarktprobleme am drängendsten sind: in Nordrhein-Westfalen. Besonders düster wird das Bild, wenn man in den deutschen Rust Belt – ins Ruhrgebiet – schaut. Duisburg, Gelsenkirchen und Herne liegen weit abgeschlagen auf den letzten Plätzen, nur noch unterboten von der kleinen Südwestpfalz.

Es ist natürlich ein schwieriges Unterfangen, die in Tabelle 1 aufgeführten regionalen Wachstumsunterschiede vollständig ökonomisch erklären zu wollen. Zu viele Faktoren spielen eine Rolle und bedingen sich gegenseitig. Aller Komplexität zum Trotz legt ein Blick auf Tabelle 1 aber doch eine wichtige Schlussfolgerung nahe: der Globalisierung kommt als Determinante des regionalen Wachstums eine entscheidende Bedeutung zu.

Die Regionen im unteren Bereich der Liste (neben dem Ruhrgebiet etwa die Pfalz und Oberfranken) wiesen in den 1970er Jahren deutlich andere sektorale Beschäftigungsstrukturen auf als etwa Niederbayern oder der Stuttgarter Raum. Die Wirtschaft im Ruhrgebiet war traditionell fokussiert auf Kohlebergbau, Roheisen- und Stahlerzeugung. In der Pfalz war die Textil- und Schuhindustrie stark, in Oberfranken der Bereich der einfachen Haushalts- und Elektrogeräte und der Spielwaren. Diese Spezialisierungsmuster waren nicht zufällig, sondern haben sich über Jahrzehnte entwickelt und diesen Regionen auch lange Wohlstand beschert. So gehörte Duisburg einmal zu den Städten mit dem höchsten Pro-Kopf Einkommen!

Aber im Zuge der Globalisierung entwickelten Osteuropa und Asien, allen voran China, einen komparativen Vorteil in eben jenen Branchen des einfachen verarbeitenden Gewerbes. Das bedeutet, dass sie Güter wie Rohstahl, einfache Elektroartikel, T-Shirts, Spielzeug usw. zu geringeren Lohnstückkosten als andere Produzenten herstellen konnten. Oftmals zwar in geringerer Qualität, aber dafür zu einem deutlich geringeren Preis. Die chinesische Industrie gewann stetig Weltmarktanteile hinzu, während westliche Industrieländer (darunter auch Deutschland) spiegelbildlich Marktanteile verloren und heimische Produktion und Beschäftigung durch Importe aus “dem Osten” ersetzten.

Innerhalb Westdeutschlands wirkte sich dieser Importdruck vor allem in den Landkreisen aus, die relativ stark auf Güter spezialisiert waren, in denen China und Osteuropa den stärksten Aufstieg erlebt haben: das Ruhrgebiet (Schwerindustrie), die Pfalz (Textil) und Oberfranken (Elektroartikel). Diese Regionen wurden also stärker als andere vom Globalisierungsschock getroffen, der aus deutscher Sicht exogen war, nicht antizipiert werden konnte und sich in rasantem Tempo vollzog.

Aber der Aufstieg Chinas und Osteuropas erzeugt nicht bloß Importdruck, sondern auch Absatzchancen. Dies gilt insbesondere für solche Produkte, bei denen Deutschland einen komparativen Vorteil gegenüber anderen Ländern hat, zum Beispiel Autos, Maschinenbau, Investitionsgüter, Pharmaerzeugnisse usw., also relativ technologie- und wissensintensive Industriebranchen.

Auch für deutsche Exportgüter gilt: ihre Produktion ist innerhalb Deutschlands nicht gleichmäßig im Raum verteilt, sondern räumlich konzentriert. Die Regionen mit einer starken Konzentration solcher exportorientierten Branchen profitieren dann auch am stärksten vom Aufstieg der neuen Absatzmärkte.

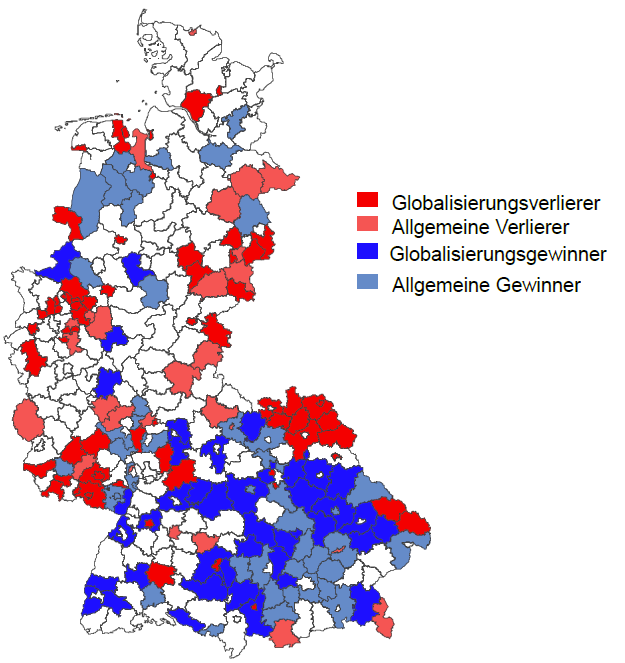

In Figur 1 stellen wir das in Form einer Landkarte dar. Basierend auf einer Klassifikation von Dauth und Südekum (2016) unterscheiden wir dort so genannte “Globalisierungsgewinner” (dunkelblau) und “Allgemeine Gewinner” (hellblau).

Abbildung 1: Gewinner- und Verliererregionen innerhalb Westdeutschlands

Quelle: Dauth und Südekum (2016)

Die erste Gruppe sind eben jene Landkreise, die Ende der 1970er Jahre mit einem großen lokalen Beschäftigtenanteil im verarbeitenden Gewerbe in die Globalisierung gestartet sind und die innerhalb des industriellen Sektors auf Güter spezialisiert waren, bei denen Deutschland einen komparativen Vorteil hat. Man sieht sehr deutlich die räumliche Konzentration von “Globalisierungsgewinnern” (dunkelblau) in Süddeutschland, insbesondere in Niederbayern, Schwaben und im Allgäu.

Davon zu unterscheiden sind die “Allgemeinen Gewinner” (hellblau), die mit relativ kleinen Industriesektoren in die 1980er Jahre gestartet sind. Deren überdurchschnittliches Wachstum ist nicht durch die Globalisierung, sondern durch andere Einflussfaktoren zu erklären. Paradebeispiele sind hier die Landkreise rund um München, so etwa Freising. Dort sind Arbeitsplätze nicht so sehr im verarbeitenden Gewerbe in Folge der gestiegenen Exporte entstanden. Vielmehr waren sie besonders erfolgreich beim Ausbau von modernen und humankapitalintensiven Dienstleistungssektoren. Dieser Prozess des sektoralen Strukturwandels hat erst einmal nichts mit Außenhandel zu tun. Die “Allgemeinen Gewinner” sind Vorreiter in diesem Prozess, während sich die Globalisierungsgewinner sogar etwas gegen diesen Trend entwickelt und Beschäftigung besonders stark im verarbeitenden Gewerbe aufgebaut haben – begünstigt durch die starke Nachfrage aus China und Osteuropa.

Bei den Landkreisen mit unterdurchschnittlichem Wachstum sehen wir dann die “Globalisierungsverlierer” (in dunkelrot), die Jobverluste vor allem aufgrund des gestiegenen Importdrucks hinnehmen mussten. Daneben treten noch die “Allgemeinen Verlierer” (in hellrot), deren unterdurchschnittliches Wachstum durch andere Faktoren zu erklären ist.

Die Karte in Figur 1 bringt also auf den Punkt, welche (west-)deutschen Regionen gemeint sind, wenn von Gewinnern und Verlieren der Globalisierung die Rede ist.

Die Unterschiede zwischen Deutschland und anderen Ländern

Auf den gestiegenen Importdruck reagierte der deutsche Arbeitsmarkt ähnlich wie der amerikanische. Wie in den USA gab es auch bei uns importinduzierte Jobverluste und Lohneinbußen, die räumlich stark konzentriert waren. In beiden Ländern wurden niedrig-qualifizierte Beschäftigte stärker negativ getroffen, was zu einem Anstieg der Einkommensungleichheit geführt hat. Jobwechsler, die aufgrund der Importschocks versucht haben, in andere Wirtschaftszweige zu wechseln, taten sich in beiden Ländern schwer. Sie hatten vermehrt Phasen der Arbeitslosigkeit und auch mittelfristige Einkommensverluste zu erleiden (Dauth et al. 2016).

Neben vielen Gemeinsamkeiten gab es aber auch entscheidende Unterschiede. Der wichtigste besteht darin, dass es bei uns diese klaren Gewinnerregionen gibt, wo es angesichts steigender Exportchancen zu spürbarem Beschäftigungs- und Einkommenswachstum kam. Solche Gewinnerregionen sucht man in den USA vergeblich. Natürlich gab es auch dort Regionen mit sehr guter Wachstumsperformance. Aber das hatte nichts mit China zu tun. Autor et al. (2013, 2014) konnten in ihren Studien jedenfalls keine nennenswert positiven Effekte aus gestiegenen Absatzchancen für den amerikanischen Arbeitsmarkt feststellen.

Die Erklärung hierfür liegt in der unterschiedlichen Leistungsbilanzentwicklung der beiden Länder. Die USA weist seit 1980 ein persistentes Leistungsbilanzdefizit auf, vor allem gegenüber China, und haben deshalb auf dem Arbeitsmarkt mit starker Importsubstitution heimischer Beschäftigung zu kämpfen. Diesem Importdruck steht aber keine Beschäftigungsexpansion in exportorientierten Bereichen des verarbeitenden Gewerbes gegenüber. Der “China-Schock” hat somit zu einem enormen Rückgang der Beschäftigung im verarbeitenden Gewerbe in den USA geführt (Krugman 2016). In Deutschland war das Gegenteil der Fall. Der persistente aggregierte Leistungsbilanzüberschuss, der sich nach der Einführung des Euro im Jahr 1999 aufgebaut hat, erhöhte sich stetig und ist in der jüngsten Zeit sogar zu einem Allzeit-Hoch angestiegen.

Dieser Leistungsbilanzüberschuss ist in vielerlei Hinsicht hoch problematisch (siehe z.B. von Weizsäcker 2016). In Bezug auf den heimischen Arbeitsmarkt stellt er aber eine Stütze für das verarbeitende Gewerbe dar, da eine hohe ausländische Nachfrage nach deutschen Exporten hierzulande Beschäftigung und Löhne sichert.

Zwar sind in den importkonkurrierenden Sektoren, räumlich konzentriert in den dunkelroten Regionen in Figur 1, Jobs verloren gegangen. Unter dem Strich sind aber in der exportorientierten Industrie mehr Jobs entstanden beziehungsweise gesichert worden. Die Entwicklung von Löhnen und Einkommen weist ein entsprechendes Muster auf (Dauth et al. 2014, 2016).

Mittlerweile liegen ähnliche Studien für eine Reihe von weiteren Fällen vor (z.B. England, Frankreich, Spanien, Norwegen). Deren Ergebnisse liegen zwischen unseren Resultaten für Deutschland und denen von Autor et al. (2013, 2014) für die USA. Keine dieser Studien kommt aber zu dem Schluss, dass es in der Summe einen aggregierten Beschäftigungszuwachs im verarbeitenden Gewerbe gab.

Die deutsche Erfahrung mit dem “China-Schock” scheint also recht singulär zu sein, was konsistent mit der exponierten deutschen Leistungsbilanzposition seit dem Jahr 2000 ist. Ob dies eine Demonstration der Stärke der deutschen Exportindustrie und ihrer Innovationskraft ist, wie es etwa Wolfgang Schäuble sieht, oder ob Paul Krugman recht hat, der darin die Manifestation einer unfairen deutschen beggar-thy-neighbour-Politik innerhalb der Eurozone sieht, sei dabei ausdrücklich dahingestellt.

Literatur

Autor, David, Dorn, David, Hanson, Gordon und Song, Jae (2014). Trade Adjustment: Worker Level Evidence, Quarterly Journal of Economics 129(4): 1799–1860.

Autor, David, Dorn, David und Hanson, Gordon (2013). The China Syndrome: Local Labor Market Effects of Import Competition in the United States, American Economic Review 103: 2121–68.

Dauth, Wolfgang und Südekum, Jens (2016). Globalization and Local Profiles of Economic Growth and Industrial Change, Journal of Economic Geography 16 (5): 1007-1034.

Dauth, Wolfgang, Findeisen, Sebastian und Südekum, Jens (2017). Trade and Manufacturing Jobs in Germany, American Economic Review (Papers & Proceedings) 107 (5)

Dauth, Wolfgang, Findeisen, Sebastian und Südekum, Jens (2016). Adjusting to Globalization: Evidence from Worker-Establishment Matches in Germany, CEPR Discussion Paper 11045, London.

Dauth, Wolfgang, Findeisen, Sebastian und Südekum, Jens (2014). The Rise of the East and the Far East: German Labor Markets and Trade Integration, Journal of the European Economic Association 12 (6): 1643-1675.

Krugman, Paul (2016). Trade and Jobs – A Note. New York Times vom 3. Juli 2016

von Weizsäcker, Carl Christian (2016). Europas Mitte. Perspektiven der Wirtschaftspolitik 17 (4): 383-392.

- 1 Eine ausführlichere Fassung dieses Beitrags ist erschienen in: Wirtschaftsdienst, 2017, 97 (1).

- 2 Wir beschränken uns auf regionale Unterschiede innerhalb Westdeutschlands, da die Daten für Ostdeutschland erst ab 1993 vorliegen.

©KOF ETH Zürich, 13. Jan. 2017