Die Immobilienpreise in der Schweiz werden immer noch hauptsächlich durch Angebot und Nachfrage beeinflusst, wie dieser Beitrag zeigt. Doch auch der aktuell tiefe Hypothekarzins treibt die Immobilienpreise an – besonders Eigentumswohnungen reagieren wieder stärker auf Zinsänderungen. Seit der Jahrtausendwende sind die Preise von Schweizer Wohnimmobilien stark gestiegen (siehe Abbildung 1).[ 1 ] Die Preisentwicklung ähnelt immer mehr dem rasanten Wachstum der Häuserpreise in den Achtzigerjahren, als diese Wachstumsraten von bis zu 10 Prozent pro Jahr verzeichneten. Damals endete der Hauspreisboom mit dem Platzen der Immobilienblase zu Beginn der Neunzigerjahre und hatte gravierende Folgen für die Schweizer Wirtschaft. Um frühzeitig auf eine erneute Blasenbildung zu

Topics:

Dirk Drechsel, Anne Kathrin Funk considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Die Immobilienpreise in der Schweiz werden immer noch hauptsächlich durch Angebot und Nachfrage beeinflusst, wie dieser Beitrag zeigt. Doch auch der aktuell tiefe Hypothekarzins treibt die Immobilienpreise an – besonders Eigentumswohnungen reagieren wieder stärker auf Zinsänderungen.

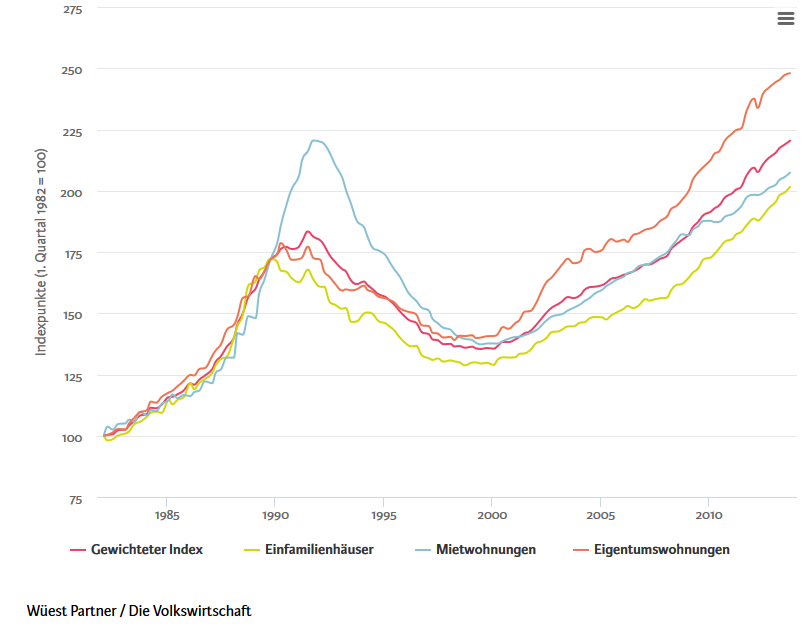

Seit der Jahrtausendwende sind die Preise von Schweizer Wohnimmobilien stark gestiegen (siehe Abbildung 1).[ 1 ] Die Preisentwicklung ähnelt immer mehr dem rasanten Wachstum der Häuserpreise in den Achtzigerjahren, als diese Wachstumsraten von bis zu 10 Prozent pro Jahr verzeichneten. Damals endete der Hauspreisboom mit dem Platzen der Immobilienblase zu Beginn der Neunzigerjahre und hatte gravierende Folgen für die Schweizer Wirtschaft. Um frühzeitig auf eine erneute Blasenbildung zu reagieren, beobachtet die Schweizerische Nationalbank heute die Entwicklungen am Immobilienmarkt aufmerksam.

Abbildung 1: Entwicklung der Schweizer Immobilienpreise (1982–2013)

Veränderungen am Immobilienmarkt

In den letzten 40 Jahren haben einige strukturelle Veränderungen die Entwicklung der Schweizer Häuserpreise beeinflusst. So flossen nach der Einführung der obligatorischen betrieblichen Altersvorsorge im Jahr 1985 hohe Investitionssummen von Schweizer Pensionskassen in den Markt. Das hat die Preise von Anlageklassen und Immobilien in die Höhe getrieben. Auch aktuell investieren institutionelle Investoren im Niedrigzinsumfeld auf der Suche nach Rendite wieder vermehrt im Immobiliensektor. Das kann insbesondere die Preise von Mehrfamilienhäuser in die Höhe treiben.

Ausserdem haben das Bevölkerungswachstum – welches beispielsweise von der Einführung des Personenfreizügigkeitsabkommens[ 2 ] beeinflusst wurde – und die Umsetzung der Masseneinwanderungsinitiative einen Einfluss auf die Nachfrage und damit auf die Preise von Wohnraum.

Zudem haben sich der Hypothekarzinssatz und die Vorgaben zur Kreditvergabe seither stark verändert. In den Achtzigerjahren war ein Grossteil der Hypotheken variabel verzinst, was bei steigenden Zinsen zu einer Schieflage vieler Kreditnehmer und Kantonalbanken führte. Die Einführung von Eigenkapitalvorschriften wie Basel I und II, von Risikomanagementsystemen sowie jüngst auch die selbstregulierenden Massnahmen der Banken beeinflussten die Kreditvergabe seit der Schweizer Immobilienkrise Anfang der Neunzigerjahre.

Diese Rahmenbedingungen können das Zusammenspiel der Immobilienpreise und deren Einflussfaktoren über die Zeit verändern. Aber auch auf regionaler Ebene gibt es Unterschiede, wie etwa Raumplanungsgesetze, die teils stark voneinander abweichen und so einen Effekt auf das Angebot von Wohnungen haben. Deswegen können Immobilienpreise auch regional unterschiedlich reagieren.

Preise hauptsächlich von Angebot und Nachfrage beeinflusst

In einem Umfeld stark steigender Immobilienpreise ist es besonders wesentlich, ob die Preisentwicklung auf fundamentalen Faktoren, wie etwa dem Angebot und der Nachfrage nach Wohnraum, basiert oder ob der Immobilienmarkt überhitzt ist. Zudem kann sich das Zusammenspiel zwischen den fundamentalen Einflussfaktoren und den Immobilienpreisen über die Zeit verändern und regional sehr unterschiedlich sein.

Eine Studie der KOF Konjunkturforschungsstelle der ETH Zürich untersuchte nun, inwiefern seit 1983 das Angebot und die Nachfrage nach Wohnraum, der Hypothekarzinssatz und das wirtschaftliche Umfeld die Preise von Wohnimmobilien beeinflussen.[ 3 ] Der Fokus lag dabei auf der Veränderung der Zusammenhänge über die Zeit, Unterschieden zwischen dem Häuser- und dem Wohnungsmarkt sowie auf regionalen Effekten (siehe Kasten).

Die Analyse zeigt, dass die Häuserpreise wie erwartet auf Veränderungen der fundamentalen Faktoren reagieren: Ist beispielsweise das Bevölkerungswachstum (Nachfrage) kleiner als das Wachstum des Wohnungsbestands (Angebot), sinken die Häuserpreise. Auch eine Verschlechterung des wirtschaftlichen Umfelds, gemessen am Bruttoinlandprodukt (BIP), lässt die Häuserpreise sinken. Bei einem Rückgang des Hypothekarzinssatzes reagieren die Häuserpreise hingegen mit einem Anstieg. Das Angebot und die Nachfrage nach Wohnraum erklären dabei fast die Hälfte der Variation der Häuserpreise, während der Hypothekarzinssatz für nur 20 Prozent der Immobilienpreisbewegungen verantwortlich ist. Am geringsten ist der Einfluss des wirtschaftlichen Umfelds: Nur 5 Prozent der Hauspreisänderungen können mit Veränderungen des BIP erklärt werden.

Zinseffekt auf Wohnungspreise wieder stärker

Über die Zeit hinweg reagierten die Häuserpreise relativ stabil auf Änderungen der Nachfrage und des Angebots nach Wohnraum. Allerdings hielt der Effekt eines Nachfrage- oder Angebotsschocks in den Achtzigerjahren länger an als in den Neunzigerjahren. Ausserdem hatten Veränderungen des Hypothekarzinssatzes in den Achtzigerjahren einen stärkeren Effekt auf die Schweizer Häuserpreise als nach der Immobilienkrise der Neunzigerjahre. Hingegen hat das wirtschaftliche Umfeld seit den frühen Neunzigerjahren einen persistenteren Einfluss auf die Immobilienpreise als noch in den Achtzigerjahren.

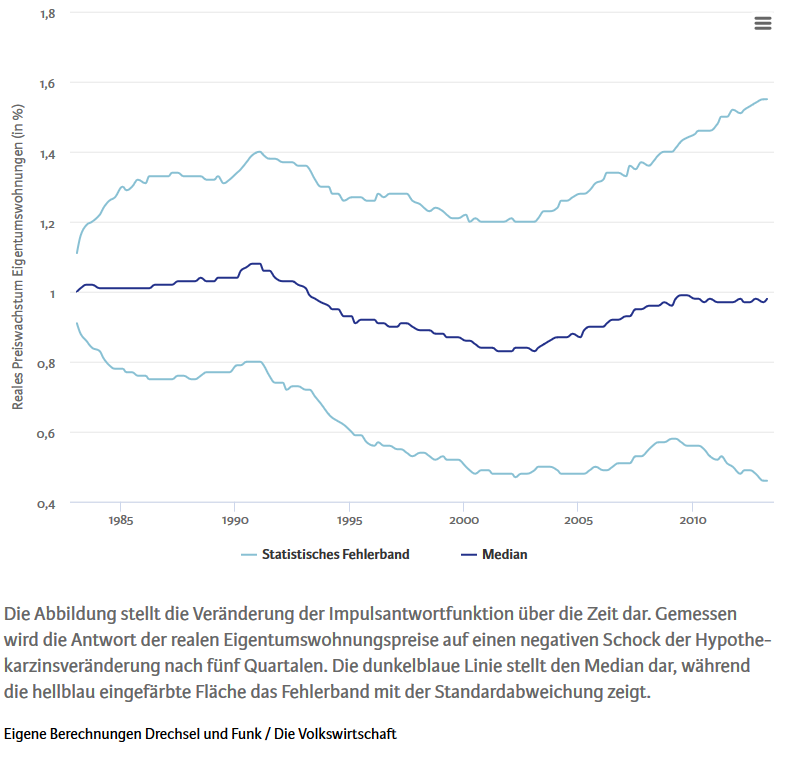

Nach der Immobilienkrise der Neunzigerjahre scheinen sich die Effekte der Einflussfaktoren auf die Häuserpreise verändert zu haben und sind seither konstant. Wie die Untersuchung zeigt, reagierten nach der Immobilienkrise auch die Preise von Eigentumswohnungen schwächer auf den Hypothekarzinssatz (siehe Abbildung 2). Allerdings steigt dieser Effekt des Zinssatzes seit dem Jahr 2002 wieder an. In Anbetracht der verstärkten Investitionen von institutionellen Anlegern in solche Mehrfamilienhäuser mit Eigentumswohnungen und aufgrund des tiefen Zinsumfelds ist dies eine wichtige Beobachtung. Denn die Preise von Eigentumswohnungen reagieren nun auf eine Zinssenkung mit einem stärkeren Preisanstieg als vor 2002.

Abbildung 2: Effekt des Hypothekarzinssatzes auf die Preise von Eigentumswohnungen

Grosse regionale Unterschiede

In den Schweizer Grossregionen haben sich die Immobilienpreise in den letzten 15 Jahren sehr unterschiedlich entwickelt. Den stärksten Anstieg der Häuserpreise verzeichnen die Grossregionen Zentralschweiz, Südschweiz, Genferseeregion und Zürich. Nur einen moderaten Preisanstieg verzeichnen die Nordwestschweiz und Bern. Ausserdem ist die Genferseeregion das einzige Gebiet, in dem die Bevölkerungszahl durchschnittlich stärker zugenommen hat als der Wohnungsbestand.

Die Studie zeigt, dass Häuserpreise in den einzelnen Regionen unterschiedlich auf Veränderungen der Einflussfaktoren reagieren: So sind in der Region Zürich die Effekte des Hypothekarzinses und der Arbeitslosenquote auf die Häuserpreise ähnlich wie im gesamtschweizerischen Benchmark. Die Häuserpreise reagieren dort allerdings stärker auf Angebot und Nachfrage. Anders in der Genferseeregion: Dort sind die Immobilienpreise besonders sensitiv auf Zinsänderungen sowie auf das Angebot und die Nachfrage nach Wohnraum.

Hauptsächlich sind also Angebot und Nachfrage beim Wohnraum für Immobilienpreisfluktuationen verantwortlich. Doch das Zusammenspiel zwischen Angebot und Nachfrage, Zinsniveau, wirtschaftlichem Umfeld und Immobilienpreisen verändert sich über die Zeit. Wie die Studie zeigt, reagieren die Preise von Eigentumswohnungen aktuell wieder stärker auf Zinsänderungen als vor 15 Jahren. Zusätzlich sind auch die grossen regionalen Unterschiede für die Umsetzung und die Entscheidungsfindung politischer Massnahmen relevant – insbesondere im aktuell tiefen Zinsumfeld, das mit steigenden Immobilienpreisen gekoppelt ist. Die strikteren Anforderungen zur Hypothekarvergabe seit 2012, wie beispielsweise die Amortisationspflicht, das Niederstwertprinzip und die strengeren Eigenkapitalanforderungen, erhöhen den von den Haushalten effektiv bezahlten Zins. Ausserdem könnten die Umsetzung der Masseneinwanderungsinitiative und eine schwierigere Situation am Arbeitsmarkt das Bevölkerungswachstum in den nächsten Jahren abschwächen. Bei der Beobachtung des Immobilienmarkts sind diese Erkenntnisse für politische Entscheidungsträger besonders relevant.