Ein vernünftiger, d.h. in der Regel relativ sparsamer Umgang, mit Geld bereits in jüngeren Jahren hat positive Auswirkungen auf Finanzentscheide im Erwachsenenalter. Hier können Schulen und die familiäre Umgebung einen positiven Beitrag leisten. Allerdings gibt es, wie dieser Beitrag anhand des zweisprachigen Schweizer Kantons Freiburg zeigt, beachtliche Unterschiede im Finanzwissen bei Schülern mit unterschiedlichem kulturellem Hintergrund. Zahlreiche ökonomische Studien belegen einen starken Zusammenhang zwischen dem Finanzwissen von Konsumenten und ihren finanziellen Entscheidungen. Personen mit mehr Finanzwissen sparen mehr für das Alter (Lusardi und Mitchell, 2007), nehmen kostengünstigere Kreditprodukte in Anspruch, sind seltener verschuldet (Lusardi und Tufano, 2015),

Topics:

Martin Brown, Thomas Spycher considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Ein vernünftiger, d.h. in der Regel relativ sparsamer Umgang, mit Geld bereits in jüngeren Jahren hat positive Auswirkungen auf Finanzentscheide im Erwachsenenalter. Hier können Schulen und die familiäre Umgebung einen positiven Beitrag leisten. Allerdings gibt es, wie dieser Beitrag anhand des zweisprachigen Schweizer Kantons Freiburg zeigt, beachtliche Unterschiede im Finanzwissen bei Schülern mit unterschiedlichem kulturellem Hintergrund.

Zahlreiche ökonomische Studien belegen einen starken Zusammenhang zwischen dem Finanzwissen von Konsumenten und ihren finanziellen Entscheidungen. Personen mit mehr Finanzwissen sparen mehr für das Alter (Lusardi und Mitchell, 2007), nehmen kostengünstigere Kreditprodukte in Anspruch, sind seltener verschuldet (Lusardi und Tufano, 2015), investieren häufiger in Finanzmärkten und haben dabei auch diversifiziertere Portfolios (Gaudecker, 2015). Das Aneignen von Finanzwissen wird von Ökonomen – ähnlich dem allgemeinen Humankapital – als persönliche Investitionsentscheidung von selbständigen, sprich erwachsenen Konsumenten modelliert (Lusardi et al., 2017). Es ist aber nicht auszuschliessen, dass sich zwischen verschiedenen sozialen Gruppen bereits das Ausgangsniveau an Finanzwissen deutlich unterscheidet. Insbesondere könnten kulturelle Einflüsse – d.h. Unterschiede in Präferenzen, Erwartungen und sozialen Normen – bereits bei Kindern und Jugendlichen zu Unterschieden im Interesse für finanzielle Angelegenheiten und im Finanzwissen führen.

Eine neue Studie der Universitäten St. Gallen und Freiburg[ a ] zeigt tatsächlich deutliche Unterschiede im Finanzwissen von Jugendlichen aufgrund ihrer kulturellen Herkunft auf. Diese lassen sich insbesondere mit der unterschiedlichen finanziellen Erziehung erklären.

Evidenz vom "Röstigraben"

Die Sprachgrenze innerhalb der Schweiz bietet ein ideales Laboratorium für Studien zum Einfluss von Kultur auf das individuelle Verhalten. An dieser Sprachgrenze gibt es kaum Unterschiede in den institutionellen oder ökonomischen Rahmenbedingungen, insbesondere wenn die Sprachgrenze innerhalb einzelner Kantone verläuft. Gleichzeitig hat die historische Sprachgrenze die Persistenz von Unterschieden in Werten und sozialen Normen zwischen den Sprachgruppen ermöglicht.[ 1 ]

Zwischen der Deutschschweiz und der französischsprachigen Schweiz gibt es deutliche Unterschiede beim Finanzverhalten von Erwachsenen. Die Daten des Schweizerischen Haushalts-Panels zeigen eine stärkere Nutzung der nicht obligatorischen Altersvorsorge und häufigeres Sparen bei Deutschschweizer Haushalten (Guin 2016).

Unsere Studie untersucht Unterschiede im Finanzwissen von Jugendlichen. Hierzu wurden 649 Sekundarschüler im letzten obligatorischen Schuljahr auf beiden Seiten der Sprachgrenze innerhalb des Kantons Freiburg befragt. Alle Schüler sind in unmittelbarer Nähe der Sprachgrenze wohnhaft, womit allfällige Unterschiede zwischen den Gruppen möglichst klein gehalten werden. Gerade für diese Zielgruppe ist das Wissen um Geld und Konsum besonders wichtig: Nach der obligatorischen Schulzeit beginnt die Mehrheit der Schüler eine Berufslehre und erzielt damit einen ersten Lohn.

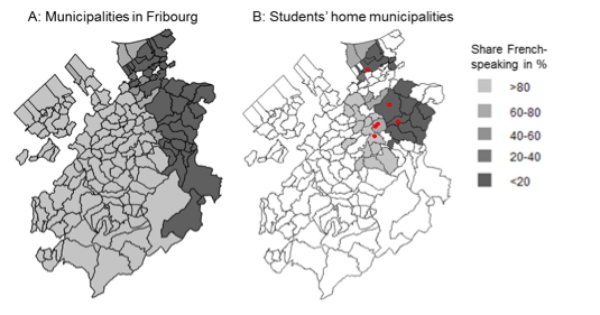

Abbildung 1: Wohnorte der Schüler

Karte A zeigt den Anteil der Bevölkerung in den Gemeinden des Kantons Freiburg, welcher Französisch als Hauptsprache spricht. Karte B zeigt die Wohngemeinden der Schüler im Sample und den französischsprachigen Bevölkerungsanteil in der Gemeinde. Rote Punkte verweisen auf die Schulstandorte.

Die schriftliche Befragung wurde an 7 öffentlichen Sekundarschulen durchgeführt, wobei auf eine ausreichende Vertretung von Mädchen und Jungen, sowie der drei Schulniveaus (Real, Allgemein, Progymnasial) Rücksicht genommen wurde. Das Finanzwissen wurde anhand von zehn Fragen gemessen, welche in internationalen Studien, unter anderem in der PISA Studie, verwendet wurden. Einerseits wird das Wissen um Finanzkonzepte wie Inflation, Zins und Diversifikation abgefragt. Andererseits werden Rechenfähigkeiten im Umgang mit Geld und Konsum, etwa in Form einer Prozentkalkulation eines Rabattes, getestet. Die vielfältigen Fragen widerspiegeln die Idee, dass Finanzkompetenz nicht nur Finanzwissen verlangt, sondern auch die Fähigkeiten dieses Wissen im Alltag anzuwenden.

Es zeigen sich deutliche Unterschiede in der Beantwortung der Fragen. Fragen zu Konzepten wie Zinseszins und Inflation wurden nur von einem Drittel der befragten Schüler korrekt beantwortet. Deutlich besser schneiden Schüler bei der Berechnung eines Rabattes oder bei einer Frage zu Anlagediversifikation ab. Beide Fragen wurden von über 70% der Schüler korrekt beantwortet.

Tieferes Finanzwissen bei französischsprachigen Schülern

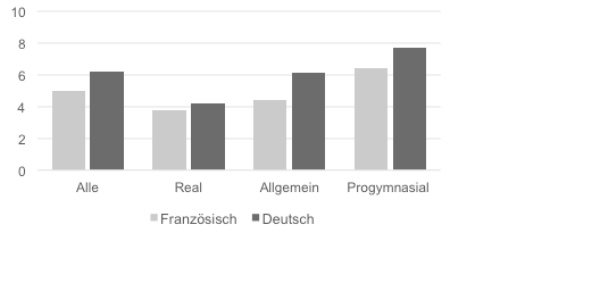

Eine beachtliche Differenz findet sich zwischen den Sprachgruppen: Schüler an französischsprachigen Schulen konnten im Vergleich zu Schülern an deutschsprachigen Schulen im Schnitt eine Frage weniger beantworten. Dieser Unterschied bleibt stabil, wenn man für Unterschiede im Schulniveau und im sozioökonomischen Hintergrund (Alter, Geschlecht, Stadt/Land, Einkommensverhältnisse, Bildung der Eltern) kontrolliert. Dieses Ergebnis deutet darauf hin, dass der kulturelle Hintergrund einen beachtlichen Einfluss auf die Aneignung von Finanzwissen haben kann.

Interessanterweise sind die Unterschiede zwischen den Sprachgruppen deutlich schwächer bei Schülern aus zweisprachigen Familien sowie bei Schülern mit einem Migrationshintergrund. Dies lässt den Schluss zu, dass die Unterschiede am Röstigraben mehrheitlich durch den kulturellen Einfluss beeinflusst werden und nicht etwa durch Unterschiede im Unterricht und Lehrplan.

Abbildung 2: Unterschied im Finanzwissen nach Unterrichtssprache und Schulniveau

Anzahl korrekt beantwortete Fragen (Maximum=10)

Finanzielle Erziehung als stärkster Kanal

Die Studie untersucht verschiedene potentielle Kanäle, welche den Unterschied im Finanzwissen zwischen den Sprachgruppen erklären könnten. Es wurden relevante persönliche Eigenschaften wie Geduld oder Risikobereitschaft der Schüler erhoben. Gleichzeitig wurden die finanzielle Erziehung, zum Beispiel anhand des Alters beim ersten Taschengeld, und soziale Normen im Elternhaus, beispielsweise wie oft Schulden als negativ dargestellt wurden, gemessen. In Übereinstimmung mit dem Ergebnis früherer Studien verfügen vor allem Kinder, welche sehr geduldig sind (Meier und Sprenger, 2013) und früh selbständig finanzielle Entscheidungen fällen konnten (Norvilitis und MacLean, 2010), über ein höheres Finanzwissen. Kontrolliert für den sozioökonomischen Hintergrund, lässt sich aber kein Unterschied in der Geduld der Schüler zwischen den Sprachgruppen feststellen. Jedoch gibt es – wie jüngst in einer Studie festgehalten – beträchtliche Unterschiede in der finanziellen Erziehung[ b ]. Schüler aus deutschsprachigen Familien erhalten früher Taschengeld, haben häufiger ein Bankkonto und konnten häufiger selbstständig über ein Konto verfügen im Vergleich zu ihren Altersgenossen westlich der Sprachgrenze. Eine formale Mediationsanalyse bestätigt, dass die finanzielle Erziehung zu Hause den Unterschied im Finanzwissen am Röstigraben signifikant beeinflusst.

Kulturelle Unterschiede berücksichtigen

Was bedeuten diese Ergebnisse für die Vielzahl von öffentlichen und privaten Initiativen zur Förderung der Finanzkompetenz? Die Studie weist erstens auf beachtliche Unterschiede im Finanzwissen bei Schülern mit unterschiedlichem kulturellem Hintergrund hin. Diese Unterschiede sollten bei der Planung und Umsetzung von "Financial Literacy"-Programmen berücksichtigt werden. Dies ist gerade in einem multikulturellen Land wie die Schweiz besonders wichtig. Zweitens bestätigt die Studie, dass Programme zur Förderung der Finanzkompetenz bei Schülern mit Vorteil die Eltern einbinden, denn vernünftig mit Geld umgehen lernt man vor allem im Alltag.

Brown, Martin and Henchoz, Caroline and Spycher, Thomas. Culture and Financial Literacy[ a ]. University of St.Gallen, School of Finance Research Paper No. 2017/03.

Eugster, B., Lalive, R., Steinhauer, A. and Zweimueller, J., 2011. The demand for social insurance: Does culture matter?. Economic Journal, 121(556), pp. F413 - F448.

Eugster, B., Lalive, R., Steinhauer, A. and Zweimueller, J., 2017. Culture, work attitudes and job search: Evidence from the Swiss language border. Journal of the European Economic Association. In press

Gaudecker, H.-M. v., 2015. How does household portfolio diversification vary with financial literacy and financial advice?. Journal of Finance, 70(2).

Guin, B., 2017. Culture and household saving. ECB Working Paper 2069.

Lusardi, A. and Mitchell, O. S., 2007. Baby boomer retirement security: The roles of planning, financial literacy, and housing wealth. Journal of Monetary Economics, 54(1), pp. 205-224.

Lusardi, A. and Tufano, P., 2015. Debt literacy, financial experiences, and overindebtedness. Journal of Pension Economics and Finance, 14(04), pp. 332-368.

Lusardi, A., Michaud, P. and Mitchell, O. S., 2017. Optimal financial knowleadge and wealth inequality. Journal of Political Economy, vol. 125, no. 2.

Meier, S. and Sprenger, C., 2013. Discounting financial literacy: Time preferences and participation in financial education programs. Journal of Economic Behavior and Organization, Volume 95, pp. 159-174.

Norvilitis, J. M. and MacLean, M. G., 2010. The role of parents in college students’ financial behaviors and attitudes. Journal of Economic Psychology, 31(1), pp. 55-63.

[1] Bestehende empirische Evidenz zeigt etwa Unterschiede in der Nachfrage nach Leistungen der Sozialversicherungen (Eugster et al. 2011) sowie in der Einstellung zur Erwerbsarbeit und damit verbundener Arbeitslosigkeitsdauer(Eugster et al. 2017).

[2] https://www.nzz.ch/finanzen/erziehung-fuer-den-umgang-mit-geld-roestigraben-beim-taschengeld-ld.1305550[ b ]

©KOF ETH Zürich, 18. Aug. 2017