Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Die Stimmen unter Ökonominnen und Ökonomen mehren sich, die meinen, dass Österreichs Wirtschaft massive Strukturprobleme habe, die das Wachstum dauerhaft schmälern. Dieser Beitrag weist darauf hin, dass es sich hierbei vielfach um Sonderfaktoren handelt, die fälschlicherweise als Strukturprobleme interpretiert wurden. Nachdem die heimische Wirtschaft bis vor wenigen Jahren durchschnittlich stärker wuchs als der Euro-Raum und Deutschland – das rund um die Jahrtausendwende als der "kranke Mann Europas" bezeichnet wurde – mehren sich nun kritische Stimmen von Ökonominnen und Ökonomen die meinen, Österreichs Wirtschaft könnte dauerhaft ins Hintertreffen geraten. Begründet wird dies mit der vergleichsweisen niedrigeren Wachstumsrate des BIP und der historisch hohen Arbeitslosenquote. Österreich und Deutschland sind allerdings hauptsächlich im industriellen Bereich dem internationalen Wettbewerb ausgesetzt, wo sich jedoch keinerlei Unterschied zwischen den beiden Volkswirtschaften zeigt. Die hohe Arbeitslosigkeit in Österreich ist zu einem guten Teil dem deutlich steigenden Arbeitskräfteangebot geschuldet, während sehr wohl die Nachfrage nach Arbeitskräften kräftig wächst. Die österreichische Wirtschaft wuchs 2015 um 1% und damit schwächer als Deutschland und der Euro-Raum (jeweils +1,7%).

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Die Stimmen unter Ökonominnen und Ökonomen mehren sich, die meinen, dass Österreichs Wirtschaft massive Strukturprobleme habe, die das Wachstum dauerhaft schmälern. Dieser Beitrag weist darauf hin, dass es sich hierbei vielfach um Sonderfaktoren handelt, die fälschlicherweise als Strukturprobleme interpretiert wurden.

Nachdem die heimische Wirtschaft bis vor wenigen Jahren durchschnittlich stärker wuchs als der Euro-Raum und Deutschland – das rund um die Jahrtausendwende als der “kranke Mann Europas” bezeichnet wurde – mehren sich nun kritische Stimmen von Ökonominnen und Ökonomen die meinen, Österreichs Wirtschaft könnte dauerhaft ins Hintertreffen geraten. Begründet wird dies mit der vergleichsweisen niedrigeren Wachstumsrate des BIP und der historisch hohen Arbeitslosenquote. Österreich und Deutschland sind allerdings hauptsächlich im industriellen Bereich dem internationalen Wettbewerb ausgesetzt, wo sich jedoch keinerlei Unterschied zwischen den beiden Volkswirtschaften zeigt. Die hohe Arbeitslosigkeit in Österreich ist zu einem guten Teil dem deutlich steigenden Arbeitskräfteangebot geschuldet, während sehr wohl die Nachfrage nach Arbeitskräften kräftig wächst.

Die österreichische Wirtschaft wuchs 2015 um 1% und damit schwächer als Deutschland und der Euro-Raum (jeweils +1,7%). Auch im Jahr 2014 war mit einem BIP-Anstieg von real 0,6% ein geringeres Wachstum als in den beiden Wirtschaftsräumen (Deutschland +1,6%, Euro-Raum +0,9%) zu verzeichnen. Da gleichzeitig die Arbeitslosenquote historische Höchststände erreichte, sahen sich viele Ökonominnen und Ökonomen veranlasst, Alarm zu schlagen. Hierbei wird allerdings oftmals nicht zwischen konjunkturellen Schwankungen und langfristig wirkenden Trends unterschieden. Dafür, dass dieser Rückstand eher konjunkturell bedingt war, sprechen neben den unten angeführten Gründen auch die internationalen Prognosen, die für heuer aber spätestens im kommenden Jahr bereits wieder ein Wachstum Österreichs im Einklang mit Deutschland und dem Euro-Raum erwarten.

Österreich hat von der europäischen Integration profitiert

Zwischen 1995 und 2012 wuchs Österreichs Wirtschaft gegenüber beiden Wirtschaftsräumen im Durchschnitt um 0,5 Prozentpunkte stärker. Hierfür zeichnen im Wesentlichen zwei Gründe verantwortlich. Zum einen profitierte Österreich als kleine offene Volkswirtschaft von diversen ökonomischen Schocks im Zuge der europäischen Integration u.a. auch durch die große EU-Osterweiterungsrunde (Breuss, 2015) als kleineres Land relativ stärker als die beiden ökonomischen Schwergewichte Deutschland und der Euro-Raum. Zum anderen steckte Deutschland in den späten 1990er und frühen 2000er Jahren in einer tiefen wirtschaftlichen Krise in der der nach der Wiedervereinigung überdimensionierte Bausektor verkleinert werden musste. In dieser Periode wurde Deutschland vielfach als der “kranke Mann Europas” bezeichnet.

Zahlreiche Studien belegen für die Vergangenheit einen starken Wachstumszusammenhang zwischen Österreich und Deutschland. Dieser ist aber weniger auf eine ähnlich verlaufende Binnenkonjunktur zurückzuführen; vielmehr hängen beide Länder mit ihrer auf Maschinen und Fahrzeugen ausgerichteten Exportstruktur sehr stark am internationalen Konjunkturzyklus. In Zeiten, in denen Sondereffekte auf die Binnenkonjunktur wirken, wie beispielsweise unter- oder überdurchschnittliche Bauaktivitäten, kommt es zu einer vorübergehenden Wachstumsentkopplung der beiden Volkswirtschaften. Während die Schwäche der deutschen Bauwirtschaft um die Jahrtausendwende zu einem Wachstumsvorsprung Österreichs beisteuerte, trug sie in den letzten Jahren mit ihrem Wiedererstarken zu einem Rückstand bei.

Die positiven ökonomischen Schocks u.a. durch EU-Beitritt, Euro-Einführung und Erweiterungsrunden der EU, von denen Deutschland aufgrund weniger stark ausgeprägter historischer Beziehungen und als größere Volkswirtschaft nur in relativ gesehen geringerem Ausmaß profitieren konnte, sind mittlerweile abgeklungen. Der Wachstumsvorsprung Österreichs aus diesem Titel sollte nunmehr passé sein.

Die nach der Ostöffnung von österreichischen Unternehmen in den MOEL getätigten Direktinvestitionen konzentrierten sich auf den Banken- und Einzelhandelsbereich. Die anfangs recht rentablen Investitionen im Bankenbereich führten jedoch im Zuge der Finanzkrise zu enormen Verlusten. Generell haben Direktinvestitionen jedoch nur sehr indirekte Effekte auf das BIP des Herkunftslandes und helfen nicht bei der Erklärung der Wachstumsdifferenzen. Die im Ausland geschaffene Wertschöpfung wird auch dem dortigen Land zugezählt und lediglich die erzielten Gewinne bzw. Verluste führen zu einem erhöhten oder verminderten Einkommensstrom nach Österreich oder, falls nicht repatriiert, zu einer Unternehmenswertänderung heimischer Banken. Dieser Einkommensstrom kann erst in einer zweiten Runde zu mehr Nachfrage und Produktion im Inland führen.

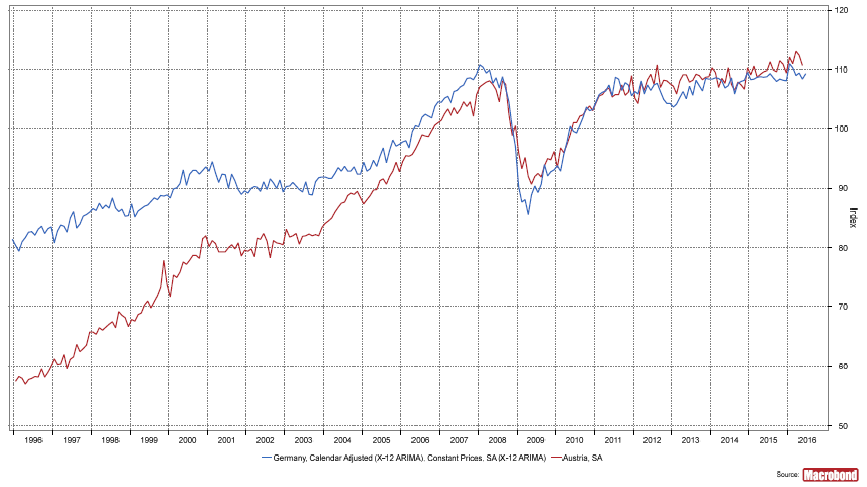

Vergleich der Entwicklung des Industriesektors in Deutschland und Österreich als geeignete Messgrösse

Zur Einschätzung der internationalen Wettbewerbsfähigkeit von industrie- und exportorientierten Volkswirtschaften eignet sich eine Analyse des Industriesektors besser als es mittels eines Vergleichs von BIP-Wachstumsraten möglich ist. So wuchs der Index der industriellen Produktion in Österreich – bedingt durch die stärker wirkenden Integrationseffekte – zwischen 1995 und 2005 deutlich kräftiger als in Deutschland (siehe Abbildung). Seither bewegt sich der Indikator in beiden Ländern sowohl hinsichtlich der Trendentwicklung als auch in Bezug auf konjunkturelle Schwankungen weitgehend im Gleichklang. Nach dem Einbruch aufgrund der globalen Finanz- und Wirtschaftskrise 2008/09 gelang es beiden Volkswirtschaften in den zwei Folgejahren das Niveau des Vorkrisen-Booms wieder zu erreichen; der Rückgang der Industrieproduktion war daher eher konjunktureller denn struktureller Natur. Seit 2011 leiden jedoch beide Länder unter der lahmen internationalen Nachfrage und es konnten kaum mehr Steigerungen der Industrieproduktion erzielt werden. Es ist keinerlei Abkopplung Österreichs von der deutschen Entwicklung erkennbar. Auch nicht seit 2014, dem Jahr in dem es erstmals zu einem deutlichen Rückstand des heimischen BIP-Wachstums kam.

Auch die Leistungsbilanz Österreichs weist mit einem stetigen Anstieg ihres Überschusses auf eine intakte Wettbewerbsfähigkeit hin. Bemerkenswert ist hier, dass es in den letzten Jahren sogar gelang, das bis 2001 historische Defizit im Warenhandel erstmals seit 2009 wieder in einen Überschuss zu verwandeln. Natürlich gibt es auch im industriellen Bereich strukturelle Probleme zu beklagen. So verloren die nach Deutschland exportierenden Betriebe im Kraftfahrzeugbereich in den vergangenen Jahren leicht Marktanteile gegenüber ihren Konkurrenten in den MOEL. Dies war allerdings nur gegenüber jenen Ländern dieser Gruppe zu beobachten, die in den vergangenen Jahren ihre Währung abwerten konnten (Scheiblecker, 2015).

Abbildung: Industrieproduktion in Deutschland und Österreich, indexiert

Blaue Linie: Deutschland, rote Linie: Österreich

Ein genauerer Blick auf die unterschiedlichen Entwicklungen auf den beiden Arbeitsmärkten führt ebenfalls zu einer differenzierteren Einschätzung. Die Arbeitslosenquote sank jüngst in Deutschland auf den geringsten dokumentierten Jahreswert seit der Wiedervereinigung, während sie in Österreich auf den höchsten Stand seit den 1950er Jahren stieg. Dieser Unterschied erklärt sich nur zu einem recht geringen Teil aus der Differenz der Wirtschaftswachstumsraten. So gelang es der österreichischen Wirtschaft trotz der ungünstigeren Binnennachfrage zwischen 2011 und 2015 die Zahl der Beschäftigten um 4,0% zu steigern, in Deutschland betrug der Zuwachs im gleichen Zeitraum mit 4,6% nur unwesentlich mehr. Hierbei ist allerdings bemerkenswert, dass in Österreich vor allem Stellen im Teilzeitbereich geschaffen wurden. In Bezug auf das geleistete Arbeitsvolumen betrug der Anstieg in Deutschland 3,7% wohingegen er in Österreich nur 0,8% betrug, jedoch hat dieser Unterschied im Gegensatz zur Ausweitung der Zahl der Beschäftigten keinerlei Auswirkung auf die Arbeitslosenquote und dient daher nicht der Argumentation der Unterschiedlichkeit der Quoten.

Die Erklärung der so unterschiedlich verlaufenden Arbeitslosenquoten liegt vielmehr im Arbeitskräfteangebot. Dieses hat in Österreich durch die Arbeitsmarktliberalisierung im Zuge der Ostöffnung massiv zugenommen, während in Deutschland bis vor kurzem noch eine Schrumpfung der Bevölkerung zu beobachten war. Neben einer deutlichen Zunahme der Arbeitsmigration aus den MOEL entwickelte sich auch der Zustrom von Arbeitskräften aus Deutschland nach Österreich sehr dynamisch.

Nicht zu unterschätzende Probleme

Es zeigt sich, dass in der österreichischen Wirtschaftsentwicklung der vergangenen Jahre viele Sonderfaktoren wirksam waren, die fälschlicherweise als Strukturprobleme interpretiert werden können. Dies bedeutet nicht, dass die heimische Wirtschaft keine strukturellen Schwächen aufweist. Beispielsweise konzentriert sich die Exportproduktpalette nur auf Güter der mittleren Technologiestufe, die Österreich auch sehr erfolgreich vermarktet. Große Mängel gibt es allerdings im hochtechnischen Bereich. Im letzten Jahrzehnt konnte zwar die Forschungsquote erfolgreich gesteigert werden, jedoch mangelt es weiterhin an Innovationskraft im High-Tech-Segment. Ebenso muss auf die Defizite im Bildungsbereich hingewiesen werden. Während die betreffenden Ausgaben sowohl pro Kopf als auch gemessen am BIP auf internationalen Spitzenpositionen rangieren, wird hiermit nur ein mittelmäßiger Bildungsoutput erzielt.

Literatur

Breuss, F., In Search of Growth in a Future with Diminished Expectations. The Case of Austria, WIFO Working Paper, 2015, (493).

Scheiblecker, M., “Österreichs Wirtschaft im Rückstand?”, WIFO-Monatsberichte, 2015, 88(6), S. 497-510.

©KOF ETH Zürich, 12. Aug. 2016