Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Im Verlauf der jüngsten Finanzkrise und der andauernden Staatsschuldenkrise ist die Ausgestaltung der Einlagensicherung ein wichtiges politisches Thema und Gegenstand einer intensiven Debatte geworden. Dieser Artikel stellt neue empirische Ergebnisse über den Zusammenhang von Einlagensicherung und Bankenrisiko vor. Die Ergebnisse zeigen, dass die Höhe des Eigenkapitals entscheidend dafür ist, wie Banken auf eine Erhöhung des Einlagensicherungsschutzes – wie sie in den letzten Jahren in den USA und in zahlreichen anderen Ländern zu erleben war – reagieren. Aktuelle Reformen der Einlagensicherungen[ 1 ] Als Folge der Finanz- und Staatsschuldenkrise wurden Einlagensicherungen auf der ganzen Welt in den letzten Jahren erheblichen Reformen unterzogen. In Europa ist die Harmonisierung der Einlagensicherung Gegenstand der Bankenunion. Unter anderem wurde der gesetzliche Einlagensicherungsschutz im Euroraum im Zeitraum von 2008 bis 2010 auf 100.000 Euro angeglichen, was für Banken in vielen Ländern eine erhebliche Erhöhung ihrer versicherten Einlagen bedeutete.[ 2 ] Weitere Reformen, wie beispielsweise eine einheitliche europäische Einlagensicherung, sind darüber hinaus von der EU-Kommission auf die Tagesordnung gesetzt worden. Sie sind jedoch unter politischen Entscheidungsträgern umstritten.[ 3 ] In den USA wurde der Einlagensicherungsschutz im Jahr 2008 von 100.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Im Verlauf der jüngsten Finanzkrise und der andauernden Staatsschuldenkrise ist die Ausgestaltung der Einlagensicherung ein wichtiges politisches Thema und Gegenstand einer intensiven Debatte geworden. Dieser Artikel stellt neue empirische Ergebnisse über den Zusammenhang von Einlagensicherung und Bankenrisiko vor. Die Ergebnisse zeigen, dass die Höhe des Eigenkapitals entscheidend dafür ist, wie Banken auf eine Erhöhung des Einlagensicherungsschutzes – wie sie in den letzten Jahren in den USA und in zahlreichen anderen Ländern zu erleben war – reagieren.

Aktuelle Reformen der Einlagensicherungen[ 1 ]

Als Folge der Finanz- und Staatsschuldenkrise wurden Einlagensicherungen auf der ganzen Welt in den letzten Jahren erheblichen Reformen unterzogen. In Europa ist die Harmonisierung der Einlagensicherung Gegenstand der Bankenunion. Unter anderem wurde der gesetzliche Einlagensicherungsschutz im Euroraum im Zeitraum von 2008 bis 2010 auf 100.000 Euro angeglichen, was für Banken in vielen Ländern eine erhebliche Erhöhung ihrer versicherten Einlagen bedeutete.[ 2 ] Weitere Reformen, wie beispielsweise eine einheitliche europäische Einlagensicherung, sind darüber hinaus von der EU-Kommission auf die Tagesordnung gesetzt worden. Sie sind jedoch unter politischen Entscheidungsträgern umstritten.[ 3 ] In den USA wurde der Einlagensicherungsschutz im Jahr 2008 von 100.000 Dollar auf 250.000 Dollar erhöht. Laut einer Datenbank von Demirgüç-Kunt et al. (2013) haben 77 von 190 Ländern zwischen 2008 und 2013 ihre Einlagensicherungssysteme umgestaltet, z.B. durch die Einführung einer expliziten Einlagensicherung oder durch die Erhöhung des gesetzlichen Versicherungsschutzes.

Welche Rolle spielen versicherte Einlagen für das Bankenrisiko?

Eine Einlagenversicherung hat das Ziel, Kleinsparer zu schützen und einen panikartigen Abzug von Spareinlagen in Krisenzeiten zu vermeiden. Allerdings kann eine solche Einlagensicherung Banken dazu verleiten, übermäßige Risiken einzugehen, wenn die Risiken sich nicht in risikoadjustierten Prämien für die Einlagensicherung widerspiegeln. Vollständig risikoadjustierte Prämien sind in der Praxis nicht umsetzbar, da das Bankenrisiko nur unzureichend beobachtet werden kann. Folglich sind höhere Risiken für Aktionäre attraktiv, soweit sie höhere Gewinne versprechen und diese nicht durch höhere Prämien aufgezehrt werden. Darüber hinaus bestehen durch den Versicherungsschutz für die Gläubiger unzureichende Anreize, das Management der Bank zu überwachen.[ 4 ]

In einem aktuellen Beitrag (Lambert, Noth und Schüwer, im Erscheinen: Journal of Financial Intermediation) untersuchen wir, wie eine Erhöhung der Einlagensicherung das Bankenrisiko und Kreditentscheidungen in den USA während der jüngsten Finanzkrise beeinflusst hat. Für unsere empirische Analyse nutzen wir dabei die Tatsache, dass in den USA im Rahmen des Emergency Economic Stabilization Act der Einlagensicherungsschutz im Oktober 2008 von 100.000 Dollar auf 250.000 Dollar erhöht wurde. Durch diese Änderung der Einlagensicherung erhöhte sich die Gesamtsumme der versicherten Sparguthaben in den USA von ca. 4.800 Milliarden Dollar auf 5.300 Milliarden Dollar. US-amerikanische Banken wurden von dieser regulatorischen Änderung unterschiedlich beeinflusst, was für unsere Analyse wichtig ist. Für einige Banken bedeutete diese Umstellung eine erhebliche Erhöhung der versicherten Einlagen. Auf andere Banken hatte die Anpassung nur geringe Auswirkungen. Insgesamt untersuchen wir 1.342 US-Geschäftsbanken, die wir in zwei Gruppen einteilen: betroffene Banken, deren versicherte Einlagen sich stark durch die Gesetzesänderungen erhöhten, und nicht betroffene Banken, deren versicherte Einlagen sich nur unwesentlich veränderten. Um die Vergleichbarkeit beider Gruppen, d.h. der Gruppe der betroffenen Banken (Treatmentgruppe) und der Gruppe der nicht-betroffenen Banken (Kontrollgruppe), zu gewährleisten, verwenden wir einen Propensity Score Matching Ansatz.

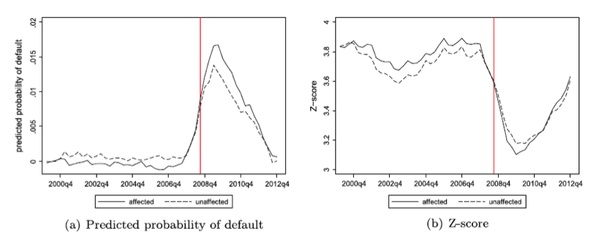

In unserer Analyse befassen wir uns zunächst mit der Frage, inwieweit eine Änderung der Höhe der Einlagensicherung das Bankenrisiko – gemessen als Ausfallwahrscheinlichkeit oder z-score (eine Messgröße, die die Fähigkeit der Bank beschreibt, Verluste über das Bankkapital zu tragen) – beeinflusst.[ 5 ] Abb. 1(a) zeigt anschaulich, dass die durchschnittliche Ausfallwahrscheinlichkeit einer Bank innerhalb eines Jahres nach der Änderung der Einlagensicherung für die Gruppe der betroffenen Banken stärker steigt als für die Gruppe der nicht-betroffenen Banken. Abb. 1(b) zeigt, dass der durchschnittliche z-score für die Gruppe der betroffenen Banken stärker fällt als für die Gruppe der nicht-betroffenen Banken. Beide Abbildungen deuten somit darauf hin, dass betroffene Banken, verglichen mit den nicht-betroffenen Banken, nach der regulatorischen Änderung risikoreicher werden.

Abbildungen 1(a) und 1(b)

Abb. 1(a) zeigt die Ausfallwahrscheinlichkeiten der Banken (predicted propability of default) und Abb. 1(b) die z-scores der Banken, wobei ein höherer Wert in Abb. 1(a) und ein geringerer Wert in Abb. 1(b) riskantere Banken repräsentiert. Die Mittelwerte für von der Erhöhung der Einlagensicherung betroffene und nicht-betroffene Banken (affected bzw. unaffected) werden jeweils durch eine durchgehende und gestrichelte Linie repräsentiert (jede Gruppe besteht aus 671 Banken). Beide Abbildungen zeigen Quartalswerte für den Zeitraum 2000 bis 2012. Die durchgehende vertikale Linie stellt das Ende des dritten Quartals 2008 dar, drei Tage bevor der Emergency Economic Stabilization in Kraft trat.

Formal untersuchen wir einen Differenzen-in-Differenzen-Effekt, indem wir ein Fixed-Effects-OLS-Modell schätzen.[ 6 ] Übereinstimmend mit den Darstellungen in Abb. 1(a) und Abb. 1(b) zeigen unsere Regressionsergebnisse, dass die geschätzten Ausfallwahrscheinlichkeiten der betroffenen Banken nach der regulatorischen Änderung im Vergleich zu denen der Kontroll-Gruppe steigen, während die z-scores abnehmen. Folglich führte die Erhöhung der Einlagensicherung von 100.000 Dollar auf 250.000 Dollar im dritten Quartal 2008 für die Banken, die am meisten von der Änderungen betroffen waren, dazu, riskanter zu werden. Dieser Effekt ist von ökonomischer Bedeutung: Von den betroffenen Banken werden gemäß der erhöhten Ausfallwahrscheinlichkeit zusätzliche 3 von 1.000 Banken ausfallen. Die Ergebnisse unserer Studie sind robust hinsichtlich alternativer Spezifikationen des Regressionsmodells und hinsichtlich der Berücksichtigung der Einführung des Transaction Account Guarantee Programs in den USA im Oktober 2008.

Weiterhin zeigt unsere Analyse, dass betroffene Banken (relativ zu nicht-betroffenen Banken) ihre Investitionen in kommerzielle Hypothekenkredite erhöhen, die als besonders risikoreiche Kreditklasse gelten. Dieser Umstand trägt vermutlich zu einer niedrigeren Kreditqualität bei den betroffenen Banken nach der regulatorischen Änderung bei, was sich in einem deutlich höheren Anteil an notleidenden Krediten widerspiegelt.

Welche Rolle spielt das Eigenkapital der Banken?

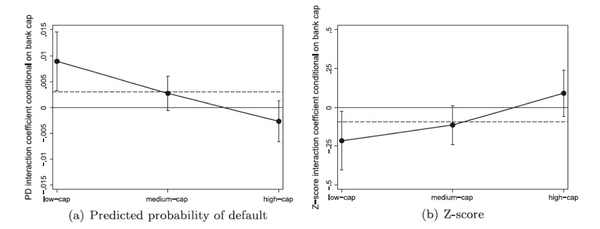

Da die Eigenkapitalausstattung der Banken für die Risikobereitschaft von Banken wichtig ist (s. Furlong and Keeley, 1989; Berger and Bouwman 2013; Aiyar et al., 2014), analysieren wir, inwiefern sich unterschiedliche Kapitalniveaus der Banken vor der regulatorischen Änderung auf Bankrisiken nach der Änderung der Einlagensicherung auswirken. Zu diesem Zweck schätzen wir die Regression separat für die Gruppen niedrigkapitalisierter, mittelkapitalisierter und hochkapitalisierter Banken und prüfen, ob sich die Auswirkungen für die Gruppen signifikant unterscheiden. Die Regressionsergebnisse zeigen, dass insbesondere für die betroffenen, niedrigkapitalisierten Banken eine erhöhte Risikobereitschaft vorliegt, jedoch nicht für die betroffenen, hochkapitalisierten Banken. Diese Ergebnisse sind in Abb. 2(a) für Ausfallwahrscheinlichkeiten und in Abb. 2(b) für z-scores dargestellt.

Unsere Ergebnisse werfen die Frage auf, ob eine Erhöhung der Mindestkapitalanforderung für Banken wirtschaftspolitisch sinnvoll wäre, um mit der Einlagensicherung verbundene Anreize, erhöhte Risiken einzugehen, abzuschwächen. Auch wenn wir die Auswirkungen einer solchen (exogenen) Erhöhung der Mindestkapitalanforderung nicht direkt untersuchen können, sprechen unsere Ergebnisse dafür, dass höhere Kapitalniveaus Anreize abschwächen, erhöhte Risiken einzugehen. Daher unterstützen unsere Ergebnisse Politikempfehlungen, die höhere Kapitalpuffer für Banken fordern (z.B. Admati et al. 2013).

Abschließende Anmerkungen

Unsere Studie behandelt unbeabsichtigte Folgen eines zentralen und kontroversen Teils der Bankenregulierung. Es zeigt sich, dass die Erhöhung der Einlagensicherung in den USA während der jüngsten Finanzkrise zu einem höheren Bankenrisiko geführt hat. Dabei ist bemerkenswert, dass die Gruppe der Banken, die sich durch ein relativ hohes Kapitalniveau auszeichnet, nicht riskanter wurde.

Abbildungen 2(a) und 2(b)

Die Abbildungen zeigen die Auswirkungen einer Erhöhung der Einlagensicherung auf das Bankrisiko relativ zur Kapitalausstattung der Banken. Abb. 2(a) zeigt die Ausfallwahrscheinlichkeiten der Banken (predicted probability of default) und Abb. 2(b) die z-scores, die in der Analyse als abhängige Variablen fungieren. Die Punkte repräsentieren Interaktionskoeffizienten, die in separaten Regressionen für niedrig-, mittel- und hochkapitalisierte Banken geschätzt wurden. Die vertikale Linie zeigt das 95% Konfidenzintervall der Interaktionskoeffizienten jeder Gruppe. Die gestrichelte horizontale Linie repräsentiert den Interaktionskoeffizienten der gesamten Stichprobe.

Die jüngsten Reformen der Einlagensicherungssysteme in Europa und weltweit haben sehr wahrscheinlich, ähnlich wie in den USA, Anreize für Banken gesetzt, erhöhte Risiken einzugehen. Politische Entscheidungsträger sollten daher bei Ihrer Abwägung, ob bestehende Reformen zur Regulierung des Finanzsektors ausreichend sind, diesen Effekt berücksichtigen.[ 7 ] Unsere Studie zeigt, dass die Eigenkapitalhöhe die Entscheidung von Banken, nach einer Erhöhung der Einlagensicherung erhöhte Risiken einzugehen, entscheidend beeinflusst hat. Strengere Mindestkapitalanforderungen können deshalb eine wichtige Maßnahme sein, entsprechende Anreize für Banken abzuschwächen.

Literatur

Admati, A., DeMarzo, P., Hellwig, M., Pfleiderer, P. (2013). Fallacies, Irrelevant facts and myths in the discussion of capital regulation: Why bank equity is not socially expensive. Tech. Rep. 2013/23, Max Planck Institute for Research on Collective Goods.

Aiyar, S., Calomiris, C.W., and Wieladek, T. (2014), A Primer on Bank Capital Regulation: Theory, Empirics, and Policy. IMF Economic Review (forthcoming).

Allen, F., Carletti, E., Leonello, A. (2011). Deposit insurance and risk taking. Oxford Rev. Econ. Policy 27, 464–478.

Berger, A.N., Bouwman, C.H.S. (2013). How does capital affect bank performance during financial crises? Journal of Financial Economics 109, 146–176.

Demirgüç-Kunt, A., Detragiache, E. (2002). Does deposit insurance increase banking system stability? An empirical investigation. Journal of Monetary Economics 49, 1373–1406.

Demirgüç-Kunt, A., Kane, E. and Laeven, L., (2013), “Deposit Insurance Database,” Policy Research Working Paper #6934, Washington, DC: World Bank. (download November 2015).

Diamond, D.W., Dybvig, P.H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy, 401–419.

European Commission (2014a). Deposit Guarantee Schemes. (download November 2015).

European Commission (2014b). Economic Review of the Financial Regulation Agenda. COM (2014) 276.

European Commission (2015a). Five Presidents’ Report. (download November 2015).

European Commission (2015b). Completing Europe’s Economic and Monetary Union. Report by Jean-Claude Juncker in close cooperation with Donald Tusk, Jeroen Dijsselbloem, Mario Draghi and Martin Schulz. Released 21 October 2015. (download November 2015).

Furlong, F., Keeley, M. (1989). Capital regulation and bank risk-taking: A note. Journal of Banking and Finance 13, 883–891.

Lambert, C., Noth, F., Schüwer, U., 2015. How Do Insured Deposits Affect Bank Risk? Evidence from the 2008 Emergency Economic Stabilization Act. Journal of Financial Intermediation, in press, available online 2 July 2015.

Merton, R.C. (1977). An analytic derivation of the cost of deposit insurance and loan guarantees. Journal of Banking and Finance 1, 512–520.

Anhang

Im Detail schätzen wir die folgende Gleichung mittels eines Fixed Effects OLS Modells:

![]()

wobei Riskit das Bankenrisiko von Bank i zum Zeitpunkt t repräsentiert. Eventt ist eine Variable, die einen Wert von Null vor der regulatorischen Änderung annimmt und einen Wert von Eins danach. Affectedi ist eine binäre Variable mit dem Wert Eins für Banken im obersten Quartil der berichteten Änderung der versicherten Einlagen und dem Wert Null für Banken im untersten Quartil. CSIgt ist der Case-Shiller Index für jede Bank, die ihre Zentrale im Staat g zum Zeitpunkt t hat. Schließlich repräsentieren ni und tt bankfixe Effekte und zeitfixe Effekte auf Quartalsebene. eit ist der idiosynkratische Fehlerterm. Von Interesse für die Interpretation der Ergebnisse ist insbesondere der Koeffizient b2.

- 1 Authors’ note: Opinions expressed here are those of the authors and do not necessarily reflect the views of the ECB.

- 2 Vgl. European Commission (2014a) für eine detaillierte Darstellung der europäischen Reformen der Einlagensicherung. Zu beachten ist, dass die gesetzliche Einlagensicherung durch eine freiwillige Einlagensicherung ergänzt sein kann, die typischerweise durch die Bankenindustrie organisiert wird.

- 3 Im Jahr 2015 präsentierte der Präsident der EU, Jean-Claude Juncker, den “Five Presidents Report” und sprach sich für eine einheitliche europäische Einlagensicherung aus, die er als fehlendes Element der Bankenunion beschrieb. Kritiker einer europäischen Einlagensicherung, u.a. der deutsche und österreichische Finanzminister und der Sachverständigenrat, fürchten, die Einführung einer solchen Reform könnte falsche Anreize setzen und das „moralische Risiko“ für Banken erhöhen.

- 4 Die theoretische Literatur beinhaltet wichtige Beiträge von Merton (1977) und Diamond und Dybvig (1983). Vergleiche auch Allen et al. (2011) für einen Überblick über die Theorie zur Einlagensicherung. Ein Großteil der empirischen Literatur zeigt, dass die Existenz einer Einlagensicherung das Bankenrisiko und die Wahrscheinlichkeit von Bankenkrisen erhöht. Beispielsweise zeigen Demirgüç-Kunt and Detragiache (2002) für eine Stichprobe von 61 Ländern weltweit, dass die Existenz einer Einlagensicherung einen negativen Einfluss auf die Bankenstabilität während der 1980er und 1990er Jahre hatte.

- 5 Die berechneten Ausfallwahrscheinlichkeiten werden mittels eines Wahrscheinlichkeitsmodells geschätzt. In die Berechnung fließen alle U.S. Geschäftsbanken ein, die an die FDIC im Zeitraum 2000 bis 2012 Bericht erstattet haben. Z-scores werden auf Basis der Bilanzdaten der Banken berechnet.

- 6 Siehe Anhang für Spezifikation.

- 7 Für einen Überblick zu den Reformen des Finanzsektors in Europa vgl. European Commission (2014b).

©KOF ETH Zürich, 17. Feb. 2016