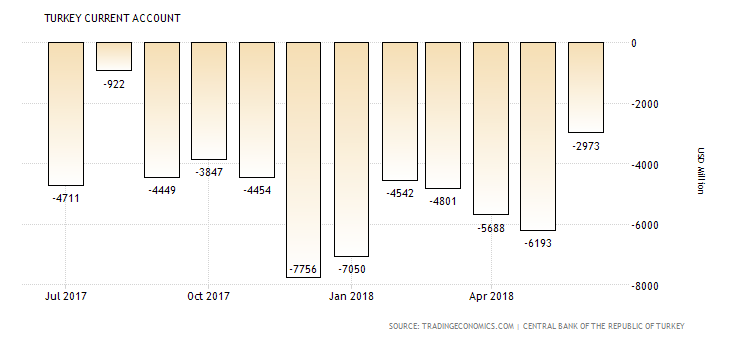

Verliert an Wert: Die türkische Lira. Foto: Reuters Die Türkei steht inmitten einer typischen Währungskrise eines Schwellenlandes. Wie schon oft zuvor haben eine allzu expansive Geld- und Fiskalpolitik zu einem Boom geführt, der grosse Ungleichgewichte hervorgebracht hat. Das zeigt sich am klarsten bei der Leistungsbilanz, die seit mehr als zehn Jahren negativ ist (Quelle): Typisch sind nicht nur die Symptome der Krise, sondern auch ihre Gründe. Schwellenländer werden in der Regel autoritär und klientelistisch geführt, selbst wenn sie formale Demokratien sind. Wer immer an der Macht ist, versucht seine politische Dominanz auch wirtschaftlich abzusichern, und schaltet dadurch systematisch die Konkurrenz aus. Des Weiteren wiederholen sich auch die internationalen Mechanismen. Boomphasen

Topics:

Tobias Straumann considers the following as important: Allgemein, Finanzkrise, Türkei, Währung

This could be interesting, too:

Urs Birchler writes Sind Eigenmittel knapp?

Urs Birchler writes Zahlen bitte!

Urs Birchler writes Die UBS-Argumentation im Zwiespalt

Urs Birchler writes Renditezwang für die UBS — Trugschluss Nr. 2

Verliert an Wert: Die türkische Lira. Foto: Reuters

Die Türkei steht inmitten einer typischen Währungskrise eines Schwellenlandes. Wie schon oft zuvor haben eine allzu expansive Geld- und Fiskalpolitik zu einem Boom geführt, der grosse Ungleichgewichte hervorgebracht hat. Das zeigt sich am klarsten bei der Leistungsbilanz, die seit mehr als zehn Jahren negativ ist (Quelle):

Typisch sind nicht nur die Symptome der Krise, sondern auch ihre Gründe. Schwellenländer werden in der Regel autoritär und klientelistisch geführt, selbst wenn sie formale Demokratien sind. Wer immer an der Macht ist, versucht seine politische Dominanz auch wirtschaftlich abzusichern, und schaltet dadurch systematisch die Konkurrenz aus.

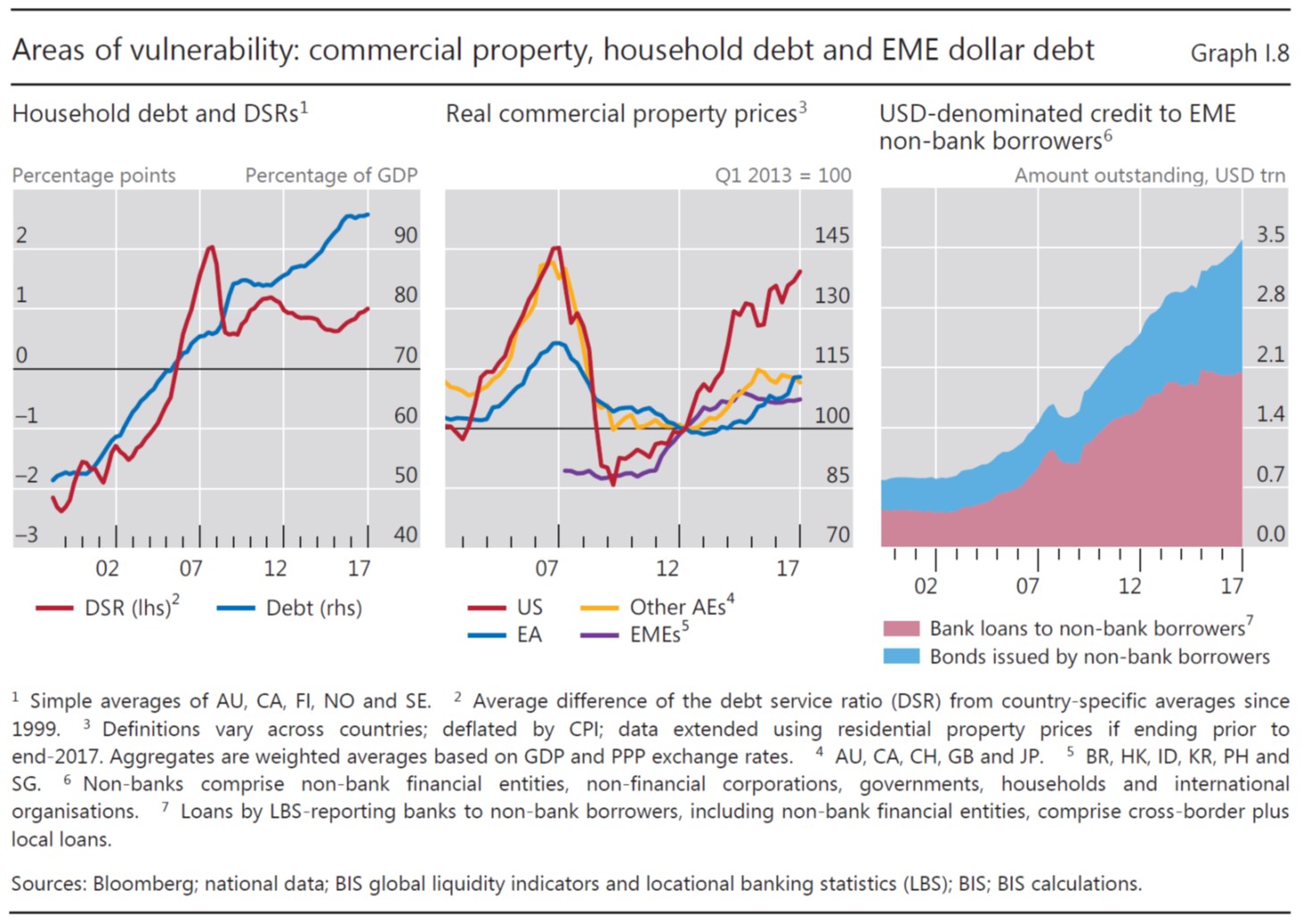

Des Weiteren wiederholen sich auch die internationalen Mechanismen. Boomphasen entstehen immer, wenn das internationale Zinsniveau über längere Zeit tief ist, weil so die Unternehmen, Haushalte und Staaten an billige Kredite kommen, was zu Fehlinvestitionen verleitet. In der Türkei und in manch anderen Schwellenländern sind es vor allem die international tätigen Unternehmen, die in den letzten Jahren ihre Dollarschulden stark erhöht haben.

Im neusten Jahresbericht der Bank für Internationalen Zahlungsausgleich (BIZ) zeigt eine Grafik das Ausmass der Dollarverschuldung der Unternehmen («non-bank borrowers»). Sie befindet sich ganz rechts auf der unten stehenden Abbildung. Seit der Finanzkrise hat sie sich etwa verdreifacht.

2018-08-15

2018-08-15