Die Europäische Zentralbank ist sich uneins bezüglich Ausstieg aus der expansiven Geldpolitik. (Foto: Getty Images) Der Wechselkurs des Euros sei nicht Gegenstand ihrer Geldpolitik, betonen die Entscheidungsträger der Europäischen Zentralbank (EZB) stets. Aber das ist nur formal richtig. Auf dem Papier ist die Zentralbank der 19 Staaten, die den Euro als Währung adoptiert haben, allein dem Ziel verpflichtet, eine geringe Inflation zu garantieren. Das sei die beste Voraussetzung für Wirtschaftswachstum und Vollbeschäftigung, ist in ihren Statuten zu lesen. Aber es ist ein offenes Geheimnis, dass die Währungshüter in den vergangenen Jahren die Zinsen auch deshalb so massiv senkten und die Wirtschaft mit Liquidität fluteten, um auf diese Weise den Euro abzuwerten. Die Überlegung

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Euro, EZB, Geldpolitik, inflation, Zinspolitik

This could be interesting, too:

investrends.ch writes EZB: Wirtschaft im Euroraum wächst stärker

investrends.ch writes Eurozone: Inflation steigt unerwartet – Dienstleister erhöhen Preise

investrends.ch writes EZB-Vizepräsident warnt vor Kursverlusten durch KI-Schock

Urs Birchler writes UBS-Eigenmittel: Ultrakurzfassung

Die Europäische Zentralbank ist sich uneins bezüglich Ausstieg aus der expansiven Geldpolitik. (Foto: Getty Images)

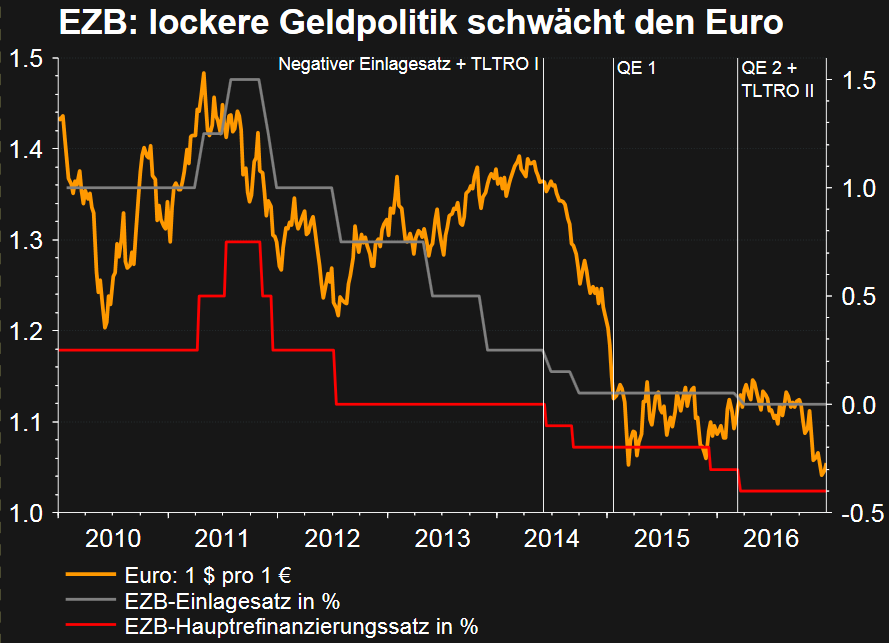

Der Wechselkurs des Euros sei nicht Gegenstand ihrer Geldpolitik, betonen die Entscheidungsträger der Europäischen Zentralbank (EZB) stets. Aber das ist nur formal richtig. Auf dem Papier ist die Zentralbank der 19 Staaten, die den Euro als Währung adoptiert haben, allein dem Ziel verpflichtet, eine geringe Inflation zu garantieren. Das sei die beste Voraussetzung für Wirtschaftswachstum und Vollbeschäftigung, ist in ihren Statuten zu lesen.

Aber es ist ein offenes Geheimnis, dass die Währungshüter in den vergangenen Jahren die Zinsen auch deshalb so massiv senkten und die Wirtschaft mit Liquidität fluteten, um auf diese Weise den Euro abzuwerten. Die Überlegung dahinter: Ein schwacher Euro macht die Exportwirtschaft wettbewerbsfähiger, sodass mehr im Nicht-Euro-Ausland verkauft wird und die Wirtschaft wächst. Und er macht Importe teurer, was zwar die Produktionskosten vieler Anbieter erhöht. Aber höhere Importpreise treiben die Inflation an. In Zeiten der Deflationsgefahr ist das ein Segen.

So gesehen war die EZB erfolgreich. Negativzinsen, TLTRO-Geldkredite an die Banken und die Wertschriftenkaufprogramme (QE) schwächten den Euro ab Mitte 2014 bis letztes Jahr beträchtlich. Er verlor zum Dollar 25 Prozent seines Werts. Gegenüber allen Währungen büsste der Euro insgesamt 13 Prozent ein.

Quelle: Thomson Reuters

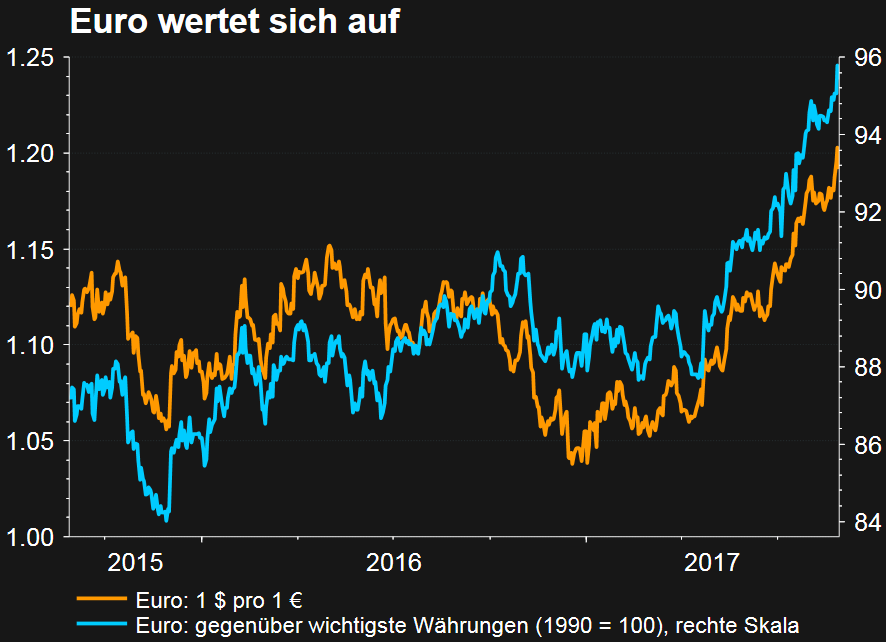

Inzwischen hat der Wind jedoch gedreht. Der Euro hat sich markant aufgewertet. Diese Woche wurden bis zu 1.20 Dollar für 1 Euro bezahlt, 15 Prozent mehr als zu Beginn des Jahres. Erste Stimmen aus der Wirtschaft warnen bereits vor den Folgen: Eurolands Aufschwung stehe auf dem Spiel.

Quelle:...