Mit bestimmten Instrumenten können Investoren bessere Verkaufsentscheidungen treffen. (Bild: Shutterstock.com/Minerva Studio)Benjamin Graham, der Vater des Value Investing, hatte Recht, als er vor über 70 Jahren sagte: "Der schlimmste Feind des Investors ist wahrscheinlich er selbst." Seither konnten zahlreiche Studien zeigen, dass die menschliche Entscheidungsfindung von kognitiven Verzerrungen (auch Bias genannt) gelenkt wird, die zu schlechten Entscheidungen führen. Dies trifft sowohl auf professionelle Investoren als auch auf Privatanleger zu. "Aktive Investoren können insgesamt auf Dauer keine guten Anlageergebnisse vorweisen", sagt Frank Thormann, Fondsmanager bei Schroders. Ein markantes Beispiel: Laut einer Financial Times-Analyse gelang es im Jahr 2021 nur etwa jedem vierten

Topics:

Cash News considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Diese Schweizer Aktien haben das höchste und das tiefste Kurspotenzial

Cash - "Aktuell" | News writes «Mittlere und kleinere Unternehmen in der Schweiz sind derzeit stark im Vorteil»

Cash - "Aktuell" | News writes Swiss-Re-Konkurrentin Munich Re erhöht Dividende und plant neuen Aktienrückkauf

Cash - "Aktuell" | News writes Idorsia-Anleihegläubiger stimmen neuen Konditionen grossmehrheitlich zu

Mit bestimmten Instrumenten können Investoren bessere Verkaufsentscheidungen treffen. (Bild: Shutterstock.com/Minerva Studio)

Benjamin Graham, der Vater des Value Investing, hatte Recht, als er vor über 70 Jahren sagte: "Der schlimmste Feind des Investors ist wahrscheinlich er selbst." Seither konnten zahlreiche Studien zeigen, dass die menschliche Entscheidungsfindung von kognitiven Verzerrungen (auch Bias genannt) gelenkt wird, die zu schlechten Entscheidungen führen. Dies trifft sowohl auf professionelle Investoren als auch auf Privatanleger zu.

"Aktive Investoren können insgesamt auf Dauer keine guten Anlageergebnisse vorweisen", sagt Frank Thormann, Fondsmanager bei Schroders. Ein markantes Beispiel: Laut einer Financial Times-Analyse gelang es im Jahr 2021 nur etwa jedem vierten professionellen Portfoliomanager, der in den USA investiert, den S&P 500 zu schlagen.

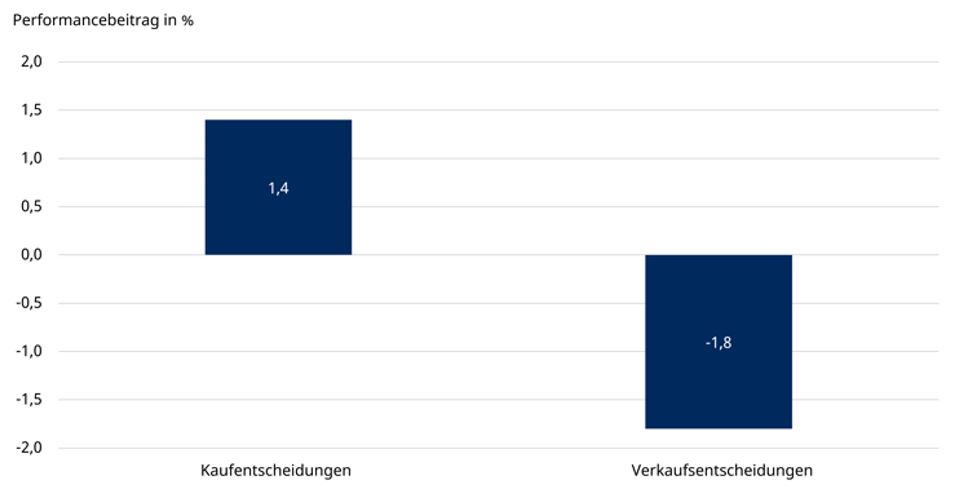

Lag dies an ihren Käufen oder an ihren Verkäufen? Wenn man die gesamten Anlageergebnisse professioneller Vermögensverwalter danach aufteile, wie viel davon auf ihre Kaufentscheidungen entfallen und wie viel auf ihre Verkaufsentscheidungen, komme man zu erstaunlichen Ergebnissen, so Thormann. In einer Studie beobachteten Jin und Taffler (2016) zwischen 2003 und 2013 über 3'000 Fondsmanager und stellten fest, dass die Kaufentscheidungen das Anlageergebnis pro Jahr um etwa 1,4% verbesserten, während die Verkaufsentscheidungen das Resultat pro Jahr um 1,8% minderten.

"Dies zeigt, dass die meisten Fondsmanager tatsächlich recht geschickt darin sind, Anlagechancen auszuwählen, die den Markt nach der Kaufentscheidung schlagen", kommentiert Thormann. Insgesamt seien ihre Ergebnisse jedoch dürftig, weil sie sich zum falschen Zeitpunkt für den Verkauf entschieden. Angesichts des Ausmasses dieses Problems erhalte diese Schwäche erstaunlich wenig Beachtung. Die Hirnforschung hat festgestellt, dass Angst völlig anders verarbeitet wird als Euphorie. Daher beurteilen Menschen Verluste anders als Gewinne – und das führe zu suboptimalen Entscheidungen.

Auswirkung von Kauf- und Verkaufsentscheidungen auf die Wertentwicklung

Quelle: Fund manager skill: does selling matter more than buying, Liang Jin and Richard Taffler, 2016, 605361

Zu lange festhalten oder zu übereilt verkaufen

Damit wäre man beim ersten Bias, dem Investoren zum Opfer fallen: die "kurzsichtige Verlustaversion". Hier beeinflusst die jüngste Wertentwicklung einer Anlage die Beurteilung des Risikos. Wenn eine Anlage vor Kurzem an Wert verloren hat und nun mit einem Verlust verbucht wird, löst dieser Verlust einen Angstreflex aus. Dies hat wiederum zur Folge, dass die Anlage erheblich riskanter eingeschätzt wird als eine vergleichbare Anlage, die derzeit mit einem Gewinn zu Buche schlägt.

"Diese Furcht vor einem Verlust veranlasst viele Fondsmanager dazu, erheblich länger an einer verlustträchtigen Position festzuhalten als gerechtfertigt", sagt der Fondsmanager. Ein Gegenmittel für diesen Bias könnte ein institutionalisierter Rahmen zur automatischen Überprüfung verlustträchtiger Positionen sein, bei der insbesondere die künftigen Investmentaussichten geprüft werden.

Dann wäre noch der "Verfügbarkeits-Bias" (Availability Bias) zu erwähnen. Dieser besagt, dass man bei komplexen Entscheidungen nicht alle Alternativen prüft, sondern sich recht schnell auf die Option stürzt, die einem zuerst einfällt. Jin und Taffler (2016) haben dies veranschaulicht, indem sie alle Entscheidungen von Portfoliomanagern in zwei Kategorien unterteilten: Anlageentscheidungen infolge von Neugeldzuflüssen oder Kapitalabflüssen (Liquiditätsereignisse) und Entscheidungen aufgrund von relativen Risiko-Rendite-Einschätzungen. Die Ergebnisse waren erstaunlich: Bei Liquiditätsereignissen waren die Verkaufsentscheidungen der Fondsmanager besonders ungünstig.

Thormann rät: "Zur Verbesserung des Anlageergebnisses sollten Investoren daher Investor immer die gleiche Frage stellen, unabhängig vom Grund für den Verkauf: Welcher Titel in meinem Portfolio weist für die nahe Zukunft das schlechteste Risiko-Rendite-Verhältnis auf?"

Bestätigung und Bemühung

Ein anderer Bias bestärkt einen in dem Glauben, Recht zu haben. Sobald man eine Anlageentscheidung getroffen hat, ist man von ihren Vorteilen überzeugt und legt sich auf diese fest. Dadurch tendiert man stark dazu, spätere Datenpunkte so zu interpretieren, dass sie anscheinend für die ursprünglichen Annahmen sprechen. Aufgrund dieses Bestätigungsfehlers (Confirmation Bias) sei es wahrscheinlich, dass man wichtige Informationen übersieht, die die eigenen Ansichten widerlegen.

"Hier kann es hilfreich sein, einen neutralen Beobachter damit zu beauftragen, negative Datenpunkte zu sammeln", so Thormann. Man könnte auch eine Analyse durchführen, bei der untersucht wird, wie die Daten aussehen würden, wenn sich die Dinge nicht so entwickeln, wie angenommen.

Der vierte Bias bezieht sich auf das Zeitmanagement. So wenden Investoren viele Stunden für die Analyse von Werten auf, die für einen Kauf ins Auge gefasst wurden. Sie schreiben lange Berichte, führen quantitative Modellierungen durch und halten intensive Teambesprechungen ab. Im Gegensatz dazu werden Verkaufsentscheidungen häufig viel schneller getroffen. Hinzu komme, dass Portfoliomanager in der Regel eine Anlage nicht mehr beobachten, sobald diese verkauft ist. Es sei kaum möglich, den Erfolg von Verkaufsentscheidungen zu beurteilen, wenn die Performance nicht mehr erfasst werde.

Um den Prozess zu verbessern, sollten Investoren folglich einen grösseren Teil ihres Zeitbudgets für Verkaufsentscheidungen aufwenden. Zudem sollte ein Tool eingerichtet werden, welches den Zeitpunkt jeder Verkaufsentscheidung analysiert, betont Thormann abschliessend.

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren