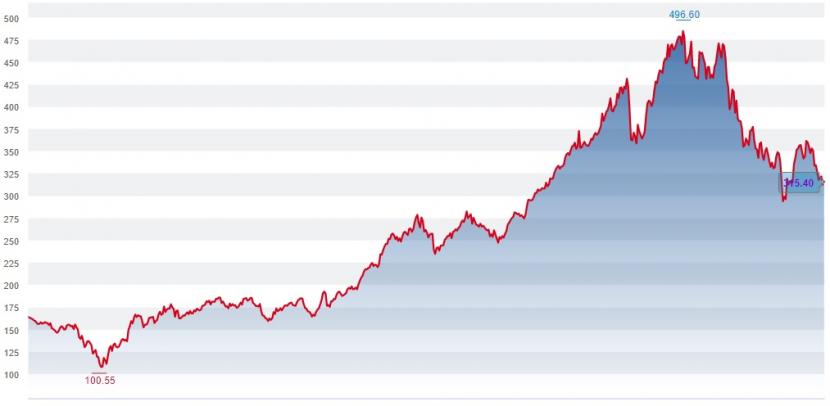

VAT ist eigentlich in einer komfortablen Lage. Der weltweite Chipmangel führt dazu, dass Milliardenbeträge in der Halbleiterindustrie investiert werden. Marktbeobachter sprechen seit geraumer Zeit von einem Halbleiter-Superzyklus. Davon profitiert VAT als wichtiger Zulieferer. Dies hat sich auch im Aktienkurs niedergeschlagen, zumindest wenn man den Zeitraum zwischen Pandemiebeginn und November des vergangenen Jahres betrachtet. Wer im März 2020 die Aktie für 100 Franken gekauft hatte, konnte bis ins vierte Quartal 2021 hinein sein Investment beinahe verfünffachen. Doch seit Anfang Dezember steckt der Titel im Korrekturmodus. Die Aktie verlor insbesondere zu Jahresbeginn rasant, so dass gemessen am Allzeithoch bei knapp 500 Franken ein Verlust von 36 Prozent zu Buche steht. Kursverlauf

Topics:

Von Manuel Boeck considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

VAT ist eigentlich in einer komfortablen Lage. Der weltweite Chipmangel führt dazu, dass Milliardenbeträge in der Halbleiterindustrie investiert werden. Marktbeobachter sprechen seit geraumer Zeit von einem Halbleiter-Superzyklus. Davon profitiert VAT als wichtiger Zulieferer.

Dies hat sich auch im Aktienkurs niedergeschlagen, zumindest wenn man den Zeitraum zwischen Pandemiebeginn und November des vergangenen Jahres betrachtet. Wer im März 2020 die Aktie für 100 Franken gekauft hatte, konnte bis ins vierte Quartal 2021 hinein sein Investment beinahe verfünffachen. Doch seit Anfang Dezember steckt der Titel im Korrekturmodus. Die Aktie verlor insbesondere zu Jahresbeginn rasant, so dass gemessen am Allzeithoch bei knapp 500 Franken ein Verlust von 36 Prozent zu Buche steht.

Kursverlauf der VAT-Aktien seit Januar 2020 (Quelle: cash.ch).

Dabei hat der Hersteller von Vakuumventilen nach dem Rekordjahr 2021 das Tempo auch im ersten Quartal 2022 hochhalten können. VAT hat markant mehr umgesetzt und auch deutlich mehr Aufträge erhalten. Während der Umsatz über den Erwartungen der Analysten lag, blieben die Bestellungen etwas darunter. Beim Ausblick auf das laufende Geschäftsjahr zeigte sich das Unternehmen vergangene Woche trotz Engpässen in den Lieferketten und steigender Preise für Energie, Logistik und Rohstoffe optimistisch.

Wegen der Flut an Bestellungen baut der Vakuumventil-Hersteller die Kapazitäten deutlich aus. Mit einer erhöhten globalen Präsenz will VAT zudem unabhängiger von Wechselkursschwankungen werden. Und bereits mit den Jahreszahlen hob VAT das eigene Umsatzziel für 2025 von 1,1, auf 1,5 Milliarden an. Die erwartete Profitabilität über den Zyklus hinweg soll bei 32 bis 37 Prozent zu liegen kommen.

Steigende Zinsen und Konjunktursorgen belasten VAT

Der Hauptgrund für die Kurskorrektur ist denn auch nicht beim Unternehmen selbst, sondern in der veränderten makroökonomischen Lage zu finden. Wegen der gestiegenen Zinsen verlieren die zukünftig anfallenden Gewinne an Wert - Stichwort Abdiskontierung. Dies trifft insbesondere hochbewertete Titel aus dem Technologiesektor. Robin Seydoux, Analyst bei Research Partners geht davon, dass gut ein Viertel der Kurskorrektur bei VAT wegen der steigenden Zinsen erfolgt ist.

"Die Aktie war historisch extrem teuer. Jetzt ist sie im langjährigen Durchschnitt angekommen", sagt Seydoux auf Anfrage von cash.ch. Das Unternehmen hat trotz Korrektur noch ein Kurs-Gewinn-Verhältnis (KGV) von 43. Das vorwärtsgerichtete KGV liegt bei 35.

Jürgen Wagner, Analyst bei Stifel, sieht das Problem noch an einer anderen Stelle: "Die Risiken sind zyklischer Natur. Viele Investoren haben Rezessionsängste, die vor allen bei zyklischen Halbleiter-Aktien einen Belastungsfaktor darstellen. Diese Ängste werden im aktuellen Makroumfeld noch eine Weile bestehen bleiben."

Auch ein anderes Risiko schwebt wie ein Damoklesschwert über der Halbleiterbranche - ein militärischer Konflikt zwischen Taiwan und China. Für Seydoux ist klar, dass eine Eskalation in Asien auch VAT weiter nach unten ziehen würde. Befindet sich doch der weltweit drittgrösste Chipfertiger TSMC in Taiwan.

VAT ist mit der deutlichen Kurskorrektur denn auch kein Ausreisser. Während sich in den Corona-Jahren 2020 und 2021 die Aktienkurse der Chiphersteller und deren Zulieferer gemessen am "VanEck Seminconductor ETF (Exchange Traded Funds)" mehr als verdoppelt haben, findet 2022 eine deutliche Korrektur statt. Der ETF hat im laufenden Jahr um 22 Prozent korrigiert.

Nachfrage wird hoch bleiben

Es mehren sich bei VAT zudem Stimmen, dass die angehobene Umsatz-Guidence auf der Hochrechnung kontinuierlich steigender Ausgaben für Halbleiter-Equipment bis 2025 basiert. Es steht die Befürchtung im Raum, dass es in den kommenden Jahren bei VAT-Kunden wie Applied Materials und Lam Research zu einer Sättigungsphase kommen könnte.

Diesem Argument sollte aber nicht zu sehr Gewicht geschenkt werden. Der Mangel an Halbleitern ist keine kurzzeitige Angebotsknappheit, sondern beruht auf der globalen Digitalisierung, die durch die Corona-Pandemie nochmals verstärkt wurde. 5G, künstliche Intelligenz und Cloud sind beispielsweise stark wachsende Bereiche, welche die Knappheit langfristig verschärfen.

Die US-Investmentgesellschaft Capital Group rechnet damit, dass sich der weltweite Halbleiterumsatz bis zum Jahr 2030 auf bis zu eine Billion Dollar verdoppeln wird. Dies wird auch VAT zugutekommen.

Für Michael Foeth, Analyst bei Vontobel, bleiben die langfristigen Perspektiven für den Halbleitermarkt positiv. "Bei steigender Kapitalintensität sowie immer komplexeren Produktionstechnologien wird auch die Nachfrage für Halbleiterproduktionsmaschinen hoch bleiben. Mit einer gewissen Zyklizität muss man allerdings rechnen," sagt Foeth gegenüber cash.ch

VAT als langfristiges Investment

Zudem ist das Unternehmen aus Sennwald SG mit der starken finanziellen Situation und der guten Position im High-End-Ventilmarkt gut aufgestellt, um vom robusten Digitalisierungstrend zu profitieren. Dies gilt umso mehr, da das Unternehmen 2021 mit weiteren Marktanteilsgewinnen seine Marktführerschaft behauptet hat.

"VAT ist klarer Marktführer im Bereich von Vakuumventilen, welche systemkritisch für die Herstellung von Halbleitern ist. Das Management kann eine sehr solide Leistung über die vergangenen Jahre ausweisen, trotz den bekannten schwierigen Marktumständen", sagt Foeth, der den Titel mit einem Kursziel von 430 Franken zum Kauf empfiehlt.

Auch Seydoux glaubt an das langfristige Potenzial von VAT: "Es ist die beste Schweizer Halbleiter-Aktie, die man haben kann." Zudem habe der Markt die Wachstumsverlangsamung im Halbleitersektor schon antizipiert. Der Analyst empfiehlt momentan ein Halten der Aktie, wobei das Kursziel auf die Sicht von zwölf Monaten mit 300 Franken nur leicht unter dem aktuellen Kurs von 313 Franken zu liegen kommt.

Die seit Ende Februar eingetretene Konsolidierungsphase beim Aktienkurs eignet sich daher als Kaufzeitpunkt für Anlegerinnen und Anleger, die vor allem langfristig bei VAT investieren wollen. Das grosse Wachstumspotenzial und die überdurchschnittliche Profitabilität des Konzerns bieten Schutz vor weiterem Abwärtspotenzial.

Sieben von 15 von Bloomberg befragten Analysten empfehlen die Aktie zum Kauf, sieben ein Halten und nur einer den Verkauf des Titels. Das durchschnittliche Kursziel auf Sicht von zwölf Monate liegt bei 384 Franken, was ein Aufwärtspotenzial von 23 Prozent impliziert.