Als Peter Spuhler im März 2019 endlich bestätigte, was schon lange im Raum stand, war die Euphorie am Markt gross. Mit dem Zugbauer Stadler Rail ging – so der damalige Tenor – ein margenstarker Nischenplayer an die Börse, der wie kaum ein anderes Unternehmen für Schweizer Qualität und Zuverlässigkeit steht. Spuhler selbst hatte im Vorfeld des Börsengangs den Begriff der "Volksaktie" ins Spiel gebracht und stand damit von Beginn an in der Gunst der Anleger. Kurz: Der Optimismus hätte nicht grösser sein können. Gemessen am Schlusskurs am Tag des IPO (43,10 Franken, Ausgabepreis war 38 Franken) hat die Aktie seit dem Börsengang vor zwei Jahren rund 6 Prozent zugelegt. Verglichen mit der Entwicklung des breiten Marktes, der gemessen am SPI über 26 Prozent zulegen konnte, ist das eine maue

Topics:

Von Henning Hölder considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

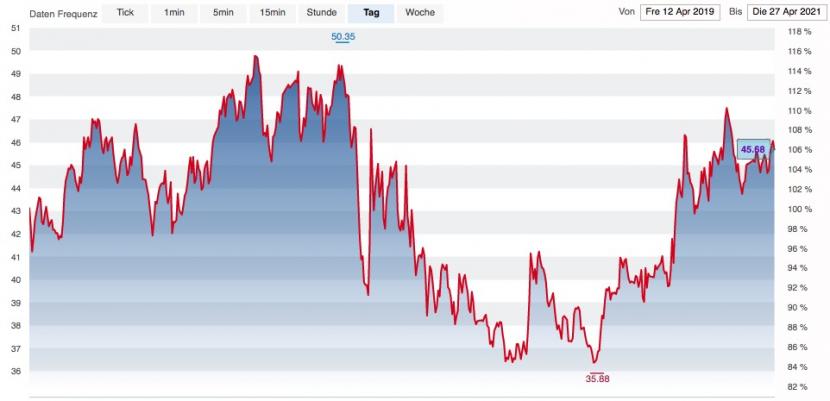

Als Peter Spuhler im März 2019 endlich bestätigte, was schon lange im Raum stand, war die Euphorie am Markt gross. Mit dem Zugbauer Stadler Rail ging – so der damalige Tenor – ein margenstarker Nischenplayer an die Börse, der wie kaum ein anderes Unternehmen für Schweizer Qualität und Zuverlässigkeit steht. Spuhler selbst hatte im Vorfeld des Börsengangs den Begriff der "Volksaktie" ins Spiel gebracht und stand damit von Beginn an in der Gunst der Anleger. Kurz: Der Optimismus hätte nicht grösser sein können.

Gemessen am Schlusskurs am Tag des IPO (43,10 Franken, Ausgabepreis war 38 Franken) hat die Aktie seit dem Börsengang vor zwei Jahren rund 6 Prozent zugelegt. Verglichen mit der Entwicklung des breiten Marktes, der gemessen am SPI über 26 Prozent zulegen konnte, ist das eine maue Performance.

"Der Hype rund um den Stadler-Börsengang war damals gross und hat die Erwartungshaltung wohl etwas zu hoch geschraubt", gibt auch Martin Lehmann, Fondsmanager des 3V Invest Swiss Small & Mid Cap Fonds, zu Bedenken. Fakt ist, dass der Zugbauer aus Bussnang im Thurgau nach seinem Börsengang (IPO) am 12. April 2019 schnell an Anlegervertrauen verlor. Anfängliche Begeisterung wich rasch Ernüchterung. Immer wieder musste Stadler die Prognosen senken, um sie dann erneut zu verfehlen.

Kursentwicklung der Aktie von Stadler Rail seit dem IPO vom 12. April 2019, Quelle: cash.ch. Der Ausgabepreis war damals auf 38 Franken gesetzt.

Anfangs hatte die Börse dies noch erstaunlich nachsichtig verziehen, immerhin konnte die Aktie in ihren ersten zehn Monaten rund 12 Prozent zulegen. Doch spätetens mit dem Aufkommen der Pandemie verloren nicht nur die Anleger die Geduld. Im Mai 2020 zog Stadler-Patron Spuhler die Reissleine und trennte sich von seinem CEO Thomas Ahlburg, den er zuvor als seinen Nachfolger aufgebaut hatte. Seitdem sitzt Spuhler wieder selbst am Steuer und ist Firmenchef und VR-Präsident in einem.

"Stadler wurde quasi Opfer seines eigenen Erfolgs und leidet unter Wachstumsschmerzen", sagt ein Fondsmanager gegenüber cash, der nicht genannt werden möchte. Stadler sei lange Zeit ein starker Nischenplayer mit guten Margen, wenig Garantiefällen und einer hohen Lieferbereitschaft gewesen. Das habe sich geändert. "Stadler ist heute ein ziemlich normaler Hersteller von Eisenbahnen, der auf die grossen Projekte geht. Da entstehen nun einmal Lieferverzögerungen, das ist normal." Der CFO von Stadler soll gegenüber vertrauten Personen gesagt haben, dass das Wachstum für alle Mitarbeiter die grösste Herausforderung sei.

Stadler: Zu schnell vom Nischenplayer zum Big Player

Das Problem: Lieferverzögerungen oder gar Garantiefälle kommen an der Börse nicht gut - weil sie nicht planbar sind und für Unsicherheit sorgen. Zudem drücken sie auf die Marge. Die Profitabilität war immer eine Stärke von Stadler, die dem Unternehmen in den letzten beiden Jahren zunehmend abhanden gekommen ist. "Die Auftragsbücher von Stadler sind prallgefüllt, doch sie müssen auch sauber abgearbeitet werden", mahnt auch Lehmann. Spätestens hier kommt das Coronavirus ins Spiel. Die Pandemie hat das Geschäft ohne Zweifel zusätzlich erschwert.

"In der Schienenfahrzeug-Branche fliesst das Geld erst, wenn die Fahrzeuge abgenommen werden", sagt Lehmann. Das war vor allem zu Beginn der Pandemie kein einfaches Unterfangen für Stadler. Wegen Reisebeschränkungen konnten Kunden und Zulassungsbehörden die Züge nicht begutachten und abnehmen. Die Folge: Es standen massenweise fertig gebaute Züge da, die nicht ausgeliefert werden konnten - und damit keinen Umsatz brachten. Ein Problem, welches Stadler heute zwar langsam wieder in den Griff bekommt, aber immer noch auf den Zahlen lastet. Für die Finanzen eines Unternehmens sind solche "aufgeschobenen Umsätze" verheerend. Das Nettovermögen von Stadler rutschte 2020 tief in den roten Bereich.

Doch seit einigen Monaten scheint sich die Lage für Stadler zu bessern. Im März sorgte der Zugbauer bei der Vorlage der Zahlen für einmal nicht für Enttäuschungen. Im Gegenteil, Stadler konnte die Erwartungen der Analysten für das Gesamtjahr 2020 sogar leicht übertreffen. Für abermalige Ernüchterung sorgte indes die Margenprognose für das laufende Jahr, die mit 6 Prozent sogar tiefer angesetzt wurde als im zweiten Halbjahr 2020 (7 Prozent). "Wir möchten die Analysten und die Presse ja auch einmal positiv überraschen", kommentierte Spuhler die Prognose laut "Finanz und Wirtschaft" leicht süffisant.

Besserung in Sicht: Ist die Aktie ein Kauf?

Was macht bei der Aktie von Stadler Rail Mut? "Sobald sich der Abnahmestau legt, gibt es durchaus wieder Potenzial. Stadler bewegt sich ohne Zweifel in strukturellen Wachstumsmärkten", zeigt sich Fondsmanager Lehmann optimistisch. Tatsächlich sind es aktuelle Megatrends, die Stadler mit seinem Geschäft bedient: Urbanisierung, steigende Mobilität, der allgemeine Trend zur Nachhaltigkeit. Das alles sind Entwicklungen, die ungebremst fortlaufen und auf absehbare Zeit kaum nachlassen oder gar rückgängig gemacht werden.

Die Konkurrenz ist freilich da, vor allem in Europa. Doch China gehört wohl auch weiterhin nicht dazu, obwohl immer wieder befürchtet. Da sind sich viele Experten einig. Der Tenor: Die chinesischen Zugbauer machen die ganz grossen Projekte, bauen Hochgeschwindigkeitszüge, die zwei Städte miteinander verbinden. Das ist nicht die Welt von Stadler. Hinzu kommt, dass chinesische Zugbauer nicht einfach so auf europäische Anforderungen reagieren können. "Über das Thema China spricht man schon lange, doch wirklich sichtbar ist es bis heute nicht", relativiert auch Lehmann die Konkurrenzgefahr aus Asien.

Zentraler Faktor: Effiziente Ausführung des Auftragsbestandes

Werden die nächsten zwei Jahre für den Aktienkurs besser? "Ein Einstieg bei der Aktie kommt ein bisschen auf den Horizont an", sagt Lehmann. "Ich kaufe die Aktie aktuell nicht, habe sie aber auf dem Radar." Der Investment Case im Umfeld der aktuellen Trends sei zweifellos da, doch Lehman möchte erst einmal Gewissheit haben, dass sich der Nebel verzieht. Heisst: Abwarten bis die Vertriebswege wieder störungsfrei laufen und die Profitabilität zurückkommt.

Zentral für Stadler dürfte die effiziente Ausführung des hohen Auftragsbestands sein. Die Nachfrage nach Stadlers Zügen ist ungebrochen, trotz Krise wurden keine Aufträge storniert. Positiv stimmt Analysten, dass Stadler dieses Problem erkannt hat und aktiv angeht. So wurde der Personalbestand stetig ausgebaut und neue Leute eingesetzt und ausgebildet, um das Wachstum zu bewältigen - und vor allem lukrativer zu machen. Dass Spuhler mit seinem Doppelmandat vorerst eine Art "Alleinherrscher" bleibt, wird von Experten weniger kritisch gesehen, als dies oft in den Medien kommentiert wird. "Spuhler ist der richtige, um in die Firma in höhere Dimension zu bringen", sagt ein Fondsmanager gegenüber cash.

Doch bis dahin könnte noch ein wenig Geduld gefragt sein. Insgesamt legt auch der Analysten-Konsens keinen sofortigen Einstiege nahe. Die Mehrheit der von Bloomberg befragten Analysten empfiehlt die Aktie zu "halten". Das durchschnittliche Kursziel von knapp 47 Franken offenbart praktisch kaum Ertragspotenzial. Auch wenn die Aussichten der Aktie spannend sind, dürften Anleger auf kurze bis mittelfristige Sicht woanders besser aufgehoben sein. Fondsmanager Lehman drückt es im Bezug auf die Stadler-Aktie so aus: "There is no need to hurry."