Banken in der Schweiz: Solid durch die Krise In ihrem Bericht zur Finanzstabilität stellt die SNB den Banken in der Schweiz ein gutes Zeugnis aus. Dank ihren hohen Kapitalpuffern können sie auch sehr negative Auswirkungen der Coronakrise gut wegstecken. Die langfristige Herausforderung bleibt jedoch die Profitabilität. https://www.swissbanking.org/de/services/blog/banken-in-der-schweiz-solid-durch-die-krise https://www.swissbanking.org/de/services/blog/banken-in-der-schweiz-solid-durch-die-krise/@@download/image/BlogWeb.jpg 25. Juni 2020 In ihrem Bericht zur Finanzstabilität stellt die SNB den Banken in der Schweiz ein gutes Zeugnis aus. Dank ihren hohen Kapitalpuffern können sie auch sehr negative

Topics:

SwissBanking considers the following as important: Banken

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

finews.ch writes Swissquote übertrifft sich selbst

finews.ch writes UBS verbucht wichtigen Erfolg im Firmenkunden-Bereich

Gute Neuigkeiten aus der Nationalbank. In ihrem jährlich erscheinenden Finanzstabilitätsbericht attestierte sie letzte Woche sowohl den Grossbanken wie auch den inlandorientierten Banken Krisenfestigkeit.

Hohe Resilienz durch Kapital…

Als unmittelbare Folge der Coronakrise dürften sich vermehrt Ausfälle bei Firmenkrediten bemerkbar machen. Gemäss SNB können die Banken solche dank ihren hohen Kapitalpuffern gut verkraften. Sie seien so umfangreich, dass sie gemäss Stresstests noch deutlich schlechtere Entwicklungen als im erwarteten Basisszenario abfedern könnten.

Die SNB zeigt dabei auf, dass insbesondere ein krisengetriebener Preiseinbruch bei den Eigenheimen eine deutliche Verschlechterung des Hypothekarportfolios der Banken darstellen könnte. Aber selbst bei einem solchen sehr negativen realwirtschaftlichen Szenario blieben die Auswirkungen auf die Kreditwürdigkeit der inlandorientierten Banken sehr beschränkt.

Insgesamt stärkt die SNB somit den Banken den Rücken und weist auf die Bedeutung des Kapitalaufbaus nach der Finanzkrise hin.

…aber Herausforderungen bei der Profitabilität

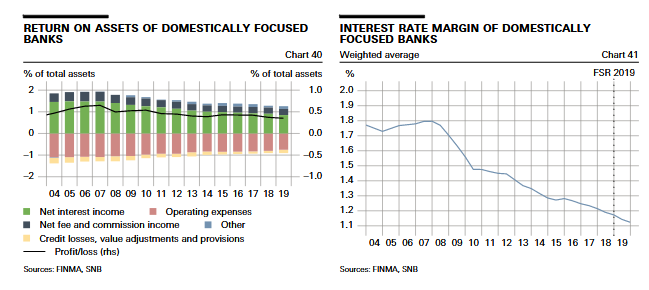

Wie in einer derart tiefen Rezession nicht anders zu erwarten ist, dürfte sich auch der Geschäftsgang der Banken negativ entwickeln und dabei auf die Profitabilität drücken. Vor dem Hintergrund der zunehmenden Wettbewerbsintensität und des Rückgangs des Preis- und Zinsniveaus dürften vor allem Banken mit bedeutendem Hypothekargeschäft die weiter sinkende Zinsmarge spüren.

Zudem würde eine mögliche Korrektur der Wertpapierpreise den Wert der verwalteten Vermögen verringern. Die damit verbundene Unsicherheit könnte auch die Nachfrage nach Kunden- und Kapitalmarkttransaktionen senken. Dies wiederum würde sich in geringeren Erträgen aus der Vermögensverwaltung und dem Investment Banking niederschlagen und die Profitabilität der Banken weiter senken.

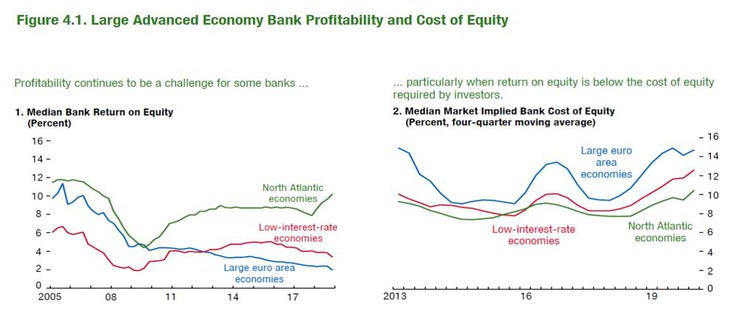

Insgesamt zeigt sich die SNB beunruhigt in Bezug auf die tiefe Profitabilität, die in einer entsprechenden Analyse auch vom IWF untersucht wurde. In seinem Global Financial Stability Report zeigt sich der IWF besorgt, dass die Banken in Kontinentaleuropa und Japan im Gegensatz zu Ihren angelsächsischen Mitbewerbern kaum ihre Kapitalkosten zu decken vermögen (vgl. Grafik).

Dies behindere den Kapitalaufbau und die Widerstandsfähigkeit der Bankinstitute. Besonders besorgt zeigt sich der IWF, dass bei den ökonomischen Rahmenbedingungen auch in absehbarer Zukunft keine Trendwende zu einer Erhöhung der Profitabilität abzeichnet.

Klimarisiken berücksichtigt, andere Risikoquellen fehlen

Erfreulich am diesjährigen SNB-Finanzstabilitätsbericht ist die systematischere und breitere Aufarbeitung der verschiedenen Typen von Risiken. Den Klimarisiken widmet die SNB sogar einen eigenen Abschnitt. Damit greift sie bereits gewissen Anliegen an das totalrevidierte CO2-Gesetz vor, das sich gegenwärtig in der parlamentarischen Beratung befindet.

In anderen Bereichen greift die Analyse der SNB jedoch zu kurz. Bereits letztes Jahr bemängelte die Schweizerische Bankiervereinigung in einem Diskussionspapier, dass der ausschliessliche Fokus auf die Banken im heutigen Umfeld zu eng ist. Die SNB nimmt die Erfahrungen aus vergangenen Finanzkrisen als Richtschnur zur Schwerpunktsetzung des Stabilitätsberichts. Dies greift zu kurz.

In kurzer Zeit haben Marktverschiebungen und die technologische Entwicklung zu neuen Quellen für systemisches Risiko geführt. Potentiell stabilitätsrelevante Auswirkungen von Nichtbanken, Cyberbedrohung und Kryptowährungen sind auch in der diesjährigen Ausgabe des Stabilitätsberichts nicht aufgearbeitet. So wird beispielsweise die Rolle von Pensionskassen und Versicherungen im Hypothekarmarkt nicht beleuchtet.

Im Vergleich zum letztjährigen Bericht, in dem das rasche Geschäftswachstum der Nichtbanken ausgewiesen wurde, ist dies ein Rückschritt. Damit fehlen auch wichtige Elemente für das Verständnis, wieso sich der Hypothekarmarkt im Ungleichgewicht befinden soll.

Trumpf für die Standortattraktivität

Gerade in einer zunehmend volatileren Welt ist Finanzstabilität mehr denn je ein Trumpf des Finanzplatzes Schweiz. Dies zeigt sich eindrücklich in der anhaltenden Corona-Krise, welche den Banken in der Schweiz kaum tiefgreifende Stabilitätsrisiken einbringen dürfte.

Für die Erfüllung des Mandats der SNB zur Stabilität des Finanzsystems bedarf es der Analyse aller aktuellen und in naher Zukunft potentiell relevanten Risikoquellen. Erst deren sichtbarer Einbezug erlaubt eine zielgerichtete Stabilitätspolitik. Diese Anstrengungen dienen der Reputation und der Standortattraktivität des Finanzplatzes Schweiz.