Wie wir in der Praxis ohne Weiteres beobachten können, stellen die Zentralbanken die kurzfristigen Zinsen fest. Und die langfristigen Zinsen orientieren sich an diesem Zielzinssatz, der in den USA Fed Funds Rate (Leitzins) genannt wird.Zu diesem Zinssatz leihen und verleihen sich Geschäftsbanken über Nacht (over night) gegenseitig ihre Überschussreserven. Der geldpolitische Ausschuss (FOMC: Federal Open ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Zinsgeschäft trübt das Ergebnis der Freiburger Kantonalbank

finews.ch writes Sonderfall Hyundai: Wachstum gegen den Trend

finews.ch writes Bank Frick erweitert Verwaltungsrat

finews.ch writes «Wir werden schon bald wieder einige wegziehen sehen»

Wie wir in der Praxis ohne Weiteres beobachten können, stellen die Zentralbanken die kurzfristigen Zinsen fest. Und die langfristigen Zinsen orientieren sich an diesem Zielzinssatz, der in den USA Fed Funds Rate (Leitzins) genannt wird.

Zu diesem Zinssatz leihen und verleihen sich Geschäftsbanken über Nacht (over night) gegenseitig ihre Überschussreserven. Der geldpolitische Ausschuss (FOMC: Federal Open Market Committee) des Federal Reserve Systems trifft sich achtmal im Jahr, um den Leitzins festzulegen.

Faktisch bestehen die langfristigen Zinsen aus drei Komponenten: 1) die erwarteten kurzfristigen real-Zinsen, 2) die Laufzeitprämie (term premium) und 3) die langfristigen Inflationserwartungen.

Seit dem Ausbruch der GFC (Global Financial Crisis) von 2008 erfahren wir jedoch, dass die Zentralbanken durchaus in der Lage sind, auch die Zinsen am langen Ende der Ertragskurve (yield curve) zu bestimmen.

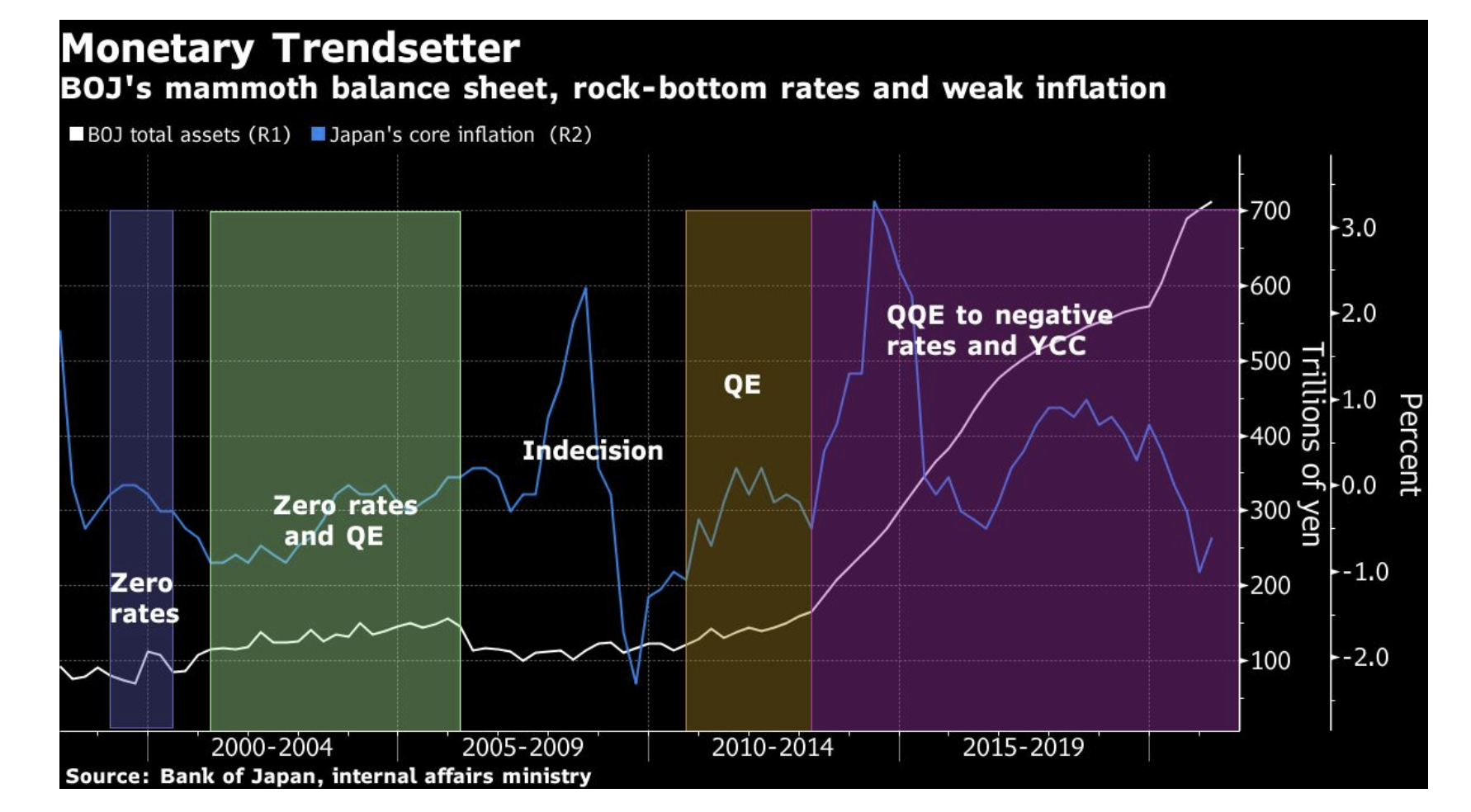

Seit 2016 steuert beispielsweise die japanische Zentralbank (BoJ) explizit ihre Zinskurve. Das bedeutet, dass die BoJ nicht nur den Tagesgeldsatz beschliesst (wie die Fed in den USA), sondern auch die langfristigen Zinsen effektiv festlegt.

Diese Praxis ist als Renditekurven-Steuerung (YCC: Yield Curve Control) bekannt, da sie buchstäblich die Rendite von 10-jährigen Staatsanleihen steuert.

Japan: BoJ and YCC, Graph: Bloomberg, 17. März 2021

Heute ist die BoJ bestrebt, die 10-Jahres-Rendite bei etwa null Prozent zu halten. Um das zu erreichen, kauft die BoJ einfach Anleihen in der Menge, die notwendig ist, um zu verhindern, dass die Renditen auf über null steigen.

Es ist ein bisschen ähnlich wie QE (Quantitative Easing), da niedrigere Zinssätze das Ziel sind. Die Steuerung der Renditekurve ist jedoch eine stärkere Form der Verpflichtung, da die Menge der Anleihen, die die BoJ in einem bestimmten Zeitraum kaufen wird, nicht im Voraus festgelegt wird.

Bei der Steuerung der Renditekurve geht es um die Verpflichtung zu einem Zinssatzziel (Preis) und nicht um die Verpflichtung zum Kauf einer bestimmten Menge (Quantität) von Anleihen.

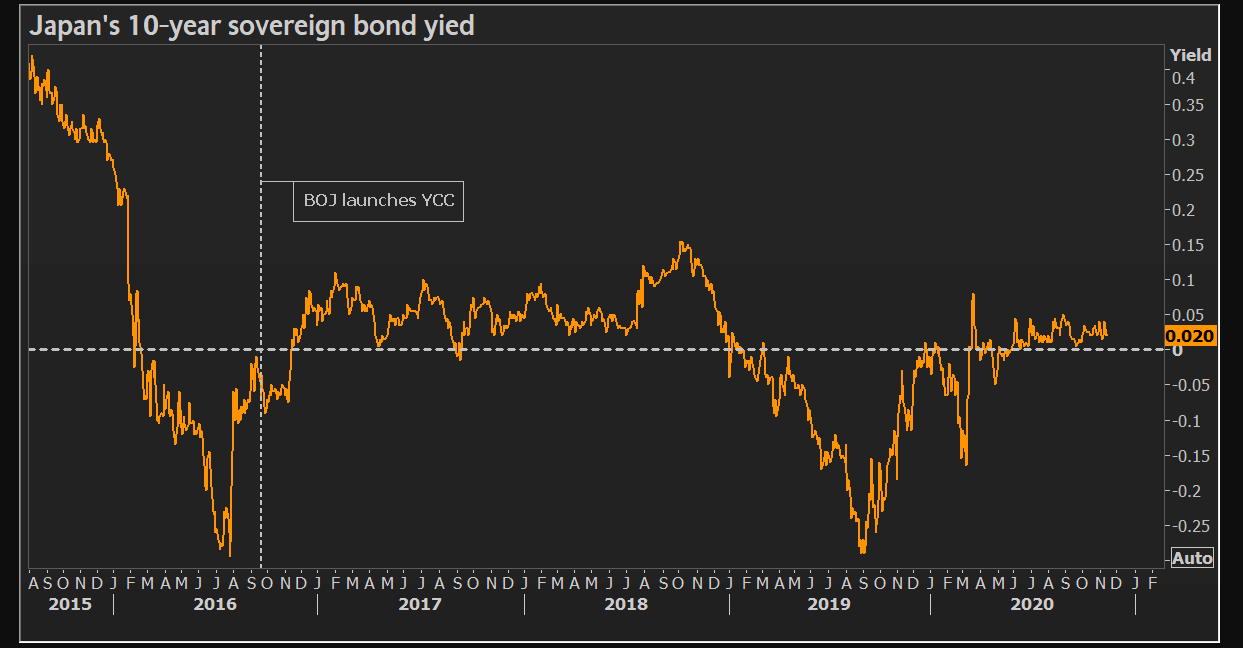

Die Rendite der 10-jährigen Staatsanleihen Japans, Graph: Reuters, 17. November 2020

Die Politik der BoJ zeigt deutlich, dass die Zentralbanken sowohl kurzfristige als auch langfristige Zinssätze festlegen können, selbst wenn die Staatsverschuldung steigt, wie Stephanie Kelton in ihrem neuen, lesenswerten Buch («The Deficit Myth») hervorhebt.

Indem sie ihre Macht als souveräner Währungsemittent («monetary sovereignty») ausübt, kann die japanische Zentralbank immer die Art von Zinsdruck verhindern, die man sich in der Loanable Funds Theorie vorstellt.

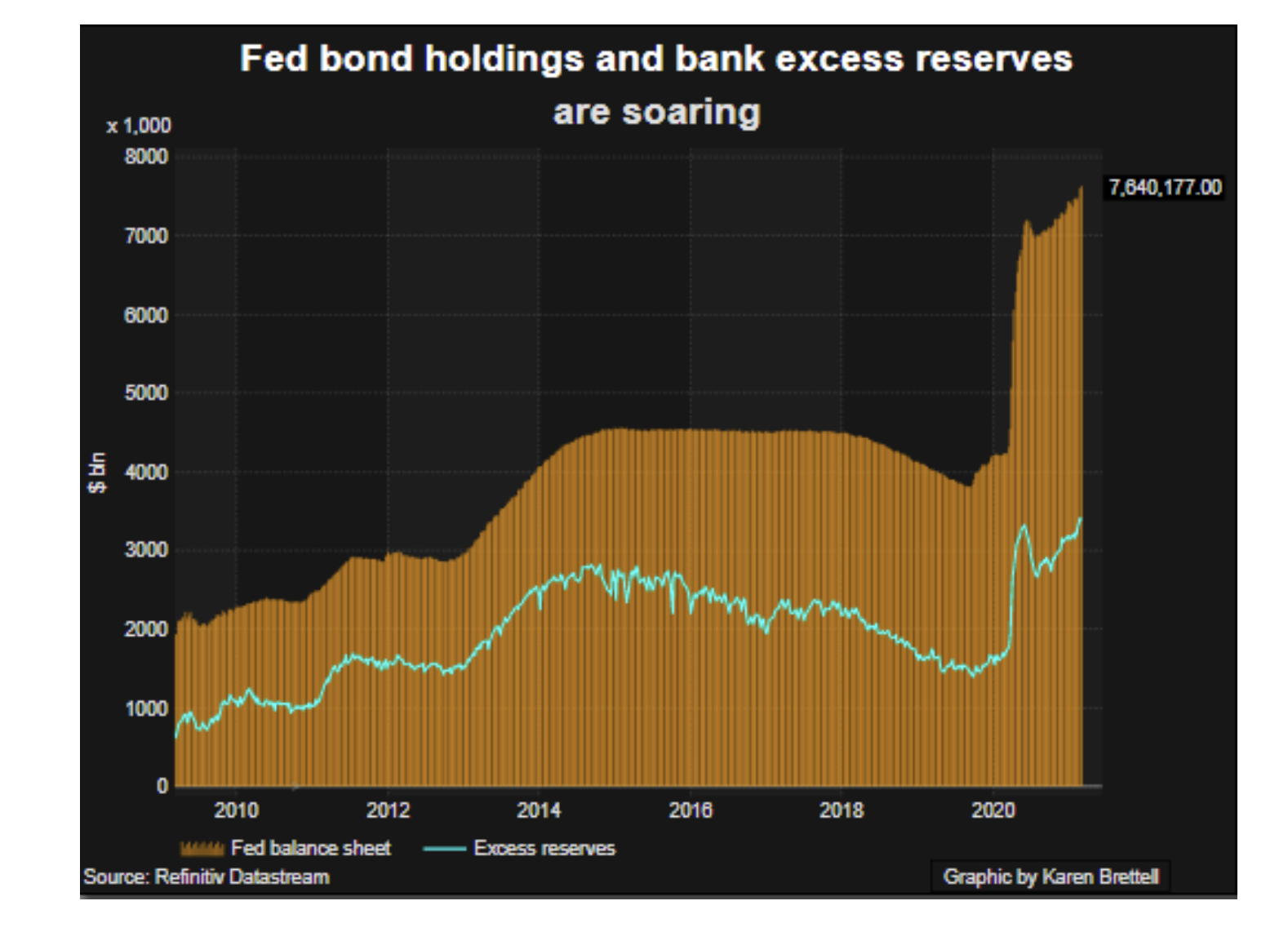

Fed bond holdings and bank excess reserves, Graph: Reuters, 16. März 2021

Die meisten führenden Zentralbanken der Welt konzentrieren sich auf die Festlegung nur eines Zinssatzes, eines sehr kurzfristigen Zinssatzes, der als Tagesgeldsatz (overnight) bekannt ist.

Sie legen diesen Satz starr fest und lassen dann zu, dass die längerfristigen Zinssätze die Marktstimmung über die erwartete zukünftige Entwicklung des kurzfristigen Leitzinses widerspiegeln.

Aber die Regierung kann den Märkten jederzeit jeglichen Einfluss auf den Zinssatz für Staatsanleihen entziehen. In der Tat ist es genau das, was die Fed während und unmittelbar nach dem Zweiten Weltkrieg getan hat, und was die BoJ heute tut, wie Stephanie Kelton in Erinnerung ruft.

Um die Zinssätze während des Zweiten Weltkriegs im Zaum zu halten, verpflichtete sich die Fed formell, eine Niedrigzins-Bindung von 0,375% für kurzfristige Schatzwechsel aufrechtzuerhalten und deckelte auch implizit den Zinssatz für langfristige Schatzanleihen auf 2,5% (*).

Um die Zinsen bei 2,5 % zu halten, musste die Fed einfach große Mengen an UST kaufen. Dies erforderte eine unbefristete Verpflichtung seitens der Fed, aber es war eine leicht zu erfüllende Verpflichtung, da die Fed Anleihen so einfach kauft, dass sie den entsprechenden Betrag dem Konto (Reserven) des Verkäufers (der Banken) bei der Fed elektronisch gutschreibt.

Auch nach dem Ende des Zweiten Weltkriegs verankerte die Fed den langfristigen Zinssatz im Auftrag der Regierung weiter. Die Koordinierung mit der Finanzpolitik endete offiziell im Jahr 1951 mit einer Vereinbarung, die als "Treasury-Federal Reserve Accord" bekannt ist.

Fazit: «Don’t fight the Fed»; kämpfe nicht gegen die Fed. Wenn die Fed entschlossen ist, die Zinsen zu senken, ist es am besten, sich auf sinkende Zinsen vorzubereiten.

(*) Selbst als die Defizite explodierten und die Staatsverschuldung von 79 Mrd. $ im Jahr 1942 auf 260 Mrd. $ bei Kriegsende 1945 anstieg, zahlte die amerikanische Bundesregierung nur 2,5 % Zinsen auf langfristige Anleihen.