Summary:

Es ist in aller Munde: Christine Lagarde hat sich mit der Aussage, dass die EZB nicht für die Schliessung der Rendite-Differenzen (spreads) zwischen den Staatsanleihen der einzelnen Länder in der Eurozone zuständig ist, einen groben Schnitzer geleistet. Doch inzwischen hat sich die EZB-Präsidentin eines Besseren besonnen und für die neu beschlossenen Anleihekäufe der EZB die dafür ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es ist in aller Munde: Christine Lagarde hat sich mit der Aussage, dass die EZB nicht für die Schliessung der Rendite-Differenzen (spreads) zwischen den Staatsanleihen der einzelnen Länder in der Eurozone zuständig ist, einen groben Schnitzer geleistet. Doch inzwischen hat sich die EZB-Präsidentin eines Besseren besonnen und für die neu beschlossenen Anleihekäufe der EZB die dafür ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Es ist in aller Munde: Christine Lagarde hat sich mit der Aussage, dass die EZB nicht für die Schliessung der Rendite-Differenzen (spreads) zwischen den Staatsanleihen der einzelnen Länder in der Eurozone zuständig ist, einen groben Schnitzer geleistet.

Doch inzwischen hat sich die EZB-Präsidentin eines Besseren besonnen und für die neu beschlossenen Anleihekäufe der EZB die dafür bestehenden Obergrenzen ausgesetzt.

Bisher galt eine selbst gesteckte Grenze, wonach die EZB nicht mehr als ein Drittel der ausstehenden Anleihen eines Landes kaufen dürfte.

Das neue Notprogramm zur Stützung der Staatsanleihen heisst PEPP (Pandemic Emergency Purchasing Programme) und umfasst 750 Mrd. EUR.

Die Notenbanken im EZB-System dürfen ab sofort mehr Staatsanleihen und Unternehmensanleihen kaufen als es im bisher angelaufenen Anleihekaufprogramm (APP: Asset Purchase Programme) vorgesehen wurde.

Der Pool wurde inzwischen auch um griechische Staatsanleihen und kurzfristige Schuldverschreibungen von Unternehmen (commercial papers) erweitert. Und das ganze EZB-Kaufprogramm (insgesamt 1‘100 Mrd. EUR) soll bis Ende 2020 laufen.

Bemerkenswert ist, dass die EZB nun die Banken aufruft, Dividendenzahlungen auszusetzen. Die Banken im Euro-Raum sollen angesichts der Coronavirus-Pandemie auf Gewinnausschüttungen verzichten, mindestens bis zum 1. Oktober dieses Jahres.

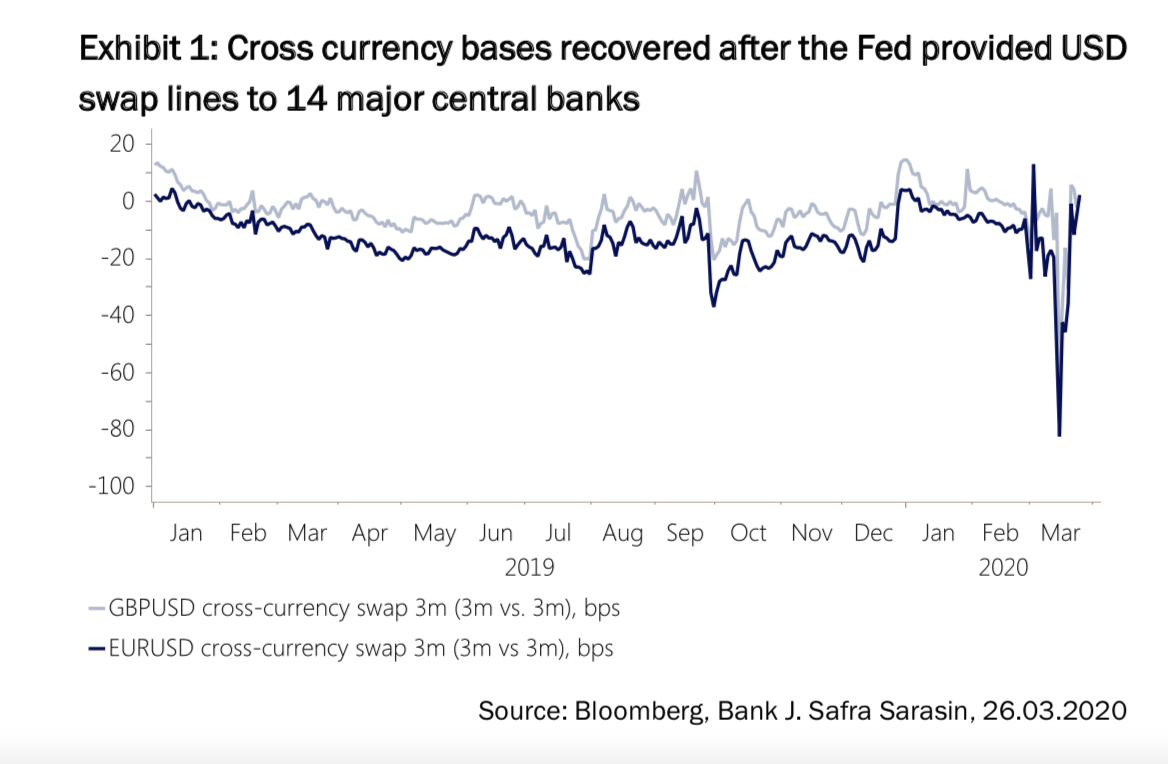

Cross-Currency Basis Swaps sind ein Mittel zur Messung der USD-Kreditkosten. Der extreme Ausbruch der Kursdifferenzen (spreads) in EUR und GBP hat sich dank der Swap-Linien stabilisiert, Graph: J Safra Sarasin, March 27, 2020

Es handelt sich dabei um die Dividenden für die Jahre 2019 und 2020. Und die Geldhäuser sollten zudem keine Aktien zurückkaufen.

Die Anforderungen an die Sicherheiten, die für einen Kredit bei der EZB hinterlegt werden müssen, wurden auch gelockert.

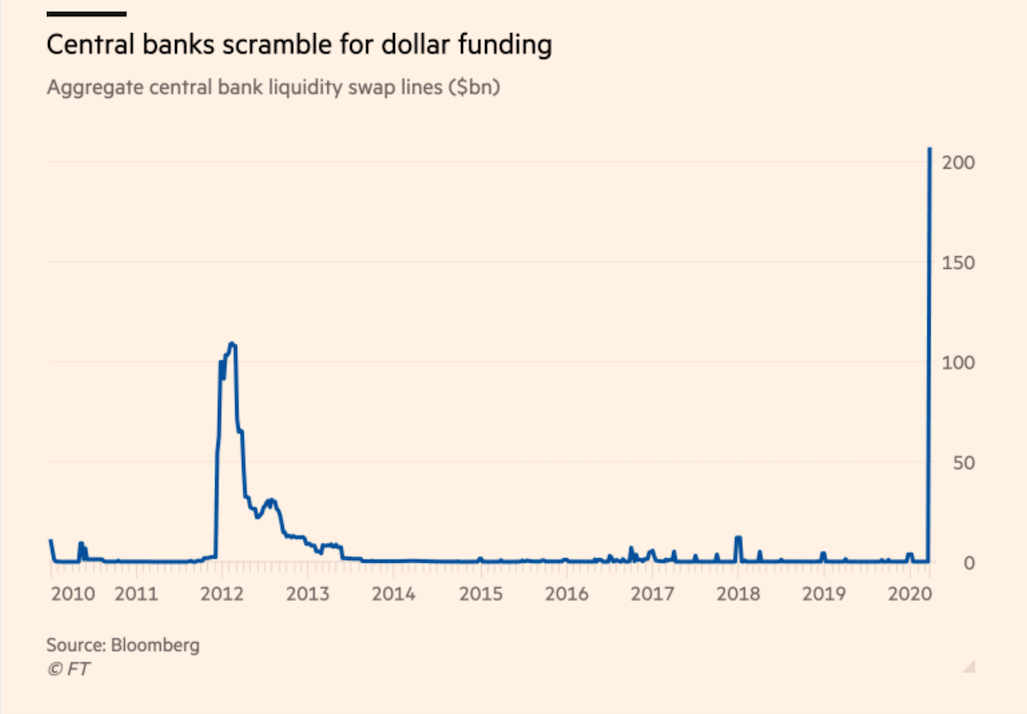

Die von der Fed mit 14 Notenbanken vereinbarten USD-Swapabkommen zur Stärkung der Versorgung mit USD-Liquidität, Graph: FT, March 27, 2020

Vor diesem Hintergrund ist es sicherlich nicht uninteressant, einige Überlegungen über zusätzliche Massnahmen der Zentralbanken wie „margin calls“ (Aufforderungen zur Nachbesicherung) und „haircut“ (Beleihungsgrenze), die sich ja an den Ansatz „market-discipline“ orientieren, anzustellen.

Im Grunde genommen geht es um die Abhängigkeit von Notenbanken von Marktbewertungen, die für die „Marktdisziplin“ sorgen sollen.

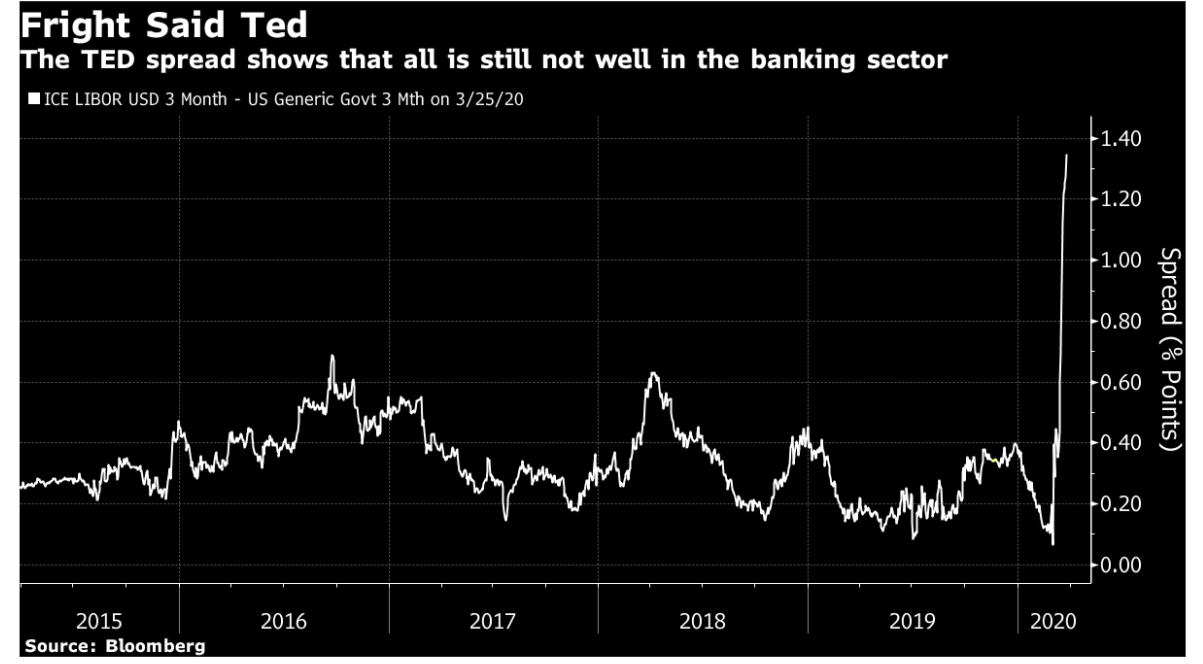

Das ultimative Mass für Stress und Misstrauen im Bankensytem: TED-Spread (3m Libor minus 3m UST Bill rate), getrieben von der intensiven USD-Nachfrage; es sieht genauso aus wie 2008, Graph: John Authers, Bloomberg Opinion, March 27, 2020.

In der Realität aber verschärft der Mechanismus möglicherweise den Druck, dem die Zentralbanken mit aussergewöhnlichen Massnahmen entgegenwirken wollen, schreibt Daniela Gabor in einem lesenswerten Beitrag bei FT Alphaville.

Als ein aktuelles Beispiel dient hierbei die koordinierte Aktion der Zentralbanken zur Stärkung der Liquiditätsversorgung via USD Swap-Abkommen.

Es geht um die Bereitstellung von USD anhand von Swap-Linien, die als eine wichtige Fazilität gelten, zum Abbau von Anspannungen an den globalen Finanzmärkten beizutragen.

Europäische Banken benötigen eine USD-Finanzierung für ihre USD-Assets (Kredite, Anleihen, Derivate-Positionen usw.) oder für ihre Kunden. In Nicht-Krisen-Zeiten erhalten sie USD von den USD-Repo-Märkten, oder an FX-Swapmärkten oder an Wholesale-Märkten.

In Krisenzeiten nimmt die Bereitschaft zur Bereitstellung von USD-Finanzmitteln auf den privaten Märkten aber ab. Einige europäische Banken können direkt Kredite bei der US-Notenbank aufnehmen. Die meisten sind jedoch von der EZB abhängig.

Insgesamt weisen die auf USD lautenden Repo-Kredite der EZB drei wichtige bewegliche Komponenten auf, wie Gabor erläutert: 1) den FX-Abschlag (haircut), 2) die wöchentliche Marge auf Wechselkurs-Bewegungen für Kredite, die länger als 7 Tage dauern und 3) die tägliche Marge (margin calls) für EUR USD Sicherheiten (collateral).

Die prozyklische Beschaffenheit von Fazilitäten wird aber dadurch verkoppelt. Das heisst, dass sie Positionen einer weiteren Verschlechterung der Situation aussetzen, wenn sich z.B. die Märkte genau in die Richtung (sprich: Spannungen) bewegen, wo die Fazilitäten den Zustand verbessern

sollen.

Warum braucht aber die EZB, ein Kreditgeber der letzten Instanz, Schutz vor Sicherheiten / Wechselkursrisiken?

Die kurze Antwort lautet, dass das System zur Bewertung von Sicherheiten dazu dient, sicherzustellen, dass der Repo-Kreditgeber bei Ausfall (default) des Kreditnehmers die Sicherheiten verkaufen kann, die er rechtmäßig besitzt, und sein Bargeld zurückerhalten kann.

Die tägliche Bewertung soll den Marktwert dieser Wertpapiere gleich dem geliehenen Geld aufrechterhalten. Tägliche Einschussregelung („daily margining“) kann jedoch zu Liquiditätsspiralen führen, die den Zusammenbruch von Lehman Brothers im Jahr 2008 zu einem global systemischen Ereignis gemacht haben.

Wenn Zentralbanken da sind, um die Liquidität zu schützen, dann ist es ein zu stumpfes Instrument, die Banken im Namen der Marktdisziplin oder der Moral Hazard-Problematik mit „margin call“ und „hair cuts“ zu belasten, hält Gabor als Fazit fest.

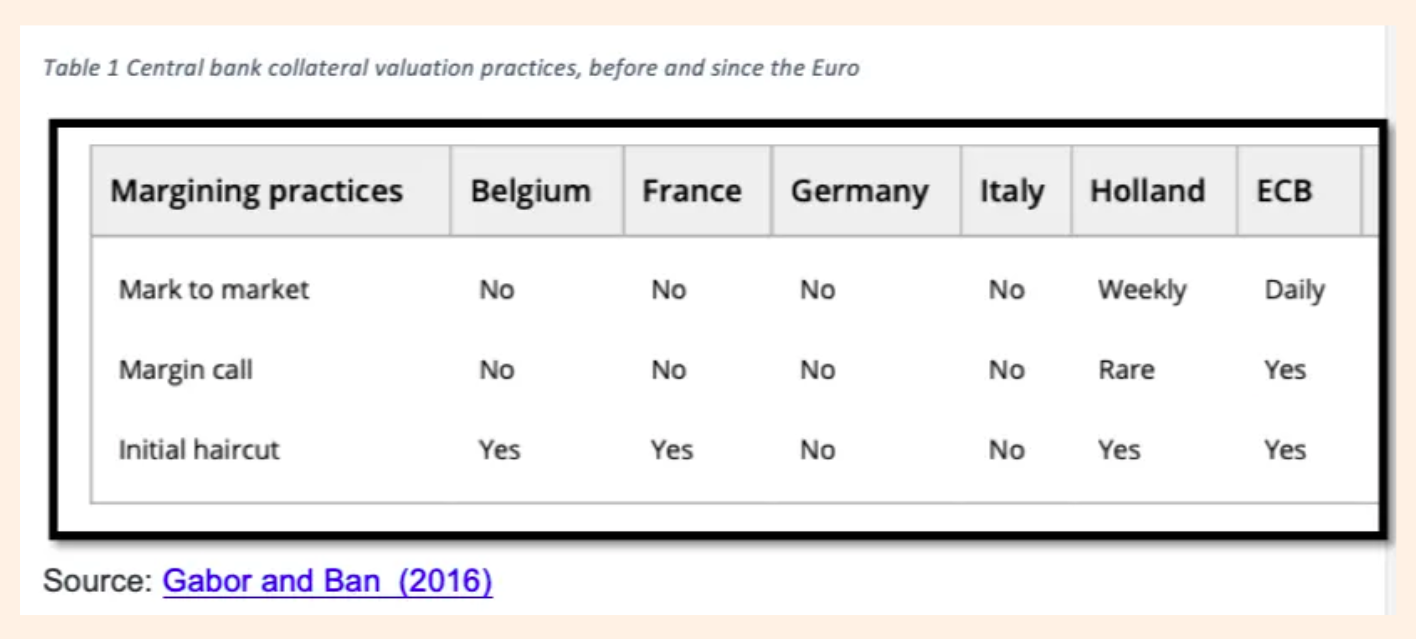

Das derzeitige Bewertungssystem für Sicherheiten ist im Grunde genommen nur eine neuere Erfindung. Keine der Zentralbanken des Eurosystems hat vor der Einführung des Euro Sicherheiten für den Markt markiert oder tägliche „margin calls“ getätigt.

Warum nicht jetzt gänzlich darauf verzichten?

Bewertungspraktiken für Sicherheiten der Zentralbanken vor und nach der EUR-Einführung, Graph: Daniela Gabor, FT Alphaville, March 26, 2020