Summary:

St. Galler Kantonalbank schreibt am Montag im täglich erscheinenden „Daily Focus“, dass die Schweiz ein Schuldenproblem hat. Gemeint ist die Schuldenquote der Schweizer Privathaushalte von 212% des verfügbaren Einkommens. Es geht also um den Privatsektor.Alarmglocken schrillen.Im Artikel wird jedoch darauf hingewiesen, dass die hohe Verschuldung sich damit erklären lässt, dass die meisten Haushalte in der Schweiz ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

St. Galler Kantonalbank schreibt am Montag im täglich erscheinenden „Daily Focus“, dass die Schweiz ein Schuldenproblem hat. Gemeint ist die Schuldenquote der Schweizer Privathaushalte von 212% des verfügbaren Einkommens. Es geht also um den Privatsektor.Alarmglocken schrillen.Im Artikel wird jedoch darauf hingewiesen, dass die hohe Verschuldung sich damit erklären lässt, dass die meisten Haushalte in der Schweiz ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

St. Galler Kantonalbank schreibt am Montag im täglich erscheinenden „Daily Focus“, dass die Schweiz ein Schuldenproblem hat. Gemeint ist die Schuldenquote der Schweizer Privathaushalte von 212% des verfügbaren Einkommens.

Es geht also um den Privatsektor.

Alarmglocken schrillen.

Im Artikel wird jedoch darauf hingewiesen, dass die hohe Verschuldung sich damit erklären lässt, dass die meisten Haushalte in der Schweiz die Hypotheken auf ihren Wohnliegenschaften nicht abzahlen.

Im Gegensatz zu den Kreditkartenschulden der amerikanischen Verbraucher sind die Hypotheken der Schweizer durch die Substanz der Immobilien gedeckt. Ferner ist die finanzielle Belastung der privaten Haushalte durch die tiefen Zinsen gering.

Wo ist das Problem?

Die Zinsen werden nicht auf ewig tief bleiben. Ein Anstieg der Zinsen wird auf dem frei verfügbaren Geld lasten.

Und wenn die Konsumenten ihre Ausgaben kürzen, wird dies die Konjunktur belasten. Wenn die erwarteten Einkommen fallen, werden die Schulden rasch zu einem Problem, so lautet das Fazit des Artikels.

Ökonomen zeigen mit dem Finger auf Deutschland (2018: 54 Mrd. EUR) und andere Länder mit Finanzierungsüberschüssen, die in der Lage sind, viele Impulse zu geben, dies aber nicht tun, Graph: WSJ, Apr 14, 2019

Beim IWF steht Deutschland unter Druck, Wachstum anzuregen. Der von den USA unterstützte IWF hat am Wochenende in Washington Berlin und andere Länder mit Haushaltsüberschüssen dazu gedrängt, die Steuern zu senken und/oder die Ausgaben zu erhöhen, um das Wachstum zu stützen.

Die Analyse der SGKB unterlässt zum Glück nicht, kurz zu unterstreichen, dass die Eidgenossenschaft und viele Kantone über Überschüsse in Milliarden Höhe verfügen.

Das heisst, dass der öffentliche Sektor im Geld schwimmt, während der private Sektor Schulden hat.

Die grundlegende Intuition ist, was auf gesamtwirtschaftlicher Ebene gilt:

Einkommen = Ausgaben

Das ist eine buchhalterische Gleichung. Wenn wir die unterschiedlichen Sektoren (den öffentlichen Sektor, den privaten Sektor und das Ausland) der Wirtschaft betrachten, muss das finanzielle Ungleichgewicht eines Sektors notwendigerweise durch ein entgegengesetztes und gleiches Ungleichgewicht in den anderen Sektoren ausgeglichen werden, sodass die Einnahmen den Ausgaben auf aggregierter Ebene entsprechen.

M.a.W. Damit ein Sektor weniger als sein Einkommen ausgeben kann, muss es einen anderen (oder mehr als einen) Sektor geben, der mehr ausgibt als sein Einkommen. Und der erste Sektor sammelt hierbei Netto-Forderungen an den zweiten Sektor.

Zur Erinnerung: Die Verbindlichkeiten (liability) des Staates sind das Vermögen (assets) des Privatsektors.

Die Schweiz hat ein Schuldenproblem, Graph: St. Galler Kantonalbank, in: Daily Focus, Apr 15 2019

Wenn der Privatsektor nun aber dazu übergehen wollte, einen Überschuss zu erzielen (um Schulden abzubauen, d.h. deleveraging), dann müsste der öffentliche Sektor in die Bresche springen und diesen Wandel akkommodieren, und zwar durch öffentliche Ausgaben (deficit spending).

Wenn aber der öffentliche Sektor nicht bereit ist (z.B. weil die politischen Entscheidungsträger dem Staat einen rigorosen Sparkurs auferlegen), dann müsste die Anpassung über eine andere Variable stattfinden: Produktion (d.h. output).

Das ist gerade das, was wir heute in den grössten Volkswirtschaften beobachten. Das BIP kommt nicht vom Fleck. M.a.W. Angesichts des fehlenden grossen Haushaltsdefizits herrscht Wachstumsschwäche.

Daher gilt es festzuhalten, dass es keinen Sinn ergibt, wenn diejenigen, die den Sparkurs des öffentlichen Sektors befürworten (durch fiscal austerity, „Schuldenbremse“, „schwarze Null“ usw.), sich dann aber im gleichen Atemzug über niedrige oder negative Zinsen aufregen.

Es ist eine Täuschung, die Schuld (an Niedrig- und/oder Negativ-Zinsen) Zentralbanken in die Schuhe zu schieben. Es ist die einzig Export-orientierte Wirtschaftspolitik der politischen Entscheidungsträger (mercantilist export surplus approach), die von „balanced budget“ besessen sind.

Wichtig ist, in Erinnerung zu rufen, dass der Haushalt des Staates nicht wie der Haushalt der privaten Verbraucher funktioniert. Deshalb ist es irreführend, auf fiscal austerity Wert zu legen. Denn nicht Ersparnisse, sondern Kredite finanzieren Investitionen.

Die Schuldenbremse („Verbot der Kreditaufnahme“) in Deutschland hat sich mittlerweile zur zentralen Bremse für private Investitionen entwickelt, schreiben Michael Hüther und Jens Südekum in einem lesenswerten Beitrag in SZ am Montag.

Die Zinskosten des Bundes liegen seit zehn Jahren unterhalb der Wachstumsrate des BIP. Es fehlt nicht an Geld, sondern an politischen Willen. Fiat Money ist keine Mangelware.

Update:

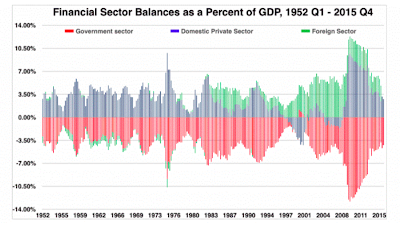

Ich habe gerade jetzt die folgende Abbildung gesehen, die ich mit Leser hier unmittelbar teilen wollte. Wir sehen die Finanzierungssalden der amerikanischen Wirtschaftssektoren. Die roten Balken: der öffentliche Sektor (im Defizit) und die blauen Balken: der Privatsektor (im Überschuss)

Update:

Ich habe gerade jetzt die folgende Abbildung gesehen, die ich mit Leser hier unmittelbar teilen wollte. Wir sehen die Finanzierungssalden der amerikanischen Wirtschaftssektoren. Die roten Balken: der öffentliche Sektor (im Defizit) und die blauen Balken: der Privatsektor (im Überschuss)

Finanzierungssalden verschiedener Wirtschaftssektoren in den USA (1952-2015), Graph: Chris Bedingfield, LIVEWIRE, Apr 15, 2019