Summary:

Das operative Konzept der Geldpolitik der SNB beinhaltet seit geraumer Zeit zwei Instrumente, die auch eingesetzt werden: (1) Negativzinsen und (2) Interventionen am Devisenmarkt.Die unkonventionellen Massnahmen dienen dazu, für angemessene monetäre Bedingungen zu sorgen, wie die SNB bei jeder Gelegenheit betont.Die SNB verfolgt mit dem Negativzins in erster Linie den Zweck, die traditionelle Zinsdifferenz zum Ausland zu erhalten, um Anlagen in CHF weniger attraktiv zu machen, wie Andréa Maechler, Mitglied des SNB-Direktoriums in einem Referat vergangene Woche in Zürich unterstrichen hat.Dass die „klassische Zinsdifferenz“ aus Sicht der Schweizer Geldmarktes im Fokus der SNB liegt, wurde von Fritz Zurbrügg, dem SNB-Vizepräsident in einem Referat am Donnerstag in Bern erneut hervorgehoben.Die SNB bemüht sich m.a.W. darum, die „traditionelle“ Zinsdifferenz zum Ausland nicht kleiner werden zu lassen, da sonst die Gefahr wächst, dass CHF-Anlagen relativ attraktiv werden. Die Zinsdifferenz zwischen dem CHF und dem EUR, Graph: Fritz Zurbrügg SNB, in: „Negativzins: Geldpolitisch notwendig“, Nov 24, 2016In der Vergangenheit hat die Schweiz stets tiefere Zinsen ausgewiesen als ihre Handelspartner in der Eurozone. Da die EZB den geldpolitischen Kurs im Verlauf der globalen Finanzkrise mit unkonventionellen Mitteln weiter gelockert hat, ist der sog.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das operative Konzept der Geldpolitik der SNB beinhaltet seit geraumer Zeit zwei Instrumente, die auch eingesetzt werden: (1) Negativzinsen und (2) Interventionen am Devisenmarkt.Die unkonventionellen Massnahmen dienen dazu, für angemessene monetäre Bedingungen zu sorgen, wie die SNB bei jeder Gelegenheit betont.Die SNB verfolgt mit dem Negativzins in erster Linie den Zweck, die traditionelle Zinsdifferenz zum Ausland zu erhalten, um Anlagen in CHF weniger attraktiv zu machen, wie Andréa Maechler, Mitglied des SNB-Direktoriums in einem Referat vergangene Woche in Zürich unterstrichen hat.Dass die „klassische Zinsdifferenz“ aus Sicht der Schweizer Geldmarktes im Fokus der SNB liegt, wurde von Fritz Zurbrügg, dem SNB-Vizepräsident in einem Referat am Donnerstag in Bern erneut hervorgehoben.Die SNB bemüht sich m.a.W. darum, die „traditionelle“ Zinsdifferenz zum Ausland nicht kleiner werden zu lassen, da sonst die Gefahr wächst, dass CHF-Anlagen relativ attraktiv werden. Die Zinsdifferenz zwischen dem CHF und dem EUR, Graph: Fritz Zurbrügg SNB, in: „Negativzins: Geldpolitisch notwendig“, Nov 24, 2016In der Vergangenheit hat die Schweiz stets tiefere Zinsen ausgewiesen als ihre Handelspartner in der Eurozone. Da die EZB den geldpolitischen Kurs im Verlauf der globalen Finanzkrise mit unkonventionellen Mitteln weiter gelockert hat, ist der sog.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

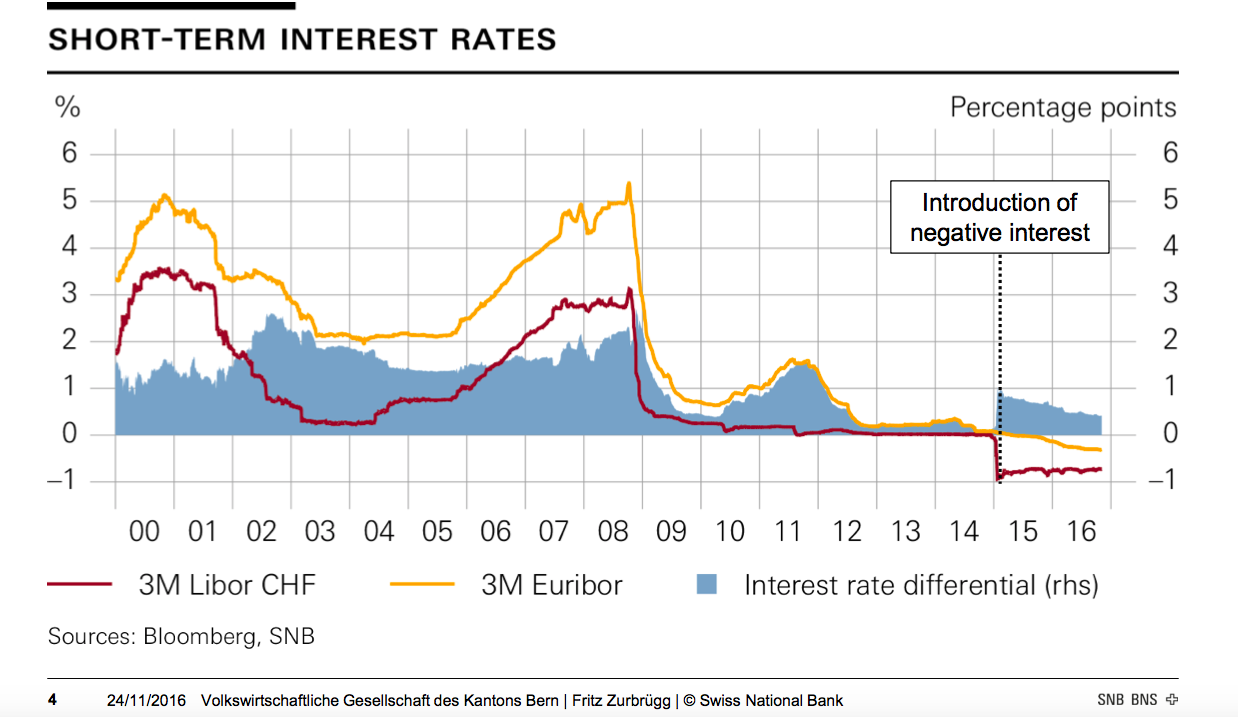

Das operative Konzept der Geldpolitik der SNB beinhaltet seit geraumer Zeit zwei Instrumente, die auch eingesetzt werden: (1) Negativzinsen und (2) Interventionen am Devisenmarkt.

Die unkonventionellen Massnahmen dienen dazu, für angemessene monetäre Bedingungen zu sorgen, wie die SNB bei jeder Gelegenheit betont.

Die SNB verfolgt mit dem Negativzins in erster Linie den Zweck, die traditionelle Zinsdifferenz zum Ausland zu erhalten, um Anlagen in CHF weniger attraktiv zu machen, wie Andréa Maechler, Mitglied des SNB-Direktoriums in einem Referat vergangene Woche in Zürich unterstrichen hat.

Dass die „klassische Zinsdifferenz“ aus Sicht der Schweizer Geldmarktes im Fokus der SNB liegt, wurde von Fritz Zurbrügg, dem SNB-Vizepräsident in einem Referat am Donnerstag in Bern erneut hervorgehoben.

Die SNB bemüht sich m.a.W. darum, die „traditionelle“ Zinsdifferenz zum Ausland nicht kleiner werden zu lassen, da sonst die Gefahr wächst, dass CHF-Anlagen relativ attraktiv werden.

Die Zinsdifferenz zwischen dem CHF und dem EUR, Graph: Fritz Zurbrügg SNB, in: „Negativzins: Geldpolitisch notwendig“, Nov 24, 2016

In der Vergangenheit hat die Schweiz stets tiefere Zinsen ausgewiesen als ihre Handelspartner in der Eurozone. Da die EZB den geldpolitischen Kurs im Verlauf der globalen Finanzkrise mit unkonventionellen Mitteln weiter gelockert hat, ist der sog. „Zinsvorteil“ unter Druck geraten.

Im Jahr 2014 lagen die Renditen der Schweizer Staatspapiere am kurzen Ende der Ertragskurve zeitweise sogar höher als in Deutschland. Da der Aufwertungsdruck auf den CHF dadurch stark zugenommen hat, hat die SNB Negativzinsen eingeführt.

Eine CHF-Aufwertung bedeutet aus Sicht der Geldpolitik, dass die SNB weiterhin gezwungen wird, am expansiven Kurs festzuhalten. Weil der Wechselkurs widrige Auswirkungen auf die Inflation und die Wirtschaft entfaltet. Und es entsteht ein Abwärtsdruck auf die Preise von importierten Gütern und Dienstleistungen, die rund 25% des Schweizer Warenkorbes ausmachen.

Eine anhaltende CHF-Aufwertung mündet daher in einem Rückgang der schweizerischen Inflationsrate. Damit das Wirtschaftswachstum nicht beeinträchtigt wird, versucht die SNB gestützt auf die Negativzinsen, die ursprüngliche Zinsdifferenz mit dem EUR wiederherzustellen.

Die SNB hat schliesslich den gesetzlichen Auftrag, (a) die Preisstabilität zu gewährleisten und (b) der konjunkturellen Entwicklung Rechnung zu tragen. Deswegen wiederholen die Schweizer Notenbanker immer wieder die Aussage, dass die SNB bereit ist, nebst Negativzinsen gegebenenfalls am Devisenmarkt zu intervenieren.

Fazit: Inflation und Wirtschaftswachstum wären heute in der Schweiz ohne Negativzinsen tiefer.