Summary:

Die Schweiz hat 2015 Anleihen mit einer durchschnittlichen Laufzeit von 20 Jahren mit einer Rendite von durchschnittliche knapp 0,3% emittiert, berichtet das schweizerische Finanzministerium in einem am Mittwoch veröffentlichten Bericht zum Thema „Tiefzinsumfeld und Frankestärke“.Der Bund hat zudem im Juli 2016 erstmals eine Staatsanleihe mit 50 Jahren Laufzeit zu einem negativen Zinssatz begeben. Das heisst in Grund genommen, dass die Schweiz für die Schuldenaufnahme eine finanzielle Entschädigung erhält, anstatt die Gläubiger zu entschädigen.Es besteht daher die Möglichkeit, langfristige staatliche Projekte zum Nulltarif in Angriff zu nehmen, während der Verlauf der Preise im November 2016 wie folgt aussieht:Der Verbraucherpreisindex: -0,3%YDer Produzentenpreisindex: -0,5%YDer Importpreisindex: -0.8%YDer BIP Deflator (im 3Q 2016): -0,6%Die Produktionslücke (output gap) im 3Q 2016: -1,4% (im 2Q: -1,2%)BIP-Wachstum im 3Q2016: 0%Schweizer Zinssätze, Graph: Das Schweizer Finanzdepartement im Bericht "Tiefzinsumfeld und Frankenstärke", Dez 21, 2016.Die Schweizer Regierung findet aber, dass der Bund sich trotz der tiefen Zinsen nicht stärker verschulden soll. Begründung: „Bei einem Wiederanstieg der Zinssätze könnten die damit verursachten Schulden in den meisten Fällen nicht oder nur sehr langsam wieder abgebaut werden“.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Schweiz hat 2015 Anleihen mit einer durchschnittlichen Laufzeit von 20 Jahren mit einer Rendite von durchschnittliche knapp 0,3% emittiert, berichtet das schweizerische Finanzministerium in einem am Mittwoch veröffentlichten Bericht zum Thema „Tiefzinsumfeld und Frankestärke“.Der Bund hat zudem im Juli 2016 erstmals eine Staatsanleihe mit 50 Jahren Laufzeit zu einem negativen Zinssatz begeben. Das heisst in Grund genommen, dass die Schweiz für die Schuldenaufnahme eine finanzielle Entschädigung erhält, anstatt die Gläubiger zu entschädigen.Es besteht daher die Möglichkeit, langfristige staatliche Projekte zum Nulltarif in Angriff zu nehmen, während der Verlauf der Preise im November 2016 wie folgt aussieht:Der Verbraucherpreisindex: -0,3%YDer Produzentenpreisindex: -0,5%YDer Importpreisindex: -0.8%YDer BIP Deflator (im 3Q 2016): -0,6%Die Produktionslücke (output gap) im 3Q 2016: -1,4% (im 2Q: -1,2%)BIP-Wachstum im 3Q2016: 0%Schweizer Zinssätze, Graph: Das Schweizer Finanzdepartement im Bericht "Tiefzinsumfeld und Frankenstärke", Dez 21, 2016.Die Schweizer Regierung findet aber, dass der Bund sich trotz der tiefen Zinsen nicht stärker verschulden soll. Begründung: „Bei einem Wiederanstieg der Zinssätze könnten die damit verursachten Schulden in den meisten Fällen nicht oder nur sehr langsam wieder abgebaut werden“.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

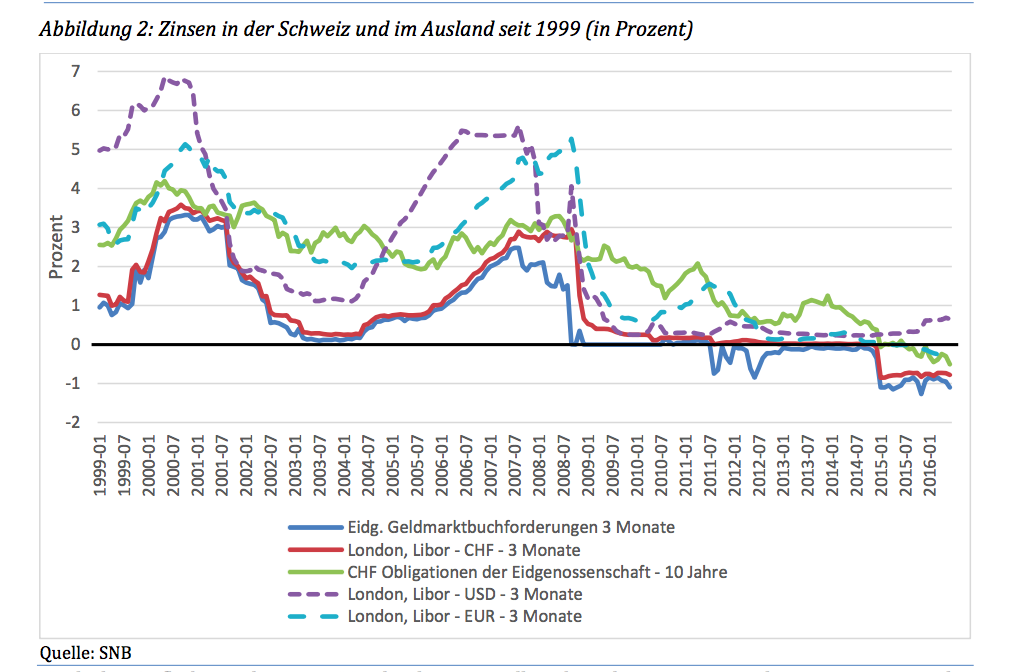

Die Schweiz hat 2015 Anleihen mit einer durchschnittlichen Laufzeit von 20 Jahren mit einer Rendite von durchschnittliche knapp 0,3% emittiert, berichtet das schweizerische Finanzministerium in einem am Mittwoch veröffentlichten Bericht zum Thema „Tiefzinsumfeld und Frankestärke“.

Der Bund hat zudem im Juli 2016 erstmals eine Staatsanleihe mit 50 Jahren Laufzeit zu einem negativen Zinssatz begeben. Das heisst in Grund genommen, dass die Schweiz für die Schuldenaufnahme eine finanzielle Entschädigung erhält, anstatt die Gläubiger zu entschädigen.

Es besteht daher die Möglichkeit, langfristige staatliche Projekte zum Nulltarif in Angriff zu nehmen, während der Verlauf der Preise im November 2016 wie folgt aussieht:

Der Verbraucherpreisindex: -0,3%Y

Der Produzentenpreisindex: -0,5%Y

Der Importpreisindex: -0.8%Y

Der BIP Deflator (im 3Q 2016): -0,6%

Die Produktionslücke (output gap) im 3Q 2016: -1,4% (im 2Q: -1,2%)

BIP-Wachstum im 3Q2016: 0%

Schweizer Zinssätze, Graph: Das Schweizer Finanzdepartement im Bericht "Tiefzinsumfeld und Frankenstärke", Dez 21, 2016.

Die Schweizer Regierung findet aber, dass der Bund sich trotz der tiefen Zinsen nicht stärker verschulden soll. Begründung: „Bei einem Wiederanstieg der Zinssätze könnten die damit verursachten Schulden in den meisten Fällen nicht oder nur sehr langsam wieder abgebaut werden“. Das heisst, dass die Finanzierungskosten mittelfristig wieder ansteigen würden.

Schweizer Produktionslücke (output gap) im 3Q 2016: -1,4%, Graph: SNB in: Quartalsheft 4, 2016.

Dazu kämen weitere Folgekosten, wenn neu errichtete Tunnels, Brücken, Stromleitungen in den Folgejahren gewartet und repariert werden müssen. Das heisst, dass diese Ausgaben nicht mehr von den gegenwärtig tiefen Zinsen profitieren würden.

Da die Gesamtgrösse der inländischen CHF-Anleihen mit rund 330 Mrd. CHF zu klein ist, wobei die Staatsanleihen rund 25% der ausstehenden Anleihen ausmachen, würde ein umfangreiches Verschuldungsprogramm laut Verfasser des Berichts nicht kurzfristig umgesetzt werden können.

Nennwert und Marktwert der ausstehenden CHF-Anleihen, Graph: Das Schweizer Finanzdepartment

Ich bin mit den aufgezählten Einwänden nicht ganz zufrieden, aber zumindest nicht unglücklich, weil sie zumindest das neoklassische „crowding out“ Argument nicht bringen, wonach die Zinsen am Schluss steigen würden, wenn der Staat mit dem privaten Sektor um „loanable funds“ in Konkurrenz treten und damit die privaten Investitionen vom Markt verdrängen würde.

Auch das weitere neoklassische Argument „Ricardianische Äquivalenz“ wird zum Glück nicht vorgetragen, wonach die privaten Haushalte aufgrund von „deficit spending“ von heute Steuererhöhungen in Zukunft erwarten und daher die Konsumausgaben unmittelbar einschränken würden.

Die Anhänger der herrschenden Wirtschaftstheorie glauben ferner, dass die Staatsausgaben keine positiven Auswirkungen auf das Wirtschaftswachstum entfalten, da die privaten Ausgaben so eingeschränkt würden, dass kein Multiplikator-Effekt zustande käme. Das ist natürlich nicht wahr und wird im vorliegenden Bericht nicht angesprochen.

Gut, dass auch der weitere klassische Einwand, dass die Finanzmärkte von einer zunehmenden Gefahr der Zahlungsunfähigkeit (default) ausgehen würden, falls der Anstieg der Staatsverschuldung im Verhältnis zum BIP „zu weit“ (z.B. 90%) ginge, im Bericht nicht wiederholt wird.

Denn es ist im gegenwärtigen Umfeld der Wirtschaft nicht angemessen, das Haushaltsdefizit als Ursache anstatt als das Ergebnis der Wirtschaftsschwäche zu betrachten. Die politischen Entscheidungsträger sind deswegen besser beraten, wenn sie auf die lähmende Philosophie „sound finance“ verzichten, und zwar zugunsten von einem zweckorientierten „functional finance“ Ansatz, wie Abba Lerner vor Jahren nahegelegt hat.

Bemerkenswert ist zum Schluss, dass die Schweiz die Errichtung eines Staatsfonds (SWF: Sovereign Wealth Funds) zur Verwaltung der Devisenreserven der SNB als "nicht zweckmässig" ablehnt.

PS:

Y (year): jährlich, Veränderung gegenüber dem November 2015.

PPS:

Die Schweiz wendet seit 2003 eine Schuldenbremse („debt brake“) an, die in der Verfassung verankert ist. Das Ziel ist aber nicht, im Gegensatz zur Praxis im Euroraum, die Verschuldung abzubauen, sondern lediglich über den Konjunkturzyklus hinaus konstant zu halten.