Summary:

In einem aktuellen Eintrag im Blog iMFdirectgehen Maurice Obstfeld, Gian Maria Milesi-Ferretti und Rabah Arezki der Frage nach, warum die Wirtschaft auf den Rückgang des Ölpreises so schwach reagiert.Die Autoren postulieren, dass der hohe Realzins die Ursache für die fallenden Inflationserwartungen ist.Auch wenn Öl heute ein weniger wichtiger Produktion-Input ist als es vor drei Jahrzehnten war, sollte es in umgekehrter Richtung gelten, dass die fallenden Ölpreise zu fallenden Produktionskosten, zu Mehr-Beschäftigung und zum Rückgang der Inflation führen, argumentieren die Verfasser der Studie.Dieser Kanal funktioniere aber heute nicht, weil die nominalen Zinsen nahe null liegen. Und weil die Zentralbank die Zinsen nicht weiter senken kann, erhöht der Rückgang der aktuellen und erwarteten Inflation den Realzins, was auf der Nachfrage lastet und den potentiellen Anstieg in Produktion und Beschäftigung beeinträchtigt.Die Autoren verweisen als Beleg für die „deprimierende Wirkung niedriger erwarteten Ölpreise“ auf die Inflationserwartungen auf die folgende Abbildung, die einen starken direkten Zusammenhang zwischen den US-Öl-Futures-Preisen und den marktbasierten langfristigen Inflationserwartungen zeigt.Ölpreise versus Inflationserwartungen, Graph: „Oil Prices and the Global Economy“, in: iMFdirect, March 2016Das hört sich intuitiv vernünftig an.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

In einem aktuellen Eintrag im Blog iMFdirectgehen Maurice Obstfeld, Gian Maria Milesi-Ferretti und Rabah Arezki der Frage nach, warum die Wirtschaft auf den Rückgang des Ölpreises so schwach reagiert.Die Autoren postulieren, dass der hohe Realzins die Ursache für die fallenden Inflationserwartungen ist.Auch wenn Öl heute ein weniger wichtiger Produktion-Input ist als es vor drei Jahrzehnten war, sollte es in umgekehrter Richtung gelten, dass die fallenden Ölpreise zu fallenden Produktionskosten, zu Mehr-Beschäftigung und zum Rückgang der Inflation führen, argumentieren die Verfasser der Studie.Dieser Kanal funktioniere aber heute nicht, weil die nominalen Zinsen nahe null liegen. Und weil die Zentralbank die Zinsen nicht weiter senken kann, erhöht der Rückgang der aktuellen und erwarteten Inflation den Realzins, was auf der Nachfrage lastet und den potentiellen Anstieg in Produktion und Beschäftigung beeinträchtigt.Die Autoren verweisen als Beleg für die „deprimierende Wirkung niedriger erwarteten Ölpreise“ auf die Inflationserwartungen auf die folgende Abbildung, die einen starken direkten Zusammenhang zwischen den US-Öl-Futures-Preisen und den marktbasierten langfristigen Inflationserwartungen zeigt.Ölpreise versus Inflationserwartungen, Graph: „Oil Prices and the Global Economy“, in: iMFdirect, March 2016Das hört sich intuitiv vernünftig an.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

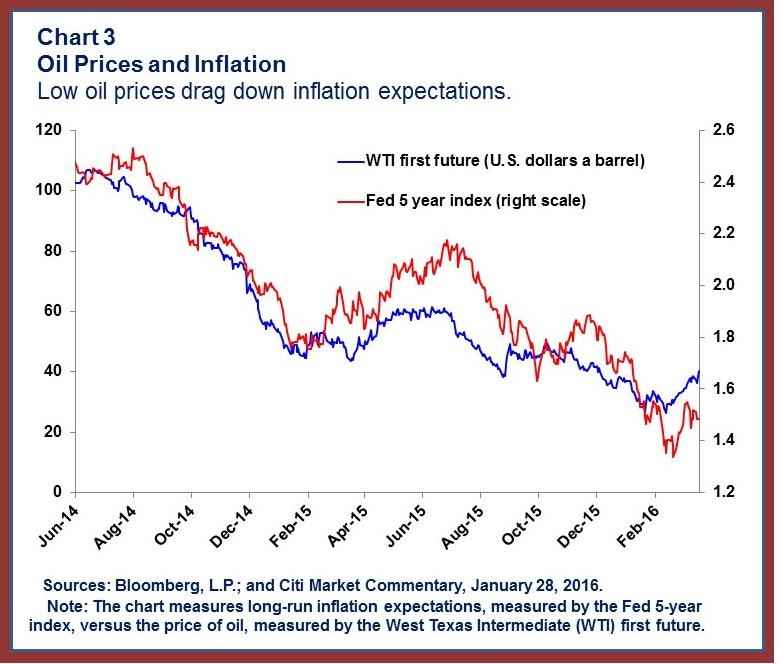

In einem aktuellen Eintrag im Blog iMFdirectgehen Maurice Obstfeld, Gian Maria Milesi-Ferretti und Rabah Arezki der Frage nach, warum die Wirtschaft auf den Rückgang des Ölpreises so schwach reagiert.

Die Autoren postulieren, dass der hohe Realzins die Ursache für die fallenden Inflationserwartungen ist.

Auch wenn Öl heute ein weniger wichtiger Produktion-Input ist als es vor drei Jahrzehnten war, sollte es in umgekehrter Richtung gelten, dass die fallenden Ölpreise zu fallenden Produktionskosten, zu Mehr-Beschäftigung und zum Rückgang der Inflation führen, argumentieren die Verfasser der Studie.

Dieser Kanal funktioniere aber heute nicht, weil die nominalen Zinsen nahe null liegen. Und weil die Zentralbank die Zinsen nicht weiter senken kann, erhöht der Rückgang der aktuellen und erwarteten Inflation den Realzins, was auf der Nachfrage lastet und den potentiellen Anstieg in Produktion und Beschäftigung beeinträchtigt.

Die Autoren verweisen als Beleg für die „deprimierende Wirkung niedriger erwarteten Ölpreise“ auf die Inflationserwartungen auf die folgende Abbildung, die einen starken direkten Zusammenhang zwischen den US-Öl-Futures-Preisen und den marktbasierten langfristigen Inflationserwartungen zeigt.

Ölpreise versus Inflationserwartungen, Graph: „Oil Prices and the Global Economy“, in: iMFdirect, March 2016

Das hört sich intuitiv vernünftig an. Aber was sich hier fragt, ist im Grunde genommen, wie es um die Verankerung von Inflationserwartungen bestellt ist. Gibt es Anlass zur Sorge?

Denn es geht schliesslich um die Geldpolitik und die Glaubwürdigkeit der Zentralbank, (die Preisstabilität sicherzustellen und für die Beschäftigung zu sorgen) wie Tim Duy in seinem Blog als Antwort darauf schreibt.

Der an der Oregon University lehrende Wirtschaftsprofessor bemerkt, dass die von den Autoren hervorgehobene Korrelation hin und wieder verschwindet, wenn man z.B. einen längeren Zeitraum an den Tag legt.

Worauf Duy hindeutet ist, ob wir in der Zeitreihen-Analyse mit einem stationären oder nicht-stationären Prozess zu tun haben. Denn die Eigenschaften, die man mit Stationarität erhält, gelten nicht nur für einzelne Zeitpunkte, sondern sie sind Invarianzen über die Zeit hinweg.

Zum Beispiel: Ölpreise sind nicht-stationär. Dollar-Index ist nicht-stationär. Inflationserwartungen sind stationär, erläutert Duy.

Wenn die Inflationserwartungen eine nicht-stationäre Zeitreihe wären, dann würden Inflationserwartungen via Schocks vom Zielwert der Zentralbank abdriften. Denn die Inflationserwartungen würden ent-ankert (unanchored). Und wir hätten in der Tat ein Problem, wenn Inflationserwartungen nicht-stationär wären.

Das führt zum Schluss, dass die jüngste Korrelation zwischen Ölpreisen und 5y5y forward Inflationserwartungen nicht auf einen dazu zugrundeliegenden Zusammenhang hinweisen und die Zentralbanken der im IWF-Blog aufgestellten Hypothese deshalb nicht folgen sollten.

Die hohe Variabilität der 5-jährigen termin-basierten Inflationserwartungen in 5 Jahren (5y5y forward inflation expectations) ist eher auf strukturelle Probleme (z.B. die Tiefe des TIPS-Markets) an den Finanzmärkten zurückzuführen als auf einen raschen Wandel in Inflationserwartungen, erklärt Duy weiter.

Sollten sich die genannten strukturellen Unzulänglichkeiten zurückbilden, ist zu erwarten, dass sich der von den Inflationserwartungen gemessene Wert dem Mittelwert annähert („mean-reversion Effekt“).

Wir sollten daher in die Inflationserwartungen, die auf den Markt basieren, nicht allzu viel hineinlesen. Schliesslich betrachtet auch Janet Yellen die 5y5y forward inflation expectations als „Ausgleich“ (compensation) für die erwartete Inflation, und nicht als „Erwartungen“ (expectations) per se, wie sie im Januar 2015 einmal angesprochen und dann am 16. März noch einmal betont hat.

Es ist deswegen Vorsicht geboten, wenn es um Behauptungen geht, wonach die Ölpreise die Inflationserwartungen beeinflussen würden. Die in der jüngsten Zeit beobachtete Korrelation ist wahrscheinlich fadenscheinig. Inflationserwartungen sind voraussichtlich „Mittelwertrückkehrer“, d.h. ein „mean reverting process“, was zugleich auch die Glaubwürdigkeit der US-Notenbank, den Inflation-Zielwert zu erfüllen, unterstreichen würde.